Теңгедегі vs. валюталық салымдар: Қазақстандықтар үшін қай валютада депозит ашқан тиімді?

Теңге әлде доллар? Жинақ ақшаны қай валютада сақтау ұтымды? Ұлттық және шетел валютасындағы салымдардың артықшылықтары мен кемшіліктерін талдаймыз, мөлшерлемелер мен тәуекелдерді салыстырамыз, дұрыс таңдау жасауға көмектесеміз.

Салымды мерзімінен бұрын алу кезінде пайыздарды қалай жоғалтпауға болады?

Депозиттегі қаражат шұғыл қажет болып қалса не істеу керек? Көптеген салымшылар мерзімінен бұрын шешіп алғанда барлық жиналған пайыздан айырылып қаламыз деп қорқады. Бұл мақалада стандартты салымдарда мұның неге рас екенін түсіндіріп, икемді шешімдер туралы айтамыз. Қаражатты ішінара шешіп алуға болатын салымдардың қалай жұмыс істейтінімен танысып, «Қарапайым» сияқты депозиттердің шартты толық бұзғанда да табыстың едәуір бөлігін қалай сақтап қалуға мүмкіндік беретінін біліңіз.

Бизнесіңізге есеп айырысу-кассалық қызмет көрсету үшін банкті қалай таңдау керек?

Есеп-шот — бұл бизнесіңіздің қан айналымы жүйесі, ал банкті дұрыс таңдамау жасырын комиссиялар мен ыңғайсыз сервис салдарынан нақты шығындарға әкелуі мүмкін. Көптеген кәсіпкерлер тек абоненттік төлемге назар аударады, бірақ бұл — «тұзақ». Бұл мақалада біз есеп айырысу-кассалық қызмет көрсетудің толық құнын бағалау үшін чек-лист ұсынамыз (аударымдар мен қолма-қол ақшаны қосқанда), цифрлық жайлылықты тексеру жолдарын көрсетеміз және онлайн-бухгалтерия сияқты қосымша сервистердің маңыздылығын түсіндіреміз.

ЕАКҚ: анықтамасы, есеп айырысу-кассалық қызмет көрсету кімге қажет және оны қалай қосуға болады?

Бизнеске арналған банктік қызметтердің қарапайым клиенттерге көрсетілетін қызметтерден айырмашылығы бар. Бұл мақалада біз компаниялар пайдаланатын банктік қызметтер және олар ұсынатын мүмкіндіктер туралы айтатын боламыз.

Қазақстанда кредит мерзімін ұзарту: ол қандай жағдайда жүзеге асырылады және қайта қаржыландыруды қашан таңдаған жөн?

Кредит мерзімін ұзарту дегеніміз не және ол қарыз алушыға қалай көмектесе алады? Кредитті қайта қаржыландыру: кешенді шешім. Кредит мерзімін ұзарту әлде кредитті қайта қаржыландыру? Қандай нұсқаны таңдаған жөн?

ЖК мен ЖШС үшін тиімді бизнес-шотты қалай таңдауға болады: шотты ашу кезінде нені ескеру керек?

Бизнес-шот — бұл сіздің шығындарыңыз бен жұмыс қарқыныңызға тікелей әсер ететін негізгі жұмыс құралы. Бұл мақалада тек төмен абоненттік төлемге ғана емес, басқа да маңызды факторларға назар аудару қажет екенін талқылаймыз. Тарифтердің нақты құнын (аударым жасау және қолма-қол ақша алу үшін комиссияны қоса есептегенде), төлемдерді жылдам жүргізудің маңызын, мобильді банкингтің функционалын, сондай-ақ кешенді қызметтер ұсынатын банкті таңдау неліктен тиімді екенін талдаймыз.

Жеке тұлғалардың кірістері туралы декларация: бұл не, 270 нысанын қалай тапсыруға болады?

Жеке тұлғалардың кірістері мен мүліктері туралы декларация дегеніміз не? Қандай деректерді ұсыну керек? Декларацияны қайда тапсыру керек? 270 нысанын қалай толтыру керек? Декларацияны салық төлеушінің кабинеті, егов арқылы, салып органынан жеке барып немесе пошта арқылы қалай тапсыруға болады? Декларацияны тапсыру мерзімі.

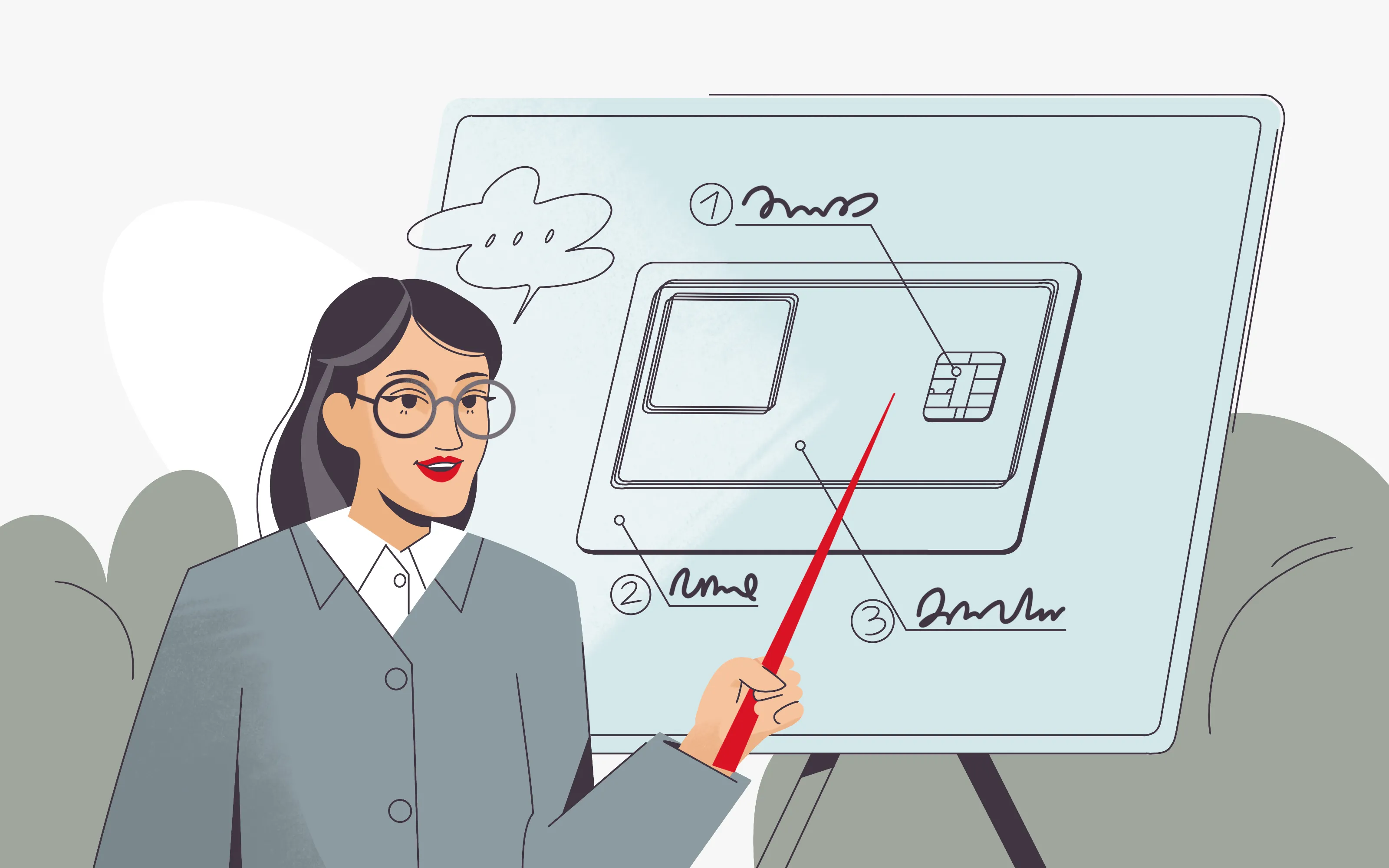

Банк картасы: анықтамасы, түрлері, жұмыс жасау принципі, ол қандай деректерді қамтиды және оны қалай пайдалану керек?

Банк карточкасы қалай жұмыс істейді, оның қандай түрлері бар, оны қашан қайта шығару керек, кэшбэк дегеніміз не және шоттағы ақшаны қалай қорғауға болады? Осы сұрақтарды бұл мақалада қарастыратын боламыз.

Клиенттерден төлем алуды жеделдету және дебиторлық берешекті азайту

Клиенттерд төлемддерді кешіктіріп жатса, кассалық айырмашылықтар пайда болады және айналымдағы қаражат шектеледі. Бұл мақалада біз төлем тәртібін қалай дұрыс ұйымдастыруға болатынын талқылаймыз. Үш негізгі компонент қалай жұмыс істейтінін біліңіз: заң қорғанысы (нақты шарт және алдын ала төлем), технологиялық жеделдету (QR-кодтар және автоматты түрде еске салу) және борышкерлермен дұрыс байланыс стратегиясы.

Қазақстандағы шағын бизнеске арналған ҚҚС-ті кім төлеу керек және қай кезде төлемеуге болады?

ҚҚС — Қазақстандағы шағын бизнеске арналған ең күрделі салықтардың бірі. Бұл мақалада ҚҚС төлеуге кім міндетті екенін, қандай жағдайда ҚҚС-сыз жұмыс істеуге болатынын және тиімді салық режимін қалай таңдауға болатынын түсіндіреміз. Home Credit ұсынатын кеңестер салықты жоспарлаудағы қателіктерден сақтайды.

Мүлік салығы дегеніміз не, оны қалай есептеу және төлеу керек?

Қазақстан Республикасындағы жеке тұлғалардың мүлік салығы. Жарнаны кім төлейді және кім төлемейді? Қандай мүлік салық салу объектісі болып саналады? Оның мөлшерлемесі қандай? Мүлік салығының сомасын есептеу: мөлшерлеме, формула, мысал. Мүлік салығын қалай және қашан төлеу керек. Қазақстан Республикасындағы жеке тұлғалардың мүлік салығы. Жарнаны кім төлейді және кім төлемейді? Қандай мүлік салық салу объектісі болып саналады? Оның мөлшерлемесі қандай? Мүлік салығының сомасын есептеу: мөлшерлеме, формула, мысал. Мүлік салығын қалай және қашан төлеу керек.

Картадағы CVC және CVV кодтары: анықтамасы, қауіпсіздік кодын қай кезде енгізуге болады, CVC2 және CVV2 кодтарының айырмашылығы неде?

Картаның артқы жағында қол қоюға арналған орынның жанында үш сан бар. Бұл код нені білдіреді, оны қашан енгізу керек және ол қауіпсіздік жүйесінде қандай рөл атқарады? Осы сұрақтарды талқылайық.

Шағын бизнеске банктен кредит алу мүмкіндігін қалай арттыруға болады?

Неліктен кейбір кәсіпкерлерге банк кредитті мақұлдайды, ал басқаларына кредит беруден бас тартады? Мақұлдау — бұл лотерея емес, бұл талдаудың нәтижесі. Бұл мақалада банктің қаржылық жағдайды қалай бағалайтынын, дамуға ақша бөлуден гөрі нақты мақсаттың неге маңызды екенін және көрінбейтін есептің мақұлдау мүмкіндігін қалай бір сәтте төмендететінін қарастырамыз. Осы логиканы түсіну сізге құжаттарды дұрыс дайындауға көмектеседі.

Қазақстандағы шағын бизнеске арналған онлайн-кассалар: оны қалай таңдау керек және оны қалай қосуға болады?

Қазақстандағы онлайн-касса - бір қарағанда күрделі болып көрінетін міндетті құрал. Бұл мақалада біз смартфондағы бағдарламалық кассаның аппараттық кассадан қандай айырмашылықтары бар екенін қарастырамыз және кассаны таңдау және фискалдық деректер операторымен (ФДО) шарт жасасудан бастап салық органдарында тіркеуге дейін барлық кезеңдерді қамтитын қадамдық нұсқаулықты ұсынамыз. Оған қоса біз касса және POS-терминал неге бірдей нәрсе емес екендігін түсіндіреміз.

Транзакция: анықтамасы, түрлері, өту процесі, қателер, төлемдерді қауіпсіз жасаудың жолдары

Банк транзакциясы — бұл аяқталған банктік операция. Транзакция кезінде ақша бір шоттан есептен шығарылып, екіншісіне аударылады. Досыңыз сізге кофе алып, ал сіз ақша жіберсеңіз, дүкенде картамен төлесеңіз, кредит төлесеңіз немесе банкоматтан ақша алсаңыз, бұның барлығы транзакция болып табылады. Әрқайсысының жеке нөмірі бар. Ол шоттар бойынша ақша қозғалысын қадағалау үшін қажет.

Жеке және бизнес-қаражатты дұрыс бөлу: кәсіпкерлер жиі жіберетін қателіктер

Бизнес-карта арқылы жеке кешкі асқа төлем жасау қолайлы көрінуі мүмкін, бірақ бұл қауіпті қателік, ол есеп пен салықта шатасуға әкеп соғады. Егер жеке және бизнес-қаражатты айқын бөлмесеңіз, өз бизнесіңіздің нақты табысын ешқашан көре алмайсыз. Бұл мақалада біз неге қаражатты бөлу міндетті қажеттілік екенін түсіндіріп, сізге тәртіпті қамтамасыз ететін қарапайым құралдарды ұсынамыз: жеке шот ашудан бастап "өз-өзіңе жалақы төлеуге" дейін.

Қаржылық сауаттылық: анықтамасы, негіздері, оны қалай үйренуге және қаржылық тұрғыдан қалай сауатты болуға болады?

Қаржылық сауаттылық — бұл бай болу туралы ғылым емес. Сіздің көп ақшаңыз болса да, оны дұрыс жұмсамауыңыз мүмкін. Мақалада біз қаржылық сауаттылық дегеніміз не және оны не үшін үйрену керектігі туралы айтамыз.

Арнайы шотқа тыйым салына ма: Қазақстанда қандай шоттарға тыйым салмайды?

Егер банкке немесе басқа ұйымға қарыз уақытында қайтарылмаған жағдайда, ол мәжбүрлеп өндірілуі мүмкін. Мысалы, сот шешімі бойынша жалақыдан белгілі бір сома картадан есептен шығарылады. Қазақстан заңдары бойынша тыйым салынбайтын және өндіріп алуға жатпайтын арнайы шот ашуға рұқсат етіледі. Осы мақалада біз арнайы шоттың не үшін тиімді екенін, оны қалай ашуға болатынын және басқару кезінде нені ескеру керек екенін талқылайтын боламыз.

Бизнестің кірістілігін есептеп, ақша қайда жоғалып жатқанын қалай анықтауға болады?

Көптеген кәсіпкерлер түсім мен пайданы шатастырады да, қате елестерге тап болады. Шын мәнінде олардың шығындары кірістен артық болуы мүмкін. Бұл мақалада біз түсімді анықтау, өзіндік құнды есептеу, барлық тұрақты және айнымалы шығындарды шегеріп таза пайданы қалай есептеу керектігін қарастырамыз. Бұл формуланы түсіну және бизнес-шоттағы шығындарды талдау – ақшаның қайда кетіп бара жатқанын анықтаудың және компанияның қаржылық жағдайын сақтаудың негізгі құралы.

Банк картасының нөмірі: анықтамасы, ол нені білдіреді, не үшін қажет және оны қайдан білуге болады?

Картаның нөмірі не үшін қажет, оны қайдан көруге болады, оның шот нөмірінен қандай айырмашылығы бар, егер нөмір көрінбесе немесе карта жоғалса не істеу керек және карта нөмірі арқылы ақша ұрлауға бола ма? Осы сұрақтарды мақалада талқылайтын боламыз.

Электрондық шот-фактуралар және салық есептілігі: кәсіпкер нені білуі тиіс?

Электрондық шот-фактура (ЭШФ) дегеніміз не және Қазақстанда оны кім жазып беруге міндетті? Бұл мақалада қандай бизнес санаттары үшін (ҚҚС төлеушілер, импортерлер) бұл цифрлық құжат міндетті екенін, ал кім үшін тек тиімді екенін қарастырамыз. ЭШФ-ның сіздің салық есептілігіңізбен тікелей байланысы мен оны жазып беру мерзімдерін сақтау қаншалықты маңызды екенін түсіндіреміз.

Сақтандыру дегеніміз не және ол қалай жұмыс істейді?

Сақтандыру дегеніміз не, ол қалай жұмыс істейді және не үшін қажет? Сақтандыру түрлері: өмірді, денсаулықты, мүлікті сақтандыру және т.б. Сақтандыру компаниясын қалай таңдауға болады?

Сыйақының жылдық тиімді мөлшерлемесі (СЖТМ) дегеніміз не, оның анықтамасы

Егер сізде бұрын кредит болса, онда шарттарда СЖТМ деген аббревиатураны көрген боларсыз. Ол сыйақының жылдық тиімді мөлшерлемесін білдіреді. Бұл мақалада біз қарыз шарттарын бағалау үшін оны қалай пайдалану керектігі туралы айтатын боламыз.