Жарияланды 10.03.2024

Жаңартылды 14.05.2026

5 минут

Егер сізде бұрын кредит болса, онда шарттарда СЖТМ деген аббревиатураны көрген боларсыз. Ол сыйақының жылдық тиімді мөлшерлемесін білдіреді. Бұл мақалада біз қарыз шарттарын бағалау үшін оны қалай пайдалану керектігі туралы айтатын боламыз.

Кредит шарттарындағы СЖТМ дегеніміз не?

Кредит — бұл банктің ақшасы. Клиент оны біраз уақытқа алып, содан кейін қайтаруы тиіс. Банк кредитті пайдалану үшін пайыздарды алады. Бұл кредит бойынша номиналды пайыздық мөлшерлеме.

Бірақ, әдетте, клиент қарызды пайыздарды ғана емес, сонымен қатар сақтандыру немесе картаны ресімдеу және оған қызмет көрсету сияқты қосымша қызметтер үшін де төлейді. Сондықтан кредиттеу шарттарында СЖТМ, яғни сыйақының жылдық тиімді мөлшерлемесі жазылады. Ол барлық қосымша төлемдерді есепке алып, клиент негізгі қарыз сомасынан артық қанша төлейтінін көрсетеді.

| Егер сіз үлкен шығындарды жоспарлап, кредит туралы ойласаңыз, Home Credit Bank ұсынысына назар аударыңыз: біз кез келген мақсатқа 10 миллион теңгеге дейін береміз, кредит мерзімі — 5 жылға дейін. Кепіл қажет емес. Барлығы онлайн ресімделіп, ақша картаға түседі. Толық ақпарат осында. |

Ай сайынғы пайыздар мен жылдық пайыздардың қандай айырмашылығы бар?

Әдетте кредит шарттарында номиналды мөлшерлеме де, СЖТМ-де жылдық пайызбен көрсетіледі. Олар бір жылға артық төлемді көрсетеді. Бірақ пайыздар ай сайын есептеледі: негізгі қарыздың қалдығы мөлшерлеменің 1/12 бөлігіне көбейтіледі. Кейде ол күндер саны бойынша есептеледі. Бұл жағдайда негізгі қарыз қалдығы мөлшерлеменің 1/365 бөлігіне және айдағы күндер санына көбейтіледі.

Мысалы, 1 000 000 ₸ кредитті жылдық 24%-бен алсаңыз, онда:

- бірінші ай үшін ай сайынғы төлем, мысалы, қаңтар үшін, келесідей есептеледі: 1 000 000 × 1/12 × 24% = 20 000 ₸;

- Есептеуді күндер бойынша жасайтын болсақ, онда 1 000 000 × 31/365 × 24% = 20 324 ₸ болады

Бір қарағанда, күнделікті есептеу кезінде көбірек төлеуге тура келетін сияқты. Бірақ іс жүзінде ақпан айында тек 28 немесе 29 күн болғандықтан сома бұдан кем болады. Ал бір жыл ішінде жалпы сома шамамен бірдей болып шығады.

Кейде шарттарда жылдық емес, айлық немесе күнделікті мөлшерлеме көрсетіледі. Бұл микрокредиттер арасында кездеседі: мұндай кредиттің мерзімі қысқа, сондықтан жылдық мөлшерлемені пайдалану қажет емес. Егер Сізге жылдық пайыздарға негізделіп есептеу ыңғайлы болса, онда ай сайынғы мөлшерлемені 12-ге, ал күнделікті мөлшерлемені 365-ке көбейту қажет.

Кредит бойынша пайыздар қалай есептеледі?

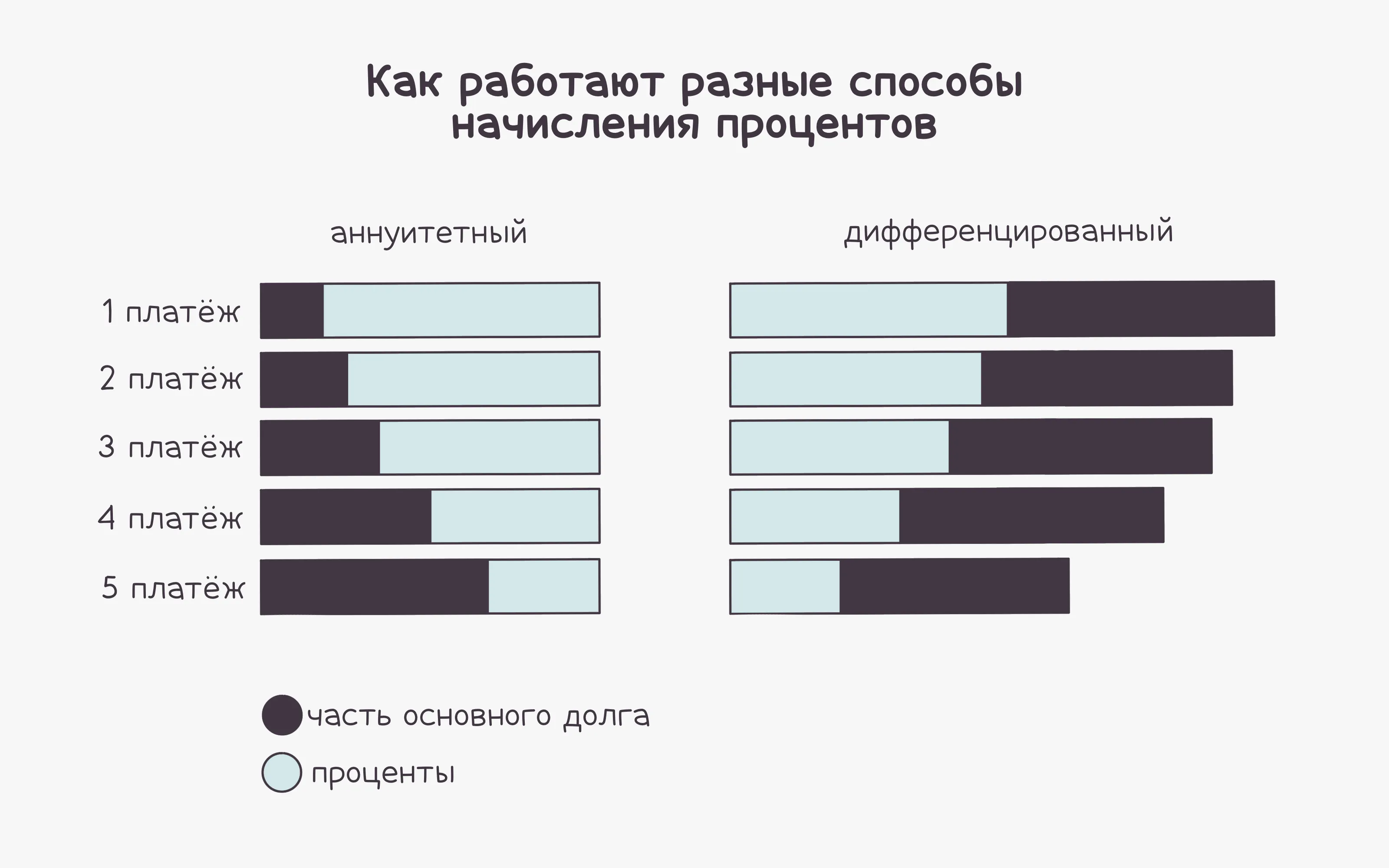

Пайыздарды есептеудің екі әдісі бар: аннуитеттік және сараланған.

Пайыздарды есептеудің аннуитеттік тәсілі. Бұл жағдайда кредиттің толық құны, яғни төлемдердің жалпы сомасы және кредитті пайдалану үшін барлық артық төлем сомасы есептеледі. Ол айлар санына бөлінеді. Есептеу мұндай әдіспен жасалған кезде алдымен төлемнің басым бөлігі пайыздарды, ал мерзімнің соңына қарай негізгі қарызды өтейді.

Пайыздарды есептеудің сараланған тәсілі. Негізгі қарыз сомасы ғана тең бөліктерге бөлінеді, ал пайыздар ай сайын есептеліп қосылады. Ал есептеу мұндай әдіспен жасалған кезде төлем мерзімі ай сайын өзгереді, өйткені пайыздар негізгі қарыздың қалдығы негізінде есептеледі де, ол біртіндеп азаяды.

Ол келесідей болады:

Кредит бойынша пайыздарды есептеудің тәсілдері

Пайыздарды есептеу тәсілін көбінесе таңдау мүмкін емес. Оны банк өзі белгілеп, белгілі бір кредиттік өнімге бекітеді. Бұл тәсіл кредит шартында келтіріледі.

Қорытынды. Клиент үшін пайыздарды есептеудің сараланған әдісі тиімді болып табылады. Сонда бірдей кезең үшін пайыздар кем мөлшерде есептеледі. Өйткені қарыздың негізгі бөлігі тезірек қысқарады. Егер сіз кредитті мерзімінен бұрын өтеуді жоспарласаңыз, мұнда да сараланған әдісті таңдаған жөн. Өйткені пайыздар кем мөлшерде есептеледі.

Бірақ аннуитеттік әдістің де артықшылығы бар: ай сайынғы төлем мөлшері бірдей болады. Сондықтан, егер бюджет өте шектеулі болса, бұл тәсіл тиімді болуы мүмкін. Өйткені әрбір ай сайынғы төлем сомасы алдын ала белгілі болады.

|

Жылдық тиімді мөлшерлемені қалай есептеу керек?

СЖТМ есептеу формуласын ҚР Ұлттық Банкі бекітеді. Ол Қарыз шарты бойынша жылдық тиімді сыйақы мөлшерлемесін есептеу қағидаларының 5-тармағында келтірілген.

Бірақ оны дербес түрде қолдану мүмкін емес. Сондықтан екі нұсқа бар:

- менеджерден нақтылау немесе кредит талаптарынан іздеу — егер өнімді таңдаған болсаңыз, бұл әдіс сізге қолайлы болады;

- ҚР Қаржы нарығын реттеу және дамыту агенттігінің сайтындағы калькуляторда тексеру — егер сіз әлі кредитті таңдамаған болсаңыз, бұл нұсқа сізге қолайлы болады.

СЖТМ-ның максималды мөлшері

Реттеуші СЖТМ-ның максималды мөлшерін белгілейді. 2021 жылғы 15 наурыздан бастап сыйақының ең жоғары мөлшерлемесі қарыз түріне байланысты:

- кепілсіз банктік кредит — жылдық 56%;

- Мүлік кепілге қойылған кредит — жылдық 40%;

- ипотека — жылдық 25%;

- микрокредиттер — жылдық 56% (шамамен айына 4,7% немесе күніне 0,15%), бірақ егер кепіл бар болса 45 күнге дейінгі мерзімге және 50 АЕК-ке дейінгі сомаға (2024 жылы бұл 184 600 тг), онда жылдық 20% (шамамен айына 1,7% немесе күніне 0,05%).

Қорытындылайық: СЖТМ дегеніміз не?

Сыйақының жылдық тиімді мөлшерлемесі — бұл барлық комиссияларды, сақтандыруды және басқа қызметтерді есепке ала отырып, кредитті пайдалану үшін банкке төленетін пайыз. Ол арқылы төлем сомасы мен артық төлем мөлшерін нақты көруге болады.

Көбінесе бұл мөлшерлеме жылдық пайызбен көрсетіледі, яғни мөлшерлеме бір жылдағы артық төлемді көрсетеді. Бірақ кейде, мысалы, микрокредиттерде ол ай сайынғы немесе күнделікті пайызбен көрсетіледі.

Кредит бойынша СЖТМ-ды білу үшін банктегі менеджерге хабарласыңыз немесе ҚР Қаржы нарығын реттеу және дамыту агенттігінің сайтындағы калькуляторды пайдаланыңыз.