Жарияланды 18.06.2025

Жаңартылды 14.05.2026

7 минут

Валюталық бағам тұрақсыз әрі жаһандық экономика құбылып тұрған кезеңде қазақстандықтар үшін ең өзекті сұрақтардың бірі — жинақ ақшаны қай валютада сақтау керек? Әр адам жинағын жай ғана сақтап қана қоймай, оны көбейткісі келеді. Алайда жеткілікті ақпарат немесе қаржылық мақсатыңыз нақты болмаса, теңгедегі және долларлық депозит арасында таңдау жасау қиынға соғады.

Бұл мақалада біз теңгедегі және долларлық салымдардың артықшылықтары мен кемшіліктерін талдаймыз, табыстылықты, тәуекелдерді және шарттарды салыстырып, home.kz ұсынатын құралдардың көмегімен жинақ ақшаңызды қалай тиімді басқаруға болатыны жайлы пайдалы кеңестер ұсынамыз.

Теңгедегі депозиттердің табыстылығы, әдетте, валюталық салымдарға қарағанда жоғары болады. Қазақстан банктері әсіресе мерзімді салымдарға тиімді пайыздық мөлшерлемелер ұсынады. Салымның табыстылығы Ұлттық Банктің базалық мөлшерлемесіне негізделіп есептеледі. Сонымен қатар банктер белгілі бір шарттар орындалғанда, мысалы онлайн депозит ашқан кезде, мобильді қосымшаны пайдаланған кезде немесе ірі сома салған жағдайда қосымша үстеме ұсына алады.

Қазақстандағы ең тиімді депозитті таңдау үшін түрлі банктердің ұсыныстарын салыстырып көріңіз. Сонымен қатар салым мерзіміне, толықтыру мүмкіндігіне және ақшаны мерзімінен бұрын алу шарттарына назар аудару маңызды. Сонымен қатар қаржы ұйымының сенімді болуына және депозиттерді кепілдендіру жүйесіне қатысуына назар аударыңыз.

Теңге — кез келген ұлттық валюта сияқты — сыртқы факторлардың ықпалына ұшырайды: мұнай бағасы, геосаяси жағдай, жаһандық нарықтардағы өзгерістер. Бұл факторлар инфляциялық тәуекелдерді арттыруы мүмкін.

Теңгедегі және шетел валютасындағы салымдар депозиттерге кепілдік беру жүйесімен сақтандырылған. Олардың арасындағы негізгі айырмашылық — валюталық депозиттер бойынша сақтандыру өтелімі ұлттық валютадағы салымдарға қарағанда төмен. Сондықтан ірі сома орналастырғанда немесе валюта таңдау кезінде осы факторды ескерген жөн.

Теңгедегі депозиттер табысын ұлттық валютада алатын және жоғары табысқа қол жеткізгісі келетін адамдар үшін тиімді таңдау болады. Бұл нұсқа әсіресе қысқа мерзімді мақсаттар үшін тиімді, мысалы, қауіпсіздік қорын құру немесе Қазақстандағы ірі сатып алуларға ақша жинау. Тұрақтылықты қалайтын жандар үшін теңгедегі салым жақсы таңдау болады.

Долларлық депозиттер әдетте теңгедегі депозиттерге қарағанда аз табыс әкеледі. Қазіргі уақытта мұндай салымдардың жылдық мөлшерлемесі, әдетте, 1%-дан аспайды және бұл деңгей соңғы уақытта тұрақты сақталып отыр. Мұндай салымдар, негізінен, 6 айдан 2 жылға дейінгі мерзімге ашылады.

Маңызды фактор — Қазақстанда долларлық депозиттер бойынша пайыздық табыс инфляция деңгейінен төмен болуы мүмкін. Сондықтан бұл құрал көбінесе теңге бағамы құбылып тұрған кезеңде капиталдың бір бөлігін сақтап қалуға көмектеседі.

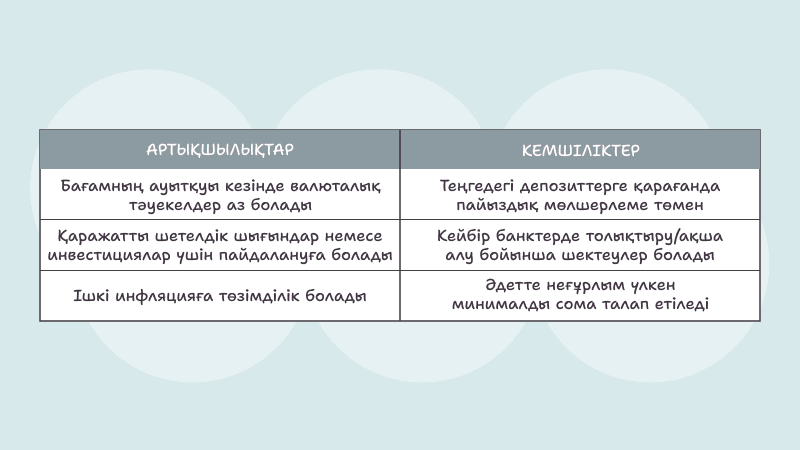

Артықшылықтары:

- Бағамның ауытқуы кезінде валюталық тәуекелдер аз болады;

- Қаражатты шетелдік шығындар немесе инвестициялар үшін пайдалануға болады;

- Ішкі инфляцияға төзімділік болады.

КЕМШІЛІКТЕР:

- Теңгедегі депозиттерге қарағанда пайыздық мөлшерлеме төмен;

- Сақтандырудың сомасы төмен;

- Әдетте неғұрлым үлкен минималды сома талап етіледі.

Бұл сұрақтың жауабы сіздің жоспарыңызға байланысты. Егер валютада ірі сатып алулар жасауды жоспарласаңыз немесе жинақ ақшаңызды сақтағыңыз келсе, долларлық салым ашу тиімді болуы мүмкін. Алайда, валюта бағамы шарықтап тұрған сәтте оны сатып алу тиімсіз болады. Курс динамикасын, Ұлттық Банктің жаңалықтарын бақылап отырыңыз және ақшаны бөліп сақтаңыз. Ең бастысы – асығыс шешім қабылдамаңыз.

Критерий | Теңгедегі салым | Долларлық депозит |

Орташа кірістілік | 13–16% | 1%-ға дейін |

Сақтандыру | 20 000 000 теңгеге дейін | теңге баламасында 5 000 000 теңгеге дейін |

Бағамның құбылмалылығы | Жоғары | Төмен |

Ыңғайлылық және қолжетімділік | Максималды | Шектеулер болуы мүмкін |

Жинақтарыңызды қандай валютада сақтау керек екеніне сенімді болмасаңыз, ең дұрыс шешім – ақшаңызды бөлу. Жинақтың бір бөлігін ұлттық валютада, қалғанын – доллар немесе еурода сақтау арқылы тәуекелдерді азайтып, қаржылық тұрақтылықты қамтамасыз ете аласыз. Бұл әсіресе қазіргі экономикалық жағдайларда тиімді болады.

Депозит түрін мақсаттарыңызға байланысты таңдайсыз: Таңдау кезінде келесі факторларға назар аударыңыз:

жинақтау мерзімі (қысқа немесе ұзақ);

табыс пен шығынның валютасы;

тәуекелге дайын болу;

мақсат: ақшаны сақтау немесе көбейту.

Екі салымды қатар ашуға болады: біріншісі — жоғары табыстылығы бар теңгедегі салым, екіншісі — бағамға тәуелсіз болу үшін валюталық салым. Мұндай тәсілді тәжірибелі инвесторлар жиі қолданады және ол қаржыны сауатты жоспарлауға көмектеседі.

Егер сізде кредиттер бар болса, табыстың бір бөлігі пайыздарға кетеді. home.kz арқылы қайта қаржыландыру ай сайынғы төлемді азайтуға мүмкіндік береді. Осылайша қалған ақшаны жинай аласыз. Бұл әсіресе кредит жүктемесі жоғары немесе қазіргі кредит пайызы нарықтағы пайыздан жоғары болған жағдайда маңызды шешім болады.

Оның көмегімен шығындарды бақылау ыңғайлы. OZEN картасы күнделікті шығындарды бақылауға және ақша жинау дағдысын қалыптастыруға көмектеседі.

- 3–6 айға жететін «қауіпсіздік қорын» жасаңыз.

- Табыс пен шығынды жазып отырыңыз.

- Қаржылық жоспарлау жүйесін және автоматты жинақ функциясын пайдаланыңыз.

- Ақшаңызды бөліңіз: бір бөлігін – ұлттық валютада, екінші бөлігін – тұрақты шетел валютасында сақтаңыз.

- Мөлшерлемелердің өзгеруін бақылаңыз және қажет болған

home.kz блогын оқыңыз – онда қаржыны басқару, жеке және отбасылық бюджет туралы пайдалы мақалалар үнемі жарияланып тұрады.

Теңгедегі және долларлық салым арасында таңдау жасау сіздің мақсаттарыңызға, тәуекелге және жалпы қаржылық стратегияңызға байланысты болады. Ұлттық валюта – бұл жоғары табыстылық, шетелдік валюта – бағам өзгерістерінен қорғану.

Кейбір жағдайларда екі нұсқаны да қатар қолдану ең тиімді шешім болады. Маңыздысы – ақшаны саналы түрде жинау және оны көбейтуге арналған құралдарды пайдалану.

Қаржылық жағдайыңызды талдаңыз, home.kz өнімдерімен танысыңыз және бүгіннен бастап ақша жинаңыз. Қаржылық тәртіп ақшаны тиімді түрде жинауға көмектесіп, болашаққа деген сенімділікті арттырады.