Опубликовано 26.06.2025

Обновлено 14.05.2026

7 минут

Бывает, что человек подает заявку на кредит, проходит одобрение и тут обстоятельства резко меняются. Деньги становятся не нужны: нужную покупку отложили, ситуация стабилизировалась или просто появилось сомнение, стоит ли вообще брать в долг. Что делать, если банк уже дал одобрение, но вы передумали? В этой статье разберемся, в чем разница между одобрением и подписанием, когда можно отказаться от кредита без последствий, как поступить, если все-таки хочется оформить заем, но на более выгодных условиях.

Часто клиенты воспринимают одобрение как обязательство, хотя это не так. Одобрение — это согласие банка предоставить деньги. До тех пор, пока не подписан кредитный договор, никаких юридических обязательств нет. Банк фиксирует вашу заявку в системе, но если клиент не приходит подписывать договор, она автоматически закрывается спустя короткое время — как правило, от одного до нескольких дней (например, в некоторых банках заявка действительна 1 день, в других – до 3 дней). Такие сжатые сроки устанавливаются из-за того, что первоначально одобренные условия и коэффициент долговой нагрузки (КДН) клиента могут быстро измениться. Выдача кредита по устаревшим данным была бы некорректной и могла бы привести к нарушению законодательных норм.

Иногда банки отправляют SMS или уведомления с формулировкой «Кредит одобрен», и это может ввести в заблуждение. На деле, до подписания договора или активации счета никакие обязательства не возникают. И если человек передумал, это абсолютно нормально.

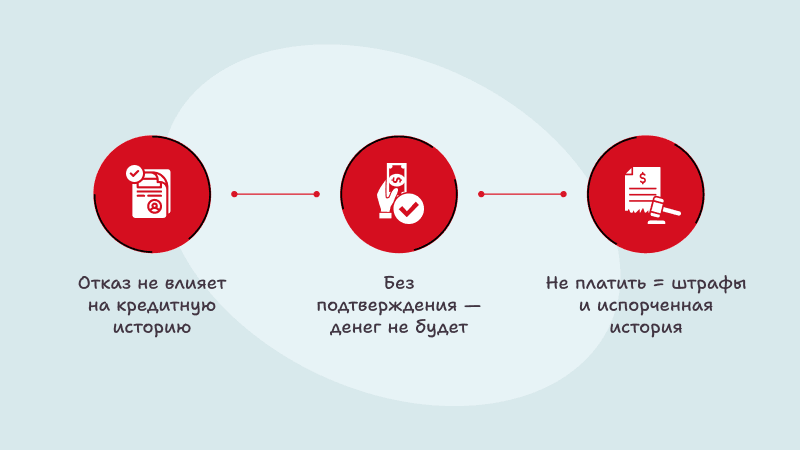

Если кредит не оформлен документально, это не считается активным займом и не влияет на вашу кредитную историю. То есть, если вы передумали — просто не приходите в отделение или сообщите о своем решении. Для банка это обычная ситуация, вас никто не будет за это штрафовать. Лучше отказаться сразу, чем испытывать давление, оформив ненужную финансовую нагрузку.

Если решение отказаться от кредита принято до подписания, все просто.

- Позвоните в банк, напишите в онлайн-чат или придите в отделение.

- Сообщите, что отказываетесь от кредита.

- Убедитесь, что заявка закрыта и кредит не числится в системе как активный.

- Проверьте, не появилась ли запись в кредитной истории (такое редко, но возможно, например, если был открыт лимит).

Важно: отказ от кредита на этом этапе не требует объяснений и не влечет никаких санкций. Некоторые банки даже приветствуют своевременное уведомление, поскольку это позволяет им освободить лимиты и быстрее перераспределить ресурсы. Особенно если идет речь о крупной сумме — банки могут держать заемные средства в резерве.

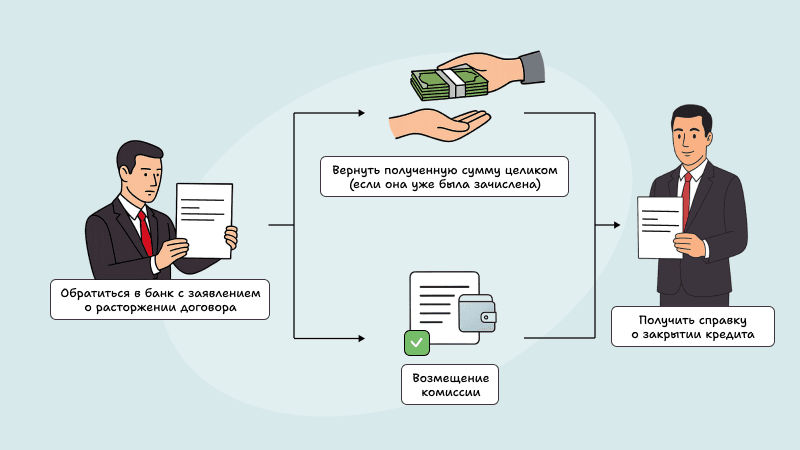

Бывает, что договор уже подписан, но вы почти сразу понимаете, что деньги не нужны. Законодательство Казахстана предусматривает так называемый «период охлаждения» — в течение 14 календарных дней с момента подписания договора вы можете отказаться от кредита.

Для этого нужно:

- обратиться в банк с заявлением о расторжении договора;

- вернуть полученную сумму кредита целиком (если она уже была зачислена на ваш счет);

- уплатить проценты, начисленные за фактический срок пользования кредитными средствами (если они были зачислены и находились в вашем распоряжении);

- возместить другие связанные с кредитом расходы, если они были предусмотрены договором и фактически понесены (например, комиссии за перевод, стоимость страховки, если от нее нельзя отказаться);

- получить справку о полном закрытии кредита и отсутствии задолженности.

Некоторые банки предлагают оформить отказ через приложение или личный кабинет, что ускоряет процедуру. Обязательно сохраняйте копию заявления и чек об оплате полной суммы, если средства уже поступили на счет.

Если вы все вернули оперативно, кредит не отразится негативно в вашей истории. Но сам факт оформления может быть зафиксирован в Бюро кредитных историй. Это нормально и не влияет на будущие заявки, если не было просрочек. Чем быстрее вы действуете — тем меньше последствий.

Можно ли вернуть кредит, если передумал? Да, если не прошло более 14 дней. Главное — вернуть всю сумму и сумму процентов за дни пользования кредитом, подать заявление и убедиться, что никаких обязательств не осталось.

Можно ли отказаться от кредита после подписания документа? Можно. И это закреплено законом. Главное — не затягивать. Чем быстрее вы отреагируете, тем проще будет решить ситуацию без последствий. Даже при одобрении онлайн и удаленной выдаче у вас есть право отказаться.

Будут ли штрафы? Если все вернуть в срок — нет. Но если просрочить даже один день, могут начисляться проценты или штрафные санкции по условиям договора. Иногда удерживаются суммы по страховке, если она уже активировалась. Уточняйте все нюансы в договоре заранее.

Иногда одобренный кредит можно применить с умом:

- направить на ранее отложенные цели: ремонт, обучение, здоровье;

- уменьшить сумму займа: многие банки позволяют изменить сумму перед подписанием;

- переключиться на другой продукт: например, оформить не потребительский кредит, а кредитную карту.

Также стоит помнить, если кредит одобрен, вы можете согласовать с банком изменение условий, например, уменьшение срока, снижение суммы или выбор другого тарифного пакета. Иногда пересмотр параметров займа позволяет сохранить выгоду, даже если первоначальный план изменился. Не стесняйтесь задавать вопросы кредитному специалисту.

Бывает и так: кредит уже оформлен, но вы находите более выгодное предложение. В этом случае поможет рефинансирование. На платформе home.kz вы можете подобрать условия лучше, чем в текущем банке: снизить процентную ставку, уменьшить ежемесячный платеж, сократить общую сумму переплаты или объединить несколько кредитов в один.

Рефинансирование — это реальный способ экономии. Особенно если ставки снизились или если вы улучшили свою кредитную историю с момента оформления займа. Кроме того, это дает возможность объединить несколько займов в один, упростить контроль над финансами и избежать путаницы с графиками платежей. Вы сможете платить один раз в месяц по одному договору, что делает управление кредитом значительно проще.

Одобрение кредита — еще не обязательство. Пока договор не подписан, вы вправе передумать и отказаться. Даже после подписания у вас есть «период охлаждения», когда можно вернуть деньги без последствий. Это право защищено законодательством и позволяет вам чувствовать себя увереннее при принятии финансовых решений.

Не бойтесь отказаться, если чувствуете, что кредит не нужен. Лучше все взвесить заранее, чем потом бороться с лишней нагрузкой. Финансовая осознанность — залог стабильности. И если вы все-таки решите взять заем — выбирайте выгодные условия и следите за новыми статьями в блоге home.kz, чтобы всегда быть в курсе финансовых возможностей.