Опубликовано 26.06.2025

Обновлено 14.05.2026

7 минут

До 3 минут

Неожиданные жизненные обстоятельства — потеря работы, болезнь, неотложные траты — могут помешать вовремя внести очередной платеж по кредиту. Такая ситуация знакома многим жителям Казахстана и вызывает тревогу: что будет, если не погасить кредит вовремя? В этой статье мы разберемся, к чему приводит просрочка, как минимизировать последствия и какие инструменты помогут справиться с финансовой нагрузкой.

Просрочка по кредиту чаще всего возникает из-за:

- потери основного дохода;

- снижения заработной платы;

- увеличения других обязательных расходов;

- неожиданных жизненных ситуаций (болезнь, ремонт, ДТП и др.).

Что делать, если нет денег на платеж? Прежде всего:

- не игнорируйте проблему — чем раньше вы начнете действовать, тем меньше будут последствия;

- свяжитесь с банком и объясните ситуацию;

- запросите реструктуризацию или отсрочку платежа;

- пересмотрите свои расходы, сократите ненужные траты;

- рассмотрите временную подработку, продажу ненужных вещей, помощь от родных или использование накоплений.

Также можно обратиться за консультацией в независимые финансовые центры или воспользоваться онлайн-калькуляторами для оценки кредитной нагрузки.

Вопрос о том, на сколько дней допускается просрочка по кредиту в Казахстане, регулируется внутренней политикой банка и договором. Обычно допускается техническая просрочка в 1–3 дня без штрафных санкций. Однако уже с 4–5-го дня может начисляться пеня.

На практике вопрос о том, сколько дней можно не платить за кредит, зависит от условий конкретного договора. Важно понимать: уже через 10–15 дней просрочки некоторые банки передают информацию в бюро кредитных историй. Формально четкий срок «сколько дней можно не платить» в законодательстве не закреплен. Вместе с тем, согласно постановлению №177, банки обязаны направлять сведения о просрочке в ПКБ (порча кредитной истории) не позднее чем через 10 рабочих дней. При просрочке более 30 дней банк может начать процедуру взыскания, а при более длительной задолженности — передать дело в суд или коллекторскую компанию.

Важно: даже если вы пропустили один платеж, это уже отражается в вашей истории и влечет потенциальные санкции.

Что будет, если не платить кредит? Заемщика могут ожидать:

- штрафы и пеня за каждый день просрочки (до 0,5% в день от суммы долга);

- ухудшение кредитной истории;

- ограничения в доступе к новым займам и рассрочкам;

- судебные иски и исполнительное производство;

- арест имущества, списание средств со счетов;

- в отдельных случаях — запрет на выезд за границу или запрет на сделки с имуществом.

Если вы не реагируете на письма и звонки банка, это может быть расценено как отказ от обязательств. А это уже прямая дорога к юридическим последствиям.

Нарушения в графике погашения кредита фиксируются в кредитном бюро. Это снижает ваш рейтинг, и при следующей попытке взять ипотеку или оформить рассрочку вы можете получить отказ. Даже если вы потом все погасите, запись о просрочке может храниться до 5 лет.

Также важно знать: банки рассматривают не только сам факт просрочки, но и ее длительность и частоту. Просрочив платеж на месяц однажды, вы можете попасть в зону риска навсегда.

Если вы действуете заранее, банк может предложить:

- реструктуризацию — изменение условий (срока, суммы);

- индивидуальный график погашения кредита — составление нового графика с учетом изменившейся финансовой ситуации;

- кредитные каникулы — временное освобождение от выплат.

Наличие ФЗУ может влиять на условия предоставления таких каникул или предлагать дополнительные опции платежных каникул в рамках страхового покрытия (например, при наступлении страхового случая).

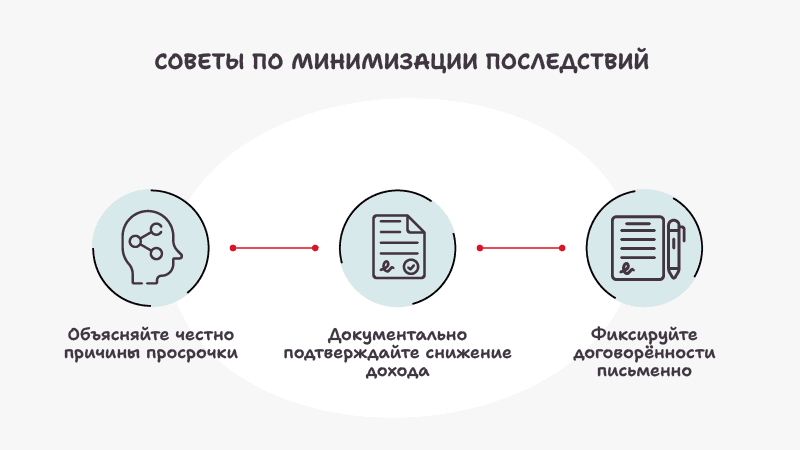

Советы:

- Честно объясняйте причины просрочки.

- Документально подтверждайте снижение дохода (справка с работы, медицинские справки и т. д.).

- Фиксируйте договоренности письменно.

Иногда банки идут навстречу клиентам, которые заранее предупреждают о проблемах и показывают добросовестность. Главное — не ждать и не скрываться.

Если есть возможность полностью или частично закрыть долг — это лучшее решение. Досрочное погашение кредита позволяет снизить переплату и освободить бюджет для других целей. Также частичное досрочное закрытие позволяет сократить срок кредита или снизить ежемесячный платеж.

Если такой возможности нет, обратите внимание на рефинансирование через home.kz. Это услуга, которая объединяет несколько кредитов в один с более низкой ставкой и удобным графиком выплат. Она поможет избежать просрочек и снизить долговую нагрузку. Особенно актуально при высоких процентах или наличии нескольких кредитов. Важно понимать, что при подаче заявки на рефинансирование банк заново оценит вашу кредитоспособность, рассчитав коэффициент долговой нагрузки (КДН). Это стандартная процедура, необходимая для принятия решения по новому кредиту.

Финансовая подушка — это накопления, которые покрывают 3–6 месяцев ваших расходов. Она позволяет спокойно реагировать на форс-мажоры без долгов и стресса.

Чтобы понять, сколько должна быть финансовая подушка, умножьте ежемесячные расходы на 3–6. Начинайте с малого — отложите хотя бы сумму одного платежа по кредиту. Храните подушку на отдельном счете или депозите, чтобы не тратить её на повседневные покупки.

Создавать подушку лучше регулярно: откладывая 10–20% от дохода, вы сможете накопить нужную сумму в течение года. Главное — дисциплина и понимание важности этой меры.

Эффективное управление личными финансами — ключ к предотвращению просрочек и постепенному выходу из долговой ямы. В этом могут помочь современные финансовые инструменты. Например, карта OZEN от home.kz помогает:

- контролировать расходы;

- быстрее закрывать долги за счет возврата части трат;

- планировать бюджет в удобном мобильном приложении home.kz.

Также читайте блог home.kz — там вы найдете полезные материалы о личных финансах и способах эффективного планирования. Это поможет развить полезные привычки и не допускать критических ошибок в управлении деньгами.

Просрочка по кредиту — это тревожная, но решаемая ситуация. Чем раньше вы начнете действовать, тем больше шансов избежать штрафов и потери доверия банков.

Помните:

- всегда ведите переговоры с банком;

- рассматривайте рефинансирование и оптимизацию бюджета;

- создавайте финансовую подушку;

- контролируйте расходы и планируйте траты заранее.

Home.kz предлагает инструменты, которые помогут вам сохранить финансовую стабильность и уверенность в завтрашнем дне. Не откладывайте — начните управлять своими финансами уже сегодня!