Жарияланды 13.03.2026

Жаңартылды 14.05.2026

7 минут

Клиенттердің төлемдерді тіпті сәл кешіктіріп жасаса да, кассалық айырмашылық пайда болуы және сіздің жеткізушілер мен қызметкерлер алдындағы міндеттемелеріңізге қауіп төндіруі мүмкін. Дебиторлық берешек - бұл сіз контрагенттеріңізге өз айналым қаражатыңыз арқылы беретін пайызсыз кредит.

Кез келген кәсіпкердің мақсаты — осы «тоқтаған» қаражатты бизнес дамуына қызмет ететін өтімді активтерге айналдыру. Әрі қарай біз алдын алу шаралары, заманауи технологиялар және дұрыс коммуникациялар арқылы дебиторлық берешекті қалай азайтуға және төлем тәртібін қалай қалыпқа келтіруге болатынын көрсетеміз.

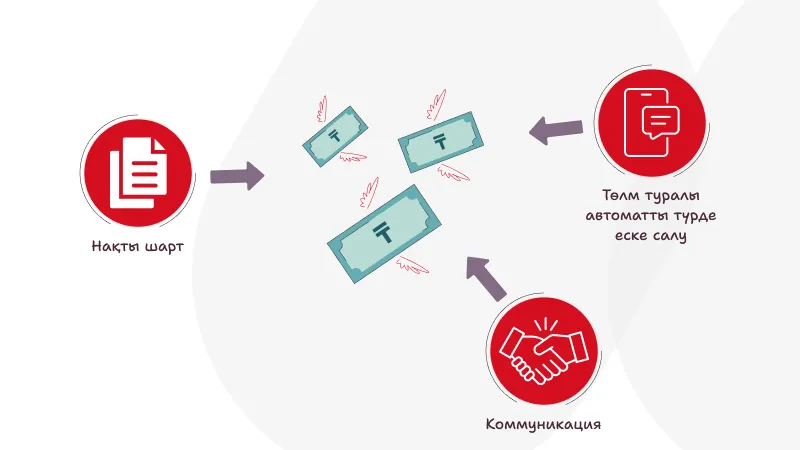

Қарыздармен тиімді жұмыс істеу борышкерлерге қоңырау шалудан емес, ынтымақтастық басталмай тұрып құжаттарды дұрыс дайындаудан басталады.

Шартыңызда төлем талаптары мен тәртібі барынша нақты жазылуы керек. Жалпы сөз тіркестерімен шектелмеңіз. Нақты мерзімдерді көрсетіңіз (мысалы, «5 банктік күн ішінде») және шарт әрекетінің басталу сәтін — мысалы, орындалған жұмыстар актісіне қол қойылған күннен немесе тауар жеткізілген күннен бастап деп нақты белгілеңіз.

Шартқа міндетті түрде әр кешіктірілген күн үшін өсімпұл немесе айыппұл есептеу туралы тармақты қосыңыз. Тіпті оларды іс жүзінде қолдануды жоспарламасаңыз да, мұндай тармақтың болуының өзі клиентке психологиялық тұрғыдан әсер етеді. Бұл клиенттерден төлемді жедел алуға көмектеседі.

Жаңа немесе беделі күмәнді клиенттерден алдын ала ішінара төлем жасауды талап етіңіз. Бұл міндеттемелер орындалмаған жағдайда қаржылық тәуекелдерді азайтып қана қоймай, ақша ағымын (кэш-флоу) бірден жақсартады.

Көбінесе клиенттер төлемді әдейі емес, төлем процесі ыңғайсыз болғандықтан кешіктіреді. Home Credit Bank ұсынатын заманауи құралдар бұл мәселені шешуге көмектеседі.

Клиент төлеу үшін неғұрлым ыңғайлы болса, ол соғұрлым төлемді тез жасайды. Бизнеске арналған заманауи төлем құралдарын қолданыңыз: QR-кодтар немесе тікелей төлем сілтемелерін жасап жіберіңіз, Home Credit Bank жеке кабинеті арқылы электронды шоттар ұсыныңыз.

Адам факторы - қарыздың жиналу себептерінің бірі. Төлем туралы автоматты еске салуларды баптаңыз — жүйе клиенттерге e-mail немесе SMS арқылы хабарлама жібереді. Тиімді схема: төлем мерзіміне 3 күн қалғанда, төлем күні және төлем мерзімі кешіктірілген сәттен бастап 3 күн өткен соң. Бұл төлем туралы еске салудың жүйелі әдісі.

Егер төлем мерзімі кешіктірілсе, қарыз алушымен диалогты дұрыс құру керек. Яғни, коммуникацияның мақсаты іскерлік қатынасты бұзбай, ақшаны қайтарып алу болу керек.

Дебиторлық берешекті дер кезінде қысқарту үшін коммуникацияны жүйелейтін «бағдаршам» әдісін қолданыңыз.

- «Жасыл» кезең (төлем 5 күнге дейін кешіктірілсе): қоңырау шалып ескерту немесе email арқылы «шот бойынша бәрі дұрыс па? төлем жасауға қатысты техникалық кедергілер жоқ па?» деген сұрақтар жіберу.

- «Сары» кезең (төлем 15 күнге дейін кешіктірілсе): шарттағы төлем мерзімін кешіктіру үшін айыппұл санкциялары туралы тармаққа сілтеме жасалған ресми хабарлама хат.

- «Қызыл» кезең (төлем 15 күннен астам уақытқа кешіктірілсе): істі сотқа немесе заң қызметіне беру мүмкіндігі туралы ескертуі бар ресми жазбаша талап.

Кейде «бәрін бірден төлеңіз» деген қатаң талаптан гөрі икемді тәсіл тиімді болады. Егер клиент уақытша қиындықтарға тап болса, оған қарызды өтеу кестесін (бөліп төлеуді) немесе қарыздың бір бөлігін дереу төлеуді ұсыныңыз. Ең бастысы — жаңа келісімдерді жазбаша түрде бекітіп, қаражаттың шотыңызға қайта түсуін қамтамасыз ету.

Дебиторлық берешекті тиімді басқару әрқашан үш компоненттен тұрады: заң профилактикасы (нақты шарт), технологиялық автоматтандыру (төлем туралы автоматты түрде еске салу) және клиенттермен кәсіби және жүйелі коммуникация.

Home Credit Bank Business ұсынатын заманауи төлем құралдары клиент үшін төлем процесін барынша қарапайым әрі ыңғайлы етеді. Ал бұл клиенттерден төлем алуды жеделдетудің және компанияңыздың тұрақты қаржылық ағынын қамтамасыз етудің ең тиімді жолы. Қарыздарды бақылау өз дамуыңызды бақылауды білдіреді.

Сұрақ: Егер клиент қоңыраулар мен хаттарға жауап бермесе, не істеу керек?

Жауап: Егер стандартты коммуникация тәсілдері (қоңыраулар, email) 15–20 күннен астам нәтиже бермесе, ресми әрекеттерге көшу қажет. Клиенттің заңды мекенжайына табыстау туралы хабарламасы бар ресми жазбаша талап жіберіңіз. Бұл құжат сотқа жүгіну үшін міндетті кезең болып саналады және жиі түрде «жоғалып кеткен» борышкерлерді байланысқа шығуға ынталандырады.

Сұрақ: Төлем мерзімін сәл кешіктіргені үшін клиентпен қарым-қатынасты бұзған дұрыс па?

Жауап: Бұл жерде тепе-теңдікті сақтау маңызды. «Бағдаршам» жүйесін қолдану — бұл қарым-қатынасты бұзу деген сөз емес. «Жасыл» кезеңдегі төлем туралы сыпайы түрде еске салу тәртіп пен жауапкершіліктің белгісі ретінде қабылданады. Егер тіпті тұрақты клиент төлем мерзімдерін тұрақты түрде кешіктіріп жатса, шарттарды қайта қарастыру керек — мысалы, ішінара алдын ала төлемге көшу қажет.

Сұрақ: Төлемді жеделдету үшін қандай төлем құралдары тиімді?

Жауап: Клиенттен ең аз әрекет талап ететін құралдар ең тиімді құралдар болып табылады. Банк қосымшасы арқылы бірден төлеуге арналған QR-кодтар, сондай-ақ мессенджер немесе email арқылы жіберілетін тікелей төлем сілтемелері жақсы нәтиже береді. Олар карта деректемелерін енгізу кезінде қате жіберуден аулақ болуға көмектеседі және шотты алу сәтінен бастап төлем жасауға дейінгі уақытты бірнеше секундқа дейін қысқартады.