Жарияланды 18.06.2025

Жаңартылды 14.05.2026

7 минут

3 минутқа дейін

Пәтер, көлік сатып алу немесе жөндеу жұмыстары сияқты қаржылық мәселелерді шешу кезінде көп жағдайда кредит қажет болуы мүмкін. Алайда кредит алу кезінде асығыс шешімдер қабылдауға болмайды: кредит мерзімін дұрыс таңдамау артық төлемге әкеліп, қаржылық жағдайыңызды қиындатуы мүмкін. Осы мақалада кредит мерзімін дұрыс таңдау және артық төлемеу жолдарын қарастырамыз. Бұл мақала кредит ресімдеуді жоспарлап жүрген немесе қолданыстағы кредиттерді қайта қарастырғысы келетін Қазақстан тұрғындарына пайдалы болады.

Шартқа қол қоймас бұрын кредиттің мәнін және оның қалай жұмыс істейтінін түсініп алған жөн. Негізгі параметрлер:

Пайыздық мөлшерлеме — кредитті пайдалану үшін төлейтін ақша.

Тиімді мөлшерлеме — комиссиялар, сақтандыру және қосымша шығындар.

Кредит мерзімі — ай сайынғы төлем мен жалпы артық төлемге тікелей әсер етеді.

Төлем түрі — аннуитеттік (тең төлемдер) немесе дифференциалды (төлем мөлшері біртіндеп азаяды).

Кредитті дұрыс таңдау үшін табысыңызды, шығындарыңызды, кредиттік тарихыңызды және мақсатыңызды анықтап алуыңыз керек. Кредиттік калькуляторды пайдаланыңыз — бұл саналы шешімге апаратын алғашқы қадам. Шарттарды сақтамау айыппұлға, кредиттік рейтингтің төмендеуіне және қаржылық қиындықтарға алып келеді.

Көп адам кредитті қалай дұрыс ресімдеу керектігін білмейді. Бірнеше ұсынысты салыстырыңыз — кейде пайыздық мөлшерлемедегі айырмашылық арқылы жылына ондаған мың теңгені үнемдеуге болады. Ескеріңіз:

- Пайыздар есептелетін күн (кредит берілген күннен немесе келесі айдан бастап).

- Жасырын комиссиялар мен сақтандыру қызметтері.

- Мерзімінен бұрын өтеудің шарттары

Кредитті таңдау кезінде төлем сомасымен қатар, кредиттің жалпы құнына қарау керек. Егер сізге өмірді сақтандыру немесе көлік кепілдігі сияқты қосымша ақылы қызметтер ұсынылса, шарттарды жоғалтпай одан бас тартуға болатынын нақтылаңыз.

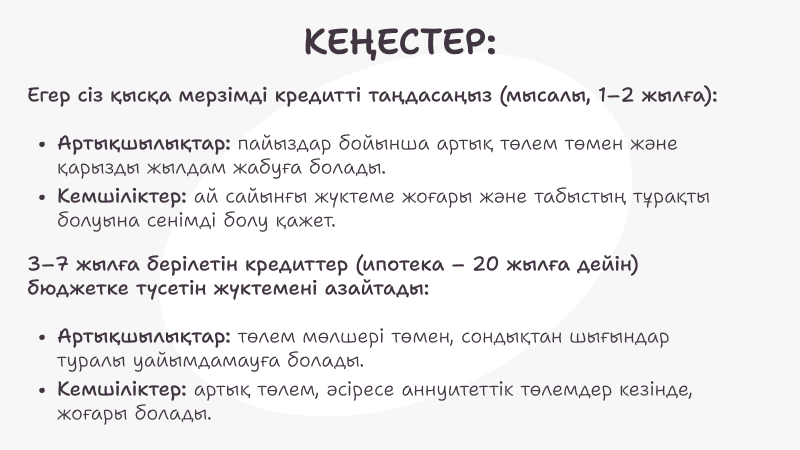

Егер сіз қысқа мерзімді кредитті таңдасаңыз (мысалы, 1–2 жылға):

Артықшылықтар: пайыздар бойынша артық төлем төмен және қарызды жылдам жабуға болады.

Кемшіліктер: ай сайынғы жүктеме жоғары және табыстың тұрақты болуына сенімді болу қажет.

Бұл - қарызын жылдам өтеуді қалайтын және қатаң тәртіпке дайын адамдар үшін жақсы таңдау. Сондай-ақ сомасы аз кредит үшін тиімді шешім болуы мүмкін.

3–7 жылға берілетін кредиттер (ипотека – 20 жылға дейін) бюджетке түсетін жүктемені азайтады:

- Артықшылықтар: төлем мөлшері төмен, сондықтан шығындар туралы уайымдамауға болады.

- Кемшіліктер: артық төлем, әсіресе аннуитеттік төлемдер кезінде, жоғары болады.

Бұл нұсқа табысы тұрақсыз адамдарға, балалы отбасыларға және мерзімінен бұрын ішінара өтеуді жоспарлайтын адамдарға жарайды. Кейде кредитті ұзақ мерзімге алып, ұлғайтылған төлемдер енгізген дұрыс. Сонда сізде күтпеген жағдайларға арналған қауіпсіздік қоры болады.

Қазіргі кезде кредит алуға өтінім беру үшін алдын ала құжаттар пакетін жинаудың қажеті жоқ. Кредитті оңай түрде алуға болады:

Бастапқы кезеңде тек ЖСН (Жеке сәйкестендіру нөмірі) мен байланыс телефонын көрсету жеткілікті. Осы деректер негізінде банк қажетті ақпараттың біраз бөлігін ресми дерекқорлар арқылы дербес түрде тексереді.

Кредиттің мақұлдануы үшін банк талаптарына сәйкес болу қажет. Мысалы, соңғы 6 айда зейнетақы аударымдары болу керек.

Жеке куәлік шартқа қол қою кезінде қажет болады. Егер сіз кепілзат кепілдігімен берілетін кредит ресімдесеңіз, кепіл мүлкіне иелік ету құқығын растайтын қосымша құжаттар талап етіледі.

Кредитті қалай дұрыс ресімдеу керек? Шартты мұқият оқыңыз: сақтандыру, комиссиялар мен төлем кестесін өзгерту шарттары туралы толық ақпаратты іздеңіз. Мамандарға сұрақ қоюдан ұялмаңыз және банктердің ұсыныстарын салыстырыңыз. Міндетті қызметтер мен қосымша ақылы қызметтерді нақтылап алыңыз.

Егер сізде қолданыстағы кредиттеріңіз болса, home.kz сайтындағы қайта қаржыландыру ұсыныстарына назар аударыңыз. Бұл ай сайынғы төлемді төмендетіп, төлем кестесін оңтайландыруға мүмкіндік береді.

Қайта қаржыландыру әсіресе жаңа кредит алғанда тиімді: ескі қарыздарды мерзімінен бұрын жабуды алдын ала жоспарлауға болады. Әдетте, қайта қаржыландыру кезінде кредит ұзақ мерзімге ресімделеді, сондықтан жалпы төлем сомасы ұлғаяды, ал ай сайынғы төлем мөлшері төмендейді. Яғни кредитті өтеу шарттары ыңғайлы болады. Сонымен қатар бірнеше кредитті бір кредитке біріктіріп, жүктемені азайтуға болады.

Кредит алу кезінде келесі жайттарды ескеріңіз:

- тұрақты шығындарды есепке алыңыз (коммуналдық қызметтер, азық-түлік, жол ақысы),

- күтпеген шығындарға ақша сақтаңыз,

- табысыңыздың 5–10%-ын жинап, қауіпсіздік қорын құрыңыз.

Есіңізде болсын: төлем мерзімін кешіктіру айыппұлдарға және кредиттік тарихтың нашарлауына әкеледі. Сонымен қатар табыстың маусымдылығын ескеріңіз (мысалы, фрилансерлер мен жеке кәсіпкерлердің табысы әртүрлі болуы мүмкін).

Күнделікті қаржыны басқару және шығындарды бақылау үшін кейбір клиенттер жаңартылатын кредит жүйесімен жұмыс істейтін карточкалық өнімдерді пайдаланады. Мұндай құралдар ағымдағы шығындар үшін ыңғайлы болуы мүмкін.

Алайда, егер сізге ірі сатып алулар жасау, жеке мақсаттарды іске асыру немесе белгіленген мерзім үшін нақты сома қажет болса — home.kz ұсынатын негізгі кредиттік бағдарламаларды пайдалануға болады. Бұл бағдарламалар үлкен мүмкіндіктер мен тиімді шарттарды ұсынады, атап айтқанда:

- Сіздің қаржылық жағдайыңызға сай келетін ең тиімді кредиттер.

- Жоғары кредит сомасын алу мүмкіндігі.

- 6 айдан 60 айға дейінгі икемді өтеу мерзімі — бұл ай сайынғы төлемді өзіңізге ыңғайлы етіп жоспарлауға көмектеседі.

Егер сізде артық қаражат пайда болса, кредитті мерзімінен бұрын өтеу — тиімді шешім. Бұл:

- жалпы артық төлемді азайтуға көмектеседі,

- қаржылық еркіндік пен сенімділік сезімін береді,

- кредиттік тарихыңызды жақсартуға ықпал етеді.

Кейбір банктер мерзімінен бұрын өтеу туралы 30 күн бұрын хабарлауды талап етеді, ал кейбір жағдайларда комиссия ұстайды. Бұл жайлы алдын ала нақтылап алған жөн. Егер сіз кредиттің бір бөлігін өтегіңіз келсе, екі нұсқа бар: кредит мерзімін қысқартасыз немесе ай сайынғы төлемді азайтасыз. Бірінші жағдайда артық төлем аз болады.

Ішінара өтеуді алдын ала жоспарлаған жөн: алғашқы айлардағы төлем сомасы жалпы артық төлемді айтарлықтай азайтады.

Кредиттің мерзімін таңдау — бұл жай ғана шарттағы сан емес. Бұл — сіздің жеке қаржылық стратегияңыздың маңызды бөлігі. Қысқа мерзімді таңдасаңыз, ақша үнемдейсіз, бірақ қарыз жүктемеңіз жоғары болады. Ұзақ мерзімді таңдасаңыз, қарыз жүктемеңіз төмен болады, бірақ артық төлем жоғарылайды. Шартқа қол қоймас бұрын барлық жайттарды ескеріңіз.

Калькуляторларды пайдаланыңыз, түрлі ұсыныстарды зерттеңіз, барлық шарттарды мұқият тексеріңіз. Қаржылық сенімділікті арттырғыңыз келсе — home.kz блогын оқыңыз, OZEN картасын ресімдеңіз және қайта қаржыландыру қызметін қарастырыңыз. Қаржылық сауаттылық — сенімділік пен еркіндіктің кепілі.