Жарияланды 26.06.2025

Жаңартылды 14.05.2026

7 минут

Кейде адам кредитке өтінім беріп, мақұлдаудан сәтті өтеді — алайда күтпеген өзгерістер орын алады. Қаражат енді қажет болмай қалады: жоспарланған сатып алу кейінге қалады, қаржылық жағдай тұрақталады немесе қарыз алуға деген сенімсіздік туындайды. Мұндай жағдайда не істеу керек? Бұл мақалада біз кредиттің мақұлдануы мен шартқа қол қоюдың айырмашылығын түсіндіреміз, қандай жағдайда кредиттен ешбір салдарсыз бас тартуға болатынын қарастырамыз және егер сіз одан да тиімді шарттармен кредит алғыңыз келсе, қалай әрекет етуге болатыны туралы айтып береміз.

Кейбір клиенттер кредит мақұлдауын автоматты түрде міндеттеме деп қабылдайды, бірақ бұл олай емес. Мақұлдау — банктің сізге ақша беруге әзір екенін білдіретін келісімі. Кредит шартына қол қойылмайынша, ешқандай заңды міндеттеме туындамайды. Банк өтінімді жүйеге тіркейді, алайда егер клиент шартқа қол қою үшін келмесе, өтінім әдетте қысқа мерзім ішінде, яғни 1–3 күн ішінде (кейбір банктерде 1 күнде) автоматты түрде жабылады. Клиенттің бастапқы мақұлдану кезіндегі қаржылық жағдайы мен қарыз жүктемесінің коэффициенті (ҚЖК) өзгеріп кетуі мүмкін. Сондықтан осындай қысқа мерзімдер бекітілген. Ескірген мәліметтерге сүйеніп кредит беру заң талаптарына қайшы келетін еді.

Кейде банк тарапынан «Кредит мақұлданды» деген SMS немесе хабарлама келіп түседі — бұл сізді шатастыруы мүмкін. Бірақ кредит шартына қол қойылмайынша немесе шот белсенді болмайынша, ешқандай міндеттеме туындамайды. Сондықтан ойыңызды өзгертсеңіз, уайымдамаңыз — бұл қалыпты жағдай.

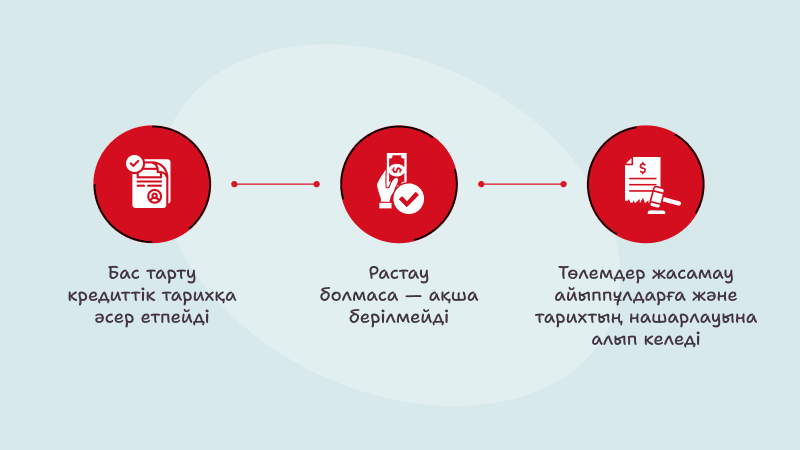

Кредит ресми түрде ресімделмесе, ол белсенді қарыз болып саналмайды және сіздің кредиттік тарихыңызға әсер етпейді. Яғни, банкке бармай-ақ қойсаңыз немесе шешіміңізді хабарласаңыз жеткілікті. Бұл банк үшін үйреншікті жағдай, және ешқандай айыппұл салынбайды. Артық қаржылық жүктемені алғанша, дер кезінде бас тартқаныңыз әлдеқайда дұрыс болады.

Егер сіз кредиттен бас тарту туралы шешімді шартқа қол қоймай тұрып қабылдасаңыз — бәрі оңай:

- Банкке хабарласыңыз, онлайн-чатқа жазыңыз немесе бөлімшеге барыңыз;

- Кредиттен бас тартқыңыз келетінін хабарлаңыз;

- Өтінімнің жабылғанын және кредиттің жүйеде белсенді емес екенін тексеріңіз;

- Кредиттік тарихыңызда ешқандай жазба қалмағанын тексеріңіз (бұл өте сирек жағдай, бірақ мысалы, лимит ашылған болса — жазба болуы мүмкін).

Маңызды ақпарат: кредиттен бұл кезеңде бас тартсаңыз, түсіндірудің қажеті жоқ және ешқандай айыппұл немесе санкция қолданылмайды. Кейбір банктер мұндай алдын ала шешімді қолдайды, себебі бұл олардың ресурстарын тиімді түрде қайта бөліп, лимиттерді басқа клиенттерге ұсынуына мүмкіндік береді. Әсіресе әңгіме ірі сома жайлы болса — банк бұл қаражатты резервте ұстап тұруы мүмкін.

Кейде кредит шартына қол қойғаннан кейін ақшаның енді қажет емес екенін түсінесіз. Қазақстан заңнамасы бойынша шартқа қол қойылған күннен бастап 14 күнтізбелік күн ішінде сіз кредиттен бас тарта аласыз.

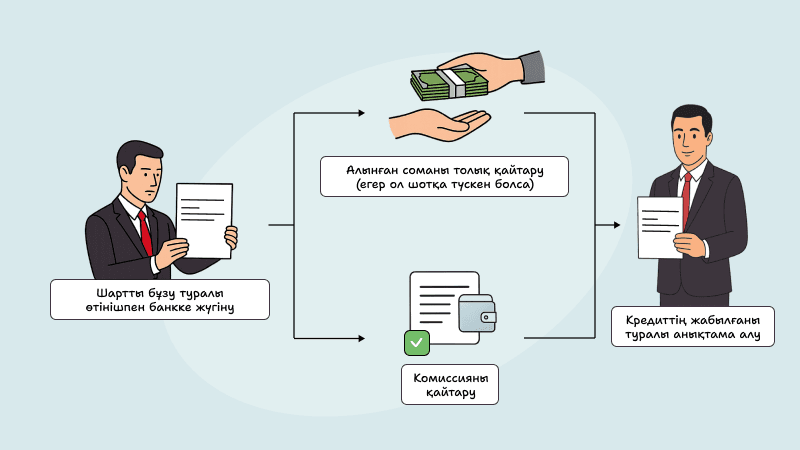

Ол үшін мынадай қадамдарды жасау қажет:

- Шартты бұзу туралы өтінішпен банкке жүгіну;

- Алынған кредит сомасын толығымен қайтару (егер ол сіздің шотыңызға аударылған болса);

- Ақша пайдаланылған күндерге есептелген пайыздарды төлеу (егер кредит шотыңызда болып, сіз оны қолданған болсаңыз);

- Кредитке қатысты қосымша шығындарды өтеу, егер олар шартта көзделген болса және нақты жұмсалған болса (мысалы: аударым комиссиясы, сақтандыру құны — егер одан бас тарту мүмкін болмаса);

- Кредит толық өтеліп, берешек жоқ екені туралы ресми анықтама алу.

Кейбір банктер бұл рәсімді мобильді қосымша немесе жеке кабинет арқылы да орындауға мүмкіндік береді — бұл процесті айтарлықтай жеңілдетеді. Егер ақша сіздің шотыңызға түскен болса, өтініштің көшірмесін және төлем чегін міндетті түрде сақтаңыз.

Егер сіз барлық соманы жылдам қайтарсаңыз, бұл кредиттік тарихыңызға теріс әсер етпейді. Алайда, кредиттің ресімделгені туралы факт Кредиттік тарихтар бюросында тіркелуі мүмкін. Бұл — қалыпты жағдай және егер сізде мерзімі өткен төлемдер болмаса, болашақта жаңа кредит алуға еш кедергі келтірмейді. Қандай да бір шешім қабылдауда уақыт жоғалтпаған дұрыс.

Егер ақша қажет болмаса, кредитті қайтаруға бола ма? Иә, егер 14 күн өтпеген болса, кредиттен бас тартуға болады. Ең бастысы: кредиттің толық сомасын және пайдаланылған күндерге есептелген пайыздарды қайтару, өтініш жазу және ешқандай міндеттеме қалмағанын тексеру қажет.

Құжатқа қол қойылғаннан кейін кредиттен бас тартуға бола ма? Иә, болады. Бұл заңмен бекітілген. Бастысы — уақытты созбау. Неғұрлым ерте әрекет етсеңіз, мәселені салдарсыз шешу соғұрлым оңай болады. Тіпті кредит онлайн мақұлданып, қашықтан ресімделсе де — сіз одан бас тартуға құқылысыз.

Айыппұл салына ма? Егер барлық соманы уақтылы қайтарсаңыз — жоқ, айыппұл салынбайды. Бірақ егер бір күнге кешіксеңіз, шартқа сәйкес пайыздар немесе айыппұлдар есептелуі мүмкін. Кей жағдайда, егер сақтандыру қызметі белсендіріліп қойса, оның құны ұсталып қалуы мүмкін. Сондықтан барлық шарттарды алдын ала мұқият оқып шығыңыз.

Кейде мақұлданған кредитті пайдалы мақсаттарға бағыттауға болады:

- Бұрын жоспарланған істерге жұмсау: жөндеу жұмыстары, оқу, денсаулық;

- Қарыз сомасын азайту — көптеген банктер қол қоймас бұрын соманы өзгертуге мүмкіндік береді;

- Басқа өнімге ауысу — мысалы, тұтынушылық кредиттің орнына кредит картасын ресімдеу.

Сондай-ақ есте сақтаңыз: егер кредит мақұлданған болса, сіз банкпен шарттарды өзгерту туралы келіссөз жүргізе аласыз — мысалы, мерзімді қысқарту, соманы азайту немесе басқа тарифтік жоспар таңдау. Кейде қарыз шарттарын қайта қарау алғашқы жоспар өзгерсе де, қаржылық тиімділікті сақтауға көмектеседі. Кредит кеңесшісіне сұрақ қоюдан ұялмаңыз.

Кейде кредит ресімделіп қойғанымен, одан да тиімді ұсыныс табылып жатады. Бұл жағдайда қайта қаржыландыру көмектеседі. home.kz платформасында сіз өзіңіздің қазіргі банкіңізге қарағанда тиімді шарттарды таңдай аласыз: пайыздық мөлшерлемені төмендету, ай сайынғы төлемді азайту, артық төлем сомасын қысқарту немесе бірнеше кредитті біріктіру.

Қайта қаржыландыру - бұл үнемдеудің тиімді тәсілі. Пайыздық мөлшерлемелер төмендесе немесе сіз кредит ресімдеген сәттен бастап кредиттік тарихыңызды жақсартсаңыз, бұл әдіс тиімді болады. Сонымен қатар, бірнеше кредитті бір кредитке біріктіру арқылы төлем күндерін шатастырмауға, қаржыны басқаруды жеңілдетуге және жалпы бақылау процесін оңтайландыруға болады. Сіз ай сайын тек бір шарт бойынша бір төлем жасап отырасыз — бұл кредитті басқаруды әлдеқайда ыңғайлы етеді.

Кредит мақұлдануы — бұл міндеттеме емес. Кредит шартына қол қойылмайынша, сіз ойыңыздан қайтып, бас тартуға толық құқылысыз. Ал егер шартқа қол қойылып қойса да, уайымдамаңыз: 14 күн ішінде кредитті еш қиындықсыз қайтарып, шарттан бас тарта аласыз. Бұл құқық Қазақстан заңнамасымен қорғалған және сізге қаржылық шешім қабылдау кезінде өзіңізді сенімді сезінуге мүмкіндік береді.

Кредит қажет емес екенін сезінсеңіз, бас тартудан қорықпаңыз Қажетсіз қаржылық ауыртпалықпен кейін күрескеннен гөрі, мұқият ойланып, алдын ала шешім қабылдаған әлдеқайда дұрыс болады. Қаржылық сауаттылық — тұрақтылықтың негізі. Егер сіз кредит алуға шешім қабылдасаңыз — ең тиімді шарттарды таңдаңыз және home.kz блогындағы жаңалықтарды бақылап отырыңыз — бұл сізге қаржылық мүмкіндіктерді барынша тиімді пайдалануға көмектеседі.