Жарияланды 13.05.2024

Жаңартылды 14.05.2026

10 минут

Қосалқы қарыз алушылар не үшін қажет?

Банк қарыз беру туралы шешім қабылдағанда, ол әлеуетті клиенттің табысына назар аударады. Төмен жалақы — бұл кредит мақұлданбауының негізгі себебі, өйткені қарыз алушы қарызды қайтара алмауы мүмкін. Қарыз мөлшері неғұрлым үлкен болса, ай сайынғы кіріске қойылатын талаптар соғұрлым жоғары болады.

Егер клиентке табыс жетіспесе, ол қосалқы қарыз алушының көмегіне жүгіне алады. Қосалқы қарыз алушы онымен бірге кредит шартына қол қоюға келісетін туысы немесе досы болуы мүмкін. Банк қосалқы қарыз алушылардың да табысын есепке алады. Егер табыс сомасы жеткілікті болса, банк кредитті мақұлдайды.

Мысалы, сіздің тұрмыс құрмаған құрбыңыз ипотека бойынша пәтер сатып алғысы келеді. Оның табысы 400 000 ₸, бұл сома кредитті төлеуге жеткілікті. Бірақ банк үшін ресми табыс маңызды, ал құрбыңыздың ресми табысы небәрі 85 000 ₸ құрайды. Оған ипотека мақұлданбауы мүмкін. Сондықтан ол сізден қосалқы қарыз алушы болуыңызды сұрайды, өйткені сіз жалақыны ресми түрде аласыз.

Қарыз алушы бірнеше қосалқы қарыз алушылардың көмегіне жүгіне алады: заң бойынша олардың шектеулі саны жоқ. Барлық шектеулерді тек банк белгілейді. Әдетте максимум үш қосалқы қарыз алушыға жүгінуге рұқсат етіледі.

Құқықтары мен міндеттері

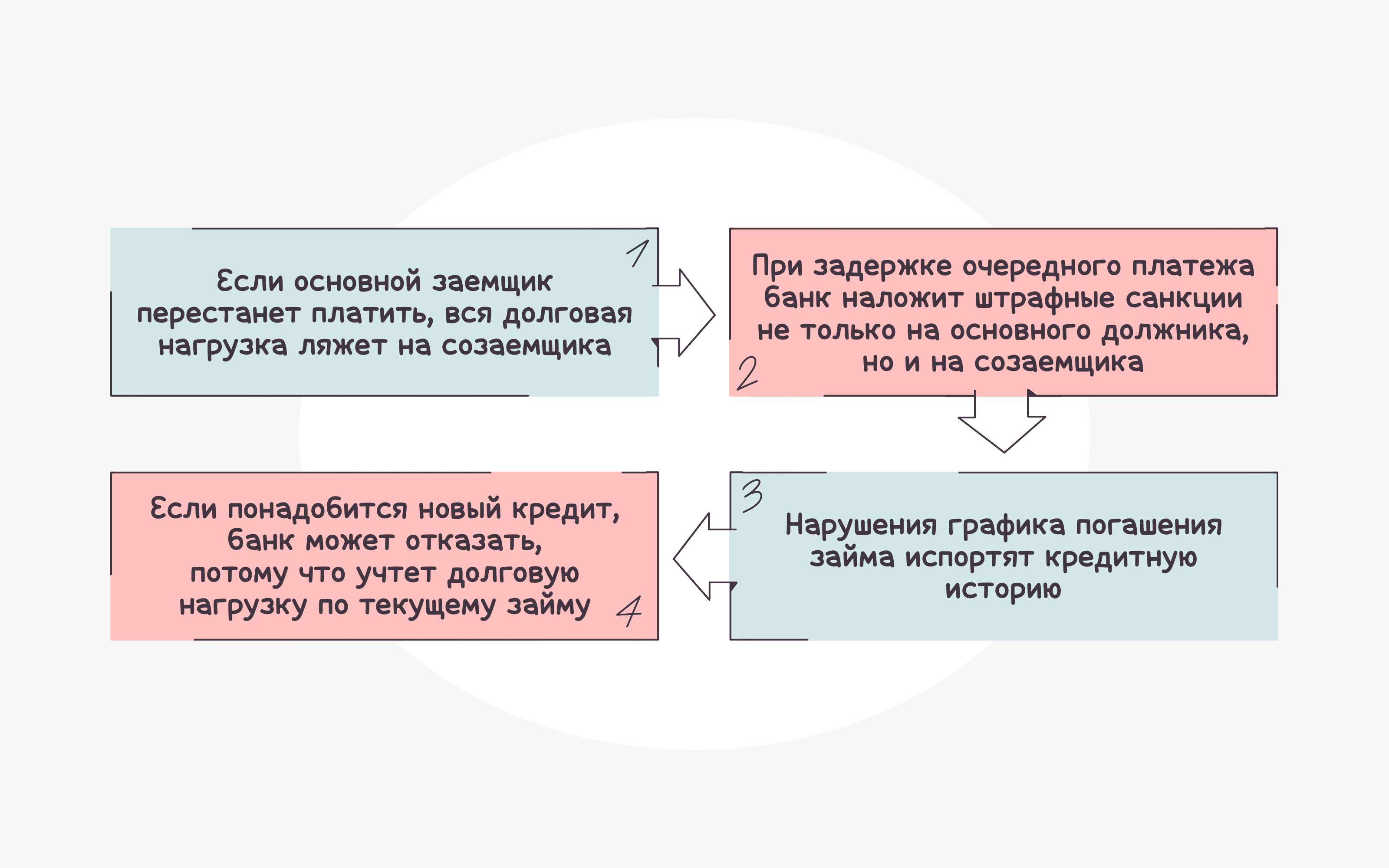

Заң тұрғысынан қосалқы қарыз алушы негізгі (титулдық) қарыз алушымен бірдей жауапкершілікке және қарызды қайтару міндеттемесіне ие.

Егер негізгі қарыз алушы төлем жасауды тоқтатса, кредит беруші қосалқы қарыз алушыға жүгінеді. Ол қарызды толығымен өтеуге мәжбүр болады. Егер қосалқы қарыз алушы төлем жасамаса, банк айыппұлдарды есептейді немесе қарызды коллекторларға сатып, сотқа жүгінеді.

Негізгі қарыз алушы қайтыс болған жағдайда кредит бойынша төлеу міндеті қосалқы қарыз алушыға өтеді. Ол негізгі (және жалғыз) борышкерге айналады. Бірақ егер негізгі қарыз алушы кредит алған кезде сақтандыруды ресімдесе және қайтыс болу себебі сақтандыру жағдайына жатса, оның қарызының бір бөлігін сақтандыру компаниясы өтейді. Осылайша, қосалқы қарыз алушы кредиттің бір бөлігін ғана өтеуге мәжбүр болады.

Ал кредитке сатып алынған мүліктік құқықтар қатысушылардың келісіміне байланысты болады. Қосалқы қарыз алушы мен негізгі қарыз алушы жеке келісім жасай алады. Сол келісім бойынша олар бірдей дәрежеде меншік иесі болады. Тең мүліктік құқықты орнатудың тағы бір тәсілі — екі текті де сатып алу-сату шартына енгізу. Бұны ескерген жөн, өйткені қосалқы қарыз алушы ақшасыз да, мүліктік үлессіз де қалып қалуы мүмкін.

Қосалқы қарыз алушылар ерлі-зайыптылар болса, басқа шарттар қолданылады. Некеде сатып алынған мүлік ортақ болып саналады. Сондықтан ерлі-зайыптылардың әрқайсысының кредитті өтеуге қосқан үлесіне қарамастан олардың әдетте сол мүлікке тең құқықтары болады. Бұған ерлі-зайыптылар арасында жасалған өзге шарттары бар неке шарты жатпайды.

| Бір кредит екі адамға ресімделген кезде, барлық шешімдер бірге қабылданады. Мысалы, егер қарыз алушы қарызды қайта құрылымдағысы немесе кредиттік демалыс алғысы келсе, ол мұны қосалқы қарыз алушының келісімімен ғана жасай алады. |

Қосалқы қарыз алушының кепілгерден қандай айырмашылығы бар?

Олар ұқсас болып көрінуі мүмкін. Қосалқы қарыз алушы да, кепілгер де [1] банкті әлеуетті клиенттің сенімді екеніне сендіреді. Кредитті төлеуге екеуі де жауапты болады. Бірақ олардың бірқатар айырмашылығы бар.

Олардың әртүрлі міндеттері болады.

- Қосалқы қарыз алушының міндеттері негізгі борышкермен бірдей. Ол әр төлемнің уақтылы төленуін қадағалап отыруға міндетті. Төлем мерзімі тіпті бір күнге кешіктірілсе, айыппұл салынуы мүмкін және кешіктірілген төлем кредиттік тарихта көрсетіледі. Кепілгер кредит берушіге қарыз алушының қарызды қайтаруына кепілдік береді. Бұл жағдайда банк айыппұлдар мен өсімпұлдарды тек борышкерге есептейді. Егер қарыз алушы төлеуден мүлдем бас тартса ғана кредит беруші кепілгерден қарызды қайтаруды талап етеді.

- Егер кепілгер борышкердің орнына кредит төлесе, онда ол оның кредит берушісіне айналады. Яғни, енді қарыз алушы қарызды банкке емес, кепілгерге қайтаруға міндетті болады. Ал қосалқы қарыз алушы негізгі борышкермен бірге қарызды өтеуге міндетті болады.

- Кепілгерлікті барлық қарыз сомасы үшін емес, оның бір бөлігі бойынша ресімдеуге болады. Қосалқы қарыз алушының мұндай мүмкіндігі жоқ: негізгі қарыз алушы сияқты, ол қарыздың толық сомасын қайтаруға жауапты болады.

Қосалқы қарыз алушы мен кепілгер арасындағы ұқсастықтар мен айырмашылықтар кестеде көрсетілген.

| Қосалқы қарыз алушы | Кепілгер | |

| Кредитті төлеу жауапкершілігі | бар | бар |

| Кешіктірілген төлемдер үшін есептелетін айыппұлдар мен өсімпұлдар | есептеледі | есептелмейді |

| Мерзімі кешіктірілген төлемдердің кредиттік тарихқа әсері | әсер етеді | әсер етпейді |

| Ішінара жауапкершілік алу мүмкіндігі | жоқ | бар |

| Кредит төленгеннен кейін қарыз алушыдан қарызды қайтаруды талап ету құқығы | жоқ | бар |

| Кредитке сатып алынған мүліктік меншік құқығы | болуы мүмкін | жоқ |

Егер үлкен кредит, мысалы, ипотека болса, — клиент қарыз алушыға да, кепілгерге де жүгіне алады.

Қосалқы қарыз алушы кім бола алады?

Қосалқы қарыз алушыларға негізгі қарыз алушылармен бірдей талаптар қойылады. Home Credit Bank мысалы негізінде қарастырайық. Кредитті ресімдеу шарттары:

- Қазақстан азаматтығы;

- шетелдіктер үшін — мерзімі кредиттік шарттан ерте аяқталмайтын ҚР-да тұруға ықтиярхат;

- 23-75 жас аралығы;

- жұмыс орны ұсынған анықтамамен расталған ресми табыс.

Басқа кредит ұйымдарында жас пен табысқа қатысты шарттар сәл өзгеше болуы мүмкін. Кейде қосымша талаптар болады. Мысалы, кейбір банктерде қарыз алушы немесе қосалқы қарыз алушы болу үшін белгілі бір еңбек өтілін растау қажет.

Қосалқы қарыз алушы міндеттемелерінен қалай бас тартуға болады?

Қосалқы қарыз алушыны кредит шарты бойынша міндеттемелерден босату үшін банкке дәлел қажет. Мысалы, бұл бірге ипотека алған ерлі-зайыптылардың ажырасуы болуы мүмкін. Алайда, бұл жағдайда да, қосалқы қарыз алушының қарызды қайтаруға жауапты болмайтынына кепілдік жоқ. Қалай болғанда да, соңғы шешімді банк қабылдайды.

Қосалқы қарыз алушының міндеттемелерінен сот арқылы да бас тартуға болады. Бірақ мұнда да қарыз алушылардың бірі кредит төлей алмайтындығын дәлелдеуге тура келеді. Мысалы, форс-мажорлық жағдайларға байланысты мүгедектің пайда болуы немесе табыс көзін жоғалту.

Кредит бойынша міндеттемелерді тоқтатудың тағы бір жолы — басқа қосалқы қарыз алушыны тауып, шартты қайта жасау. Мұны тек негізгі қарыз алушы мен банктің келісімі арқылы жасауға болады.

Қосалқы қарыз алушы болуға келісу керек пе?

Нақты шешім қабылдамас бұрын, барлық тәуекелдерді ескеру керек. Қосалқы қарыз алушы кредит төлемей, шартқа тек ресми түрде қатысса да тәуекелдер пайда болуы мүмкін.

Басқа адамға көмектесу үшін осы тәуекелдерді қабылдауға қаншалықты дайынсыз? Егер бұл отбасы мүшелерінің бірі, мысалы балалар, ата-аналар, күйеуі немесе әйелі болса және ортақ бюджет болса, кредитті тиімді шарттармен алуға болады. Егер бұл жақын адам болмаса, кепілгер міндеттемелерін таңдаған дұрыс болады.

Қосалқы қарыз алушы өзін қалай қорғай алады?

Егер сіз досыңызға немесе туысқаныңызға көмектескіңіз келсе, шартқа қол қоймас бұрын келесі әрекеттерді орындауды ұмытпаңыз:

- Төлем шарттарын, сомаларын және кестесін мұқият қарап шығыңыз. Қаржылық жүктемеге назар аударыңыз.

- Негізгі қарыз алушымен кредитке сатып алынған тең мүліктік құқықтар туралы келісім жасаңыз.

- Қаржылық қорғау бағдарламасын назардан тыс қалдырмаңыз және негізгі қарыз алушыға соны ұсыныңыз. Қорғау бағдарламасы арқылы сіз өзіңізді күтпеген тәуекелдерден сақтандырасыз.