Опубликовано 18.04.2025

Обновлено 14.05.2026

4 минуты

До 3 минут

Многие заемщики сталкиваются с ситуацией, когда банк одобряет сумму кредита значительно меньше, чем запрашивалось. Это может вызвать недоумение и разочарование, особенно если клиент рассчитывал на определенный бюджет. Однако такое решение банка объясняется объективными факторами, связанными с финансовым положением заемщика, его кредитной историей и внутренними критериями банка.

Перед подачей заявки на кредит стоит ознакомиться с рекомендациями Национального банка Казахстана о том, как повысить свою кредитоспособность и убедиться, что все документы оформлены корректно.

Чтобы избежать неприятных сюрпризов и заранее понимать, на какую сумму можно рассчитывать, важно разобраться, какие факторы влияют на размер одобренного кредита.

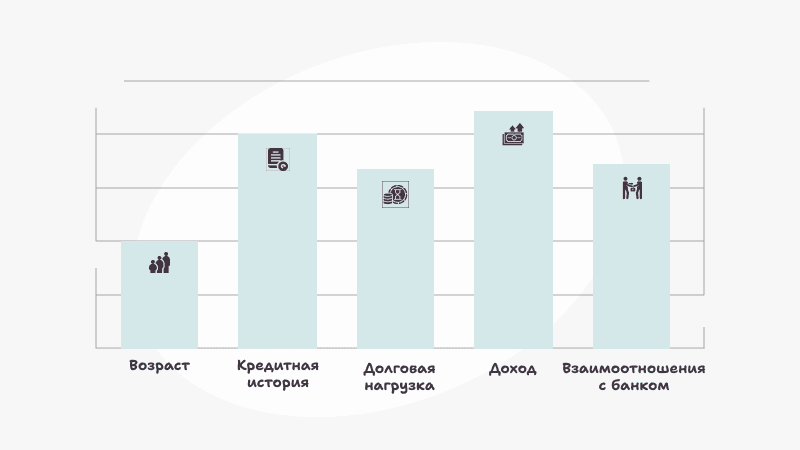

Одним из ключевых факторов, влияющих на размер кредита, является кредитоспособность заемщика. Это совокупность финансовых показателей, которые банк оценивает при рассмотрении заявки.

Кредитоспособность определяется уровнем дохода, официальным трудоустройством и текущими обязательствами заемщика. Банк анализирует платежеспособность клиента, рассчитывает возможный ежемесячный платеж и сравнивает его с доходами. Если сумма кредита слишком велика относительно дохода, банк может предложить уменьшенную сумму, чтобы минимизировать риски.

Кредитная история — еще один важный показатель, который учитывается при принятии решения. Если у заемщика были просрочки по предыдущим кредитам, банк может считать его ненадежным клиентом и снизить сумму одобрения или вовсе отказать. Недостаточная кредитная история также может сыграть против заемщика: если у клиента не было кредитов ранее, банк не может оценить его дисциплину в выплатах.

Даже если у заемщика высокий уровень доходов, банк учитывает его текущие кредитные обязательства. Коэффициент долговой нагрузки (КДН) показывает, какой процент дохода заемщика уже уходит на погашение долгов. Если КДН превышает допустимые нормы, банк снижает сумму кредита, чтобы не перегрузить клиента дополнительными платежами.

Снижение КДН перед подачей заявки может значительно повысить шансы на получение нужной суммы. Для этого стоит погасить часть действующих кредитов или увеличить официальный доход.

Ошибки в анкете или поданных документах также могут привести к уменьшению суммы кредита или отказу. Банк проверяет все данные, и если возникают несоответствия — например, расхождения в доходах или месте работы — он может посчитать заемщика ненадежным.

Перед подачей заявки стоит внимательно проверить корректность всех данных, убедиться, что документы оформлены правильно, а сведения о доходах и занятости актуальны.

Ошибки в анкете или поданных документах часто становятся причиной снижения суммы кредита или отказа. Однако при оформлении кредита в банке home.kz этот риск минимален — большинство данных подтягиваются автоматически благодаря интеграции с основными государственными и финансовыми сервисами. Это не только ускоряет процесс рассмотрения заявки, но и снижает вероятность ошибок, что положительно влияет на скоринг заемщика.

Клиенту не нужно вручную заполнять сложные формы — достаточно подтвердить корректность информации. Такой подход делает процесс получения кредита удобнее, прозрачнее и надежнее.

Некоторые заемщики считают, что многократная подача заявок в разные банки увеличит шансы на получение крупного кредита. Однако на практике это может сыграть против заемщика. Если банки видят, что клиент подает несколько заявок подряд, это может указывать на его финансовые трудности.

Также не стоит пытаться скрыть действующие кредиты или завышать доходы в анкете. Банки имеют доступ к кредитной истории заемщика и легко могут проверить достоверность информации.

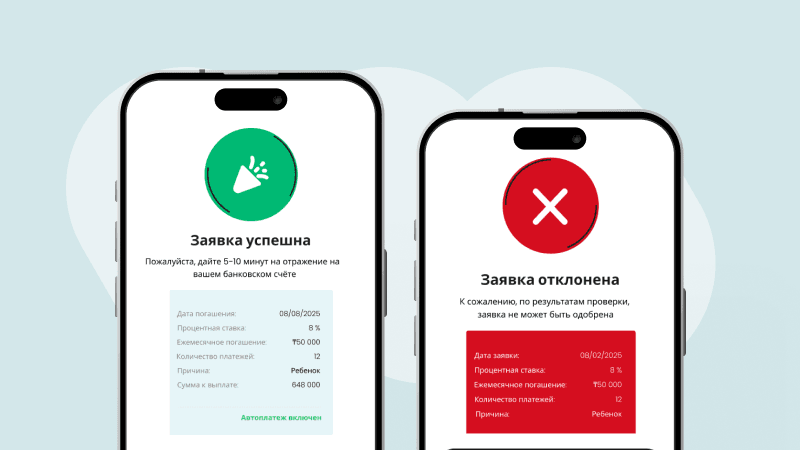

В Home Credit Bank клиент, после отказа, может обратиться через 30 дней снова. Так как база обновляется, то можно вновь расчитывать на пересмотр запроса, и получить желаемый кредит.

Отказ в кредите — неприятная ситуация, но это не повод для паники. Первое, что нужно сделать — запросить причину отказа. В Казахстане банки не всегда обязаны объяснять отказ, но иногда предоставляют такую информацию по запросу клиента.

При этом наш банк всегда оповещает клиента в причине отказа.

Если банк отказал из-за плохой кредитной истории, стоит поработать над её улучшением и разобраться, как исправить кредитную историю. Закрыть старые долги, вовремя оплачивать текущие счета и постепенно восстанавливать доверие к себе.

Если причиной отказа стала высокая долговая нагрузка, нужно либо уменьшить обязательства, либо рассмотреть альтернативные варианты кредитования, такие как залоговое кредитование или привлечение поручителя.

Чтобы получить более высокий кредит, стоит заранее подготовиться:

- Улучшить кредитную историю, если ранее были просрочки.

- Уменьшить долговую нагрузку, сделав реструктуризацию кредита в один и закрыв часть текущих обязательств. Также рассмотреть возможность рефинансирования кредита, также объединив кредиты в один.

- Увеличить официальный доход — например, предоставить документы о дополнительных источниках заработка.

- Подготовить все необходимые документы, исключив ошибки и неточности в заявке.

Сумма, одобренная банком, зависит от множества факторов, включая доход, кредитную историю, долговую нагрузку и даже правильность заполнения анкеты. Чтобы повысить вероятность одобрения нужной суммы, стоит заранее проанализировать свою финансовую ситуацию, снизить риски отказа и правильно подготовиться к подаче заявки. Ответственный подход к оформлению кредита поможет избежать неприятных неожиданностей и получить нужную сумму на выгодных условиях.