Опубликовано 13.05.2024

Обновлено 14.05.2026

10 минут

- Зачем нужны созаемщики

- Права и обязанности

- Чем созаемщик отличается от поручителя

- Кто может стать созаемщиком

- Как перестать быть созаемщиком

- Стоит ли становиться созаемщиком

- Как созаемщику обезопасить себя

Когда банк принимает решение о выдаче займа, он обращает внимание на доход потенциального клиента. Низкая зарплата — веский повод отказать в кредите, ведь высок риск, что заемщик не сможет вернуть долг. Чем крупнее размер займа, тем выше требования к ежемесячному доходу.

Если клиенту не хватает дохода, он может привлечь созаемщика: найти родственника или друга, который согласится вместе с ним подписать кредитный договор. Банк учтет суммарный доход созаемщиков и, если он будет достаточным, — одобрит кредит.

Например, ваша незамужняя подруга хочет купить квартиру в ипотеку. Она получает «в конверте» 400 000 ₸, и этого вполне хватает, чтобы платить кредит. Но для банка важен официальный доход, а он всего 85 000 ₸. Скорее всего, в ипотеке ей откажут, поэтому она просит вас стать созаемщиком, потому что вы получаете белую зарплату.

Заемщик может привлечь несколько созаемщиков: закон никак не регламентирует их количество. Все ограничения устанавливает только банк. Чаще всего разрешают привлекать не больше трех созаемщиков.

С точки зрения закона созаемщик несет ту же ответственность, что и основной (титульный) заемщик. И должен разделить с ним обязательство по возврату долга.

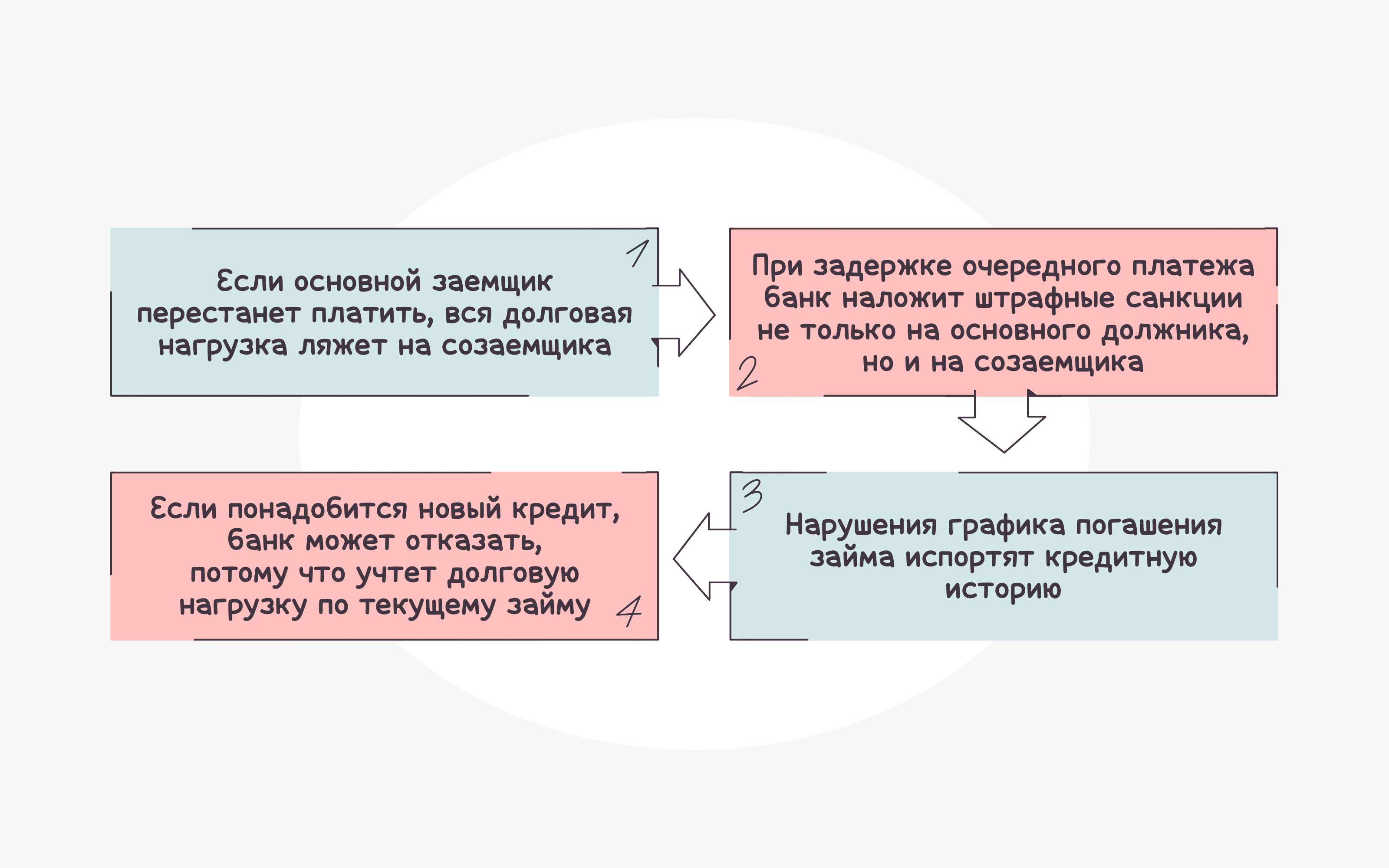

Если основной заемщик перестанет вносить платежи, кредитор обратится к созаемщику, и ему придется полностью погасить задолженность. Если же он этого не сделает, банк начислит штрафы за просрочку, а в самом крайнем случае — продаст долг коллекторам или обратится в суд.

В случае смерти титульного заемщика обязанность платить по кредиту переходит к созаемщику. Он становится основным (и единственным) должником. Но если титульный заемщик при получении кредита оформил страховку и причиной смерти стал страховой случай, его часть долга выплатит страховая компания. Таким образом, созаемщику придется погасить только свою половину кредита.

Что касается прав на имущество, купленное в кредит, то они зависят от договоренности участников. Созаемщик и основной заемщик могут заключить между собой отдельное соглашение, по которому они в одинаковой мере становятся собственниками. Еще один способ установить равные права на имущество — вписать обе фамилии в договор купли-продажи. Этому моменту стоит уделить внимание, если созаемщик собирается платить кредит пополам с основным должником, иначе есть риск остаться и без денег, и без своей доли имущества.

Исключение из этого правила — супруги-созаемщики. Имущество, купленное в браке, считается совместным. Поэтому муж и жена обычно имеют на него равные права вне зависимости от вклада каждого из супругов в погашение кредита, за исключением случаев, когда между супругами заключен брачный договор с иными условиями.

| Когда люди оформляют один кредит на двоих, все дальнейшие решения по нему они принимают совместно. Например, если заемщик захочет реструктурировать долг или получить кредитные каникулы, он может это сделать только с согласия созаемщика. |

На первый взгляд между ними много общего. И созаемщик, и поручитель помогают убедить банк в надежности потенциального клиента. Оба они несут ответственность за выплату кредита. Но на этом сходство заканчивается.

Эти два статуса предполагают разные обязанности.

- У созаемщика они те же, что и у основного должника. Он обязан следить за своевременным внесением каждого платежа, даже один день просрочки грозит штрафом и отражается в кредитной истории. Поручитель гарантирует кредитору, что заемщик вернет долг. О небольших просрочках он может не беспокоиться: штрафы и пени в этом случае банк начисляет только должнику. И только если заемщик совсем откажется платить, кредитор потребует вернуть долг от поручителя.

- Если поручитель выплатит кредит за должника, то станет его кредитором. То есть теперь заемщик будет обязан вернуть долг ему, а не банку. В случае с созаемщиком это не работает, потому что он — такой же должник, как и основной.

- Поручительство можно оформить не на весь долг, а на его часть. У созаемщика такой возможности нет: как и титульный заемщик, он отвечает за возврат всего долга.

Сходства и различия между созаемщиком и поручителем показаны в таблице.

| Созаемщик | Поручитель | |

| Ответственность за выплату кредита | есть | есть |

| Штрафы и пени за просрочку платежей | начисляются | не начисляются |

| Влияние просрочек на кредитную историю | влияют | не влияют |

| Возможность частичной ответственности | нет | есть |

| Право требовать возврата долга от заемщика после выплаты кредита | нет | есть |

| Право собственности на имущество, купленное в кредит | может иметь | не имеет |

Если кредит очень крупный — например, ипотека, — клиент может привлечь и созаемщика, и поручителя.

К созаемщикам предъявляют те же требования, что и к титульным заемщикам. Рассмотрим их на примере Home Credit Bank. Чтобы оформить заем, необходимо иметь:

- гражданство Казахстана;

- для иностранцев — вид на жительство в РК, срок которого истекает не раньше, чем кредитный договор;

- возраст от 23 до 75 лет;

- официальный доход, подтвержденный справкой с места работы.

В других кредитных организациях условия относительно возраста и дохода могут незначительно отличаться. Иногда бывают дополнительные требования. Например, в некоторых банках, чтобы стать заемщиком или созаемщиком, необходимо подтвердить определенный трудовой стаж.

Чтобы освободить созаемщика от обязательств по кредитному договору, банку нужны веские основания. Например, это может быть развод супругов, которые вместе оформили ипотеку. Однако даже в этом случае нет гарантии, что созаемщику больше не придется отвечать за возврат долга. В любом случае окончательное решение принимает банк.

Отказаться от обязательств созаемщика можно и по решению суда. Но и здесь придется доказать, что один из участников договора больше не может платить кредит по объективным причинам. Например, стал инвалидом или потерял источник дохода в связи с форс-мажорными обстоятельствами.

Еще один способ перестать нести ответственность по кредиту — найти другого созаемщика и перезаключить договор. Это можно сделать только с согласия титульного заемщика и банка.

Прежде чем принять окончательное решение, нужно взвесить все возможные риски. Они существуют, даже когда созаемщик не платит кредит и участвует в договоре лишь формально.

Подумайте, готовы ли вы взять на себя эти риски ради помощи другому человеку. Если это кто-то из членов семьи — дети, родители, муж или жена, — оправданно стать созаемщиком, особенно при общем бюджете: кредит можно взять на более выгодных условиях. Если же об одолжении просит не самый близкий человек, разумнее выбрать более безопасный статус поручителя.

Если вы твердо намерены помочь другу или родственнику, не забудьте перед подписанием договора сделать следующее:

- Внимательно изучите условия, суммы и график платежей. Убедитесь, что финансовая нагрузка будет вам по силам.

- Заключите с титульным заемщиком соглашение о равных правах на имущество, приобретенное в кредит.

- Не пренебрегайте программой финансовой защиты и убедите основного заемщика тоже ею воспользоваться: так вы застрахуете себя от непредвиденных рисков.