Опубликовано 15.05.2025

Обновлено 14.05.2026

7 минут

Планирование семейного бюджета при нерегулярном доходе — задача непростая, но вполне осуществимая. В условиях нестабильных финансовых поступлений особенно важно систематизировать учет расходов и доходов, чтобы обеспечить финансовую стабильность и достичь поставленных целей. В этой статье мы рассмотрим практические советы по планированию семейного бюджета для жителей Казахстана с нерегулярным доходом, обсудим основные принципы управления финансами и предложим полезные инструменты для эффективного контроля над личными средствами.

Нерегулярный доход — распространенная ситуация среди фрилансеров, предпринимателей, самозанятых или сезонных работников. Отсутствие стабильного ежемесячного заработка усложняет планирование расходов и накоплений, что может привести к финансовым трудностям. Однако, если заранее узнать, как экономить деньги и грамотно вести семейный бюджет, можно систематизировать финансовые потоки, определить приоритеты и избежать непредвиденных расходов. В этой статье вы узнаете, как грамотно планировать семейный бюджет при нерегулярном доходе, какие методы управления финансами использовать и какие инструменты помогут в этом процессе.

Семейный бюджет — это финансовый план, отражающий доходы и расходы семьи за определенный период времени. Его основными элементами являются:

- доходы — все денежные поступления семьи, включая заработную плату, доходы от предпринимательской деятельности, аренды, инвестиций и другие источники;

- расходы — все траты семьи, разделенные по категориям.

Расходы семьи можно разделить на две основные категории:

- постоянные расходы — траты, которые остаются неизменными из месяца в месяц. К ним относятся оплата жилья, коммунальные услуги, транспортные расходы, кредиты и другие обязательные платежи.

- переменные расходы — траты, которые могут меняться в зависимости от обстоятельств. Сюда входят расходы на питание, развлечения, одежду и другие непостоянные траты.

Непредвиденные расходы — это затраты, которые возникают неожиданно и могут существенно повлиять на финансовое состояние семьи. К ним относятся медицинские расходы, ремонт автомобиля или бытовой техники. Учет таких трат и создание резервного фонда помогут избежать финансовых кризисов в подобных ситуациях.

Первым шагом в составлении бюджета является определение базового уровня расходов — суммы, необходимой для покрытия основных потребностей семьи. К ним относятся:

- жилье: аренда или ипотека, коммунальные услуги;

- питание: продукты питания и расходы на приготовление пищи;

- транспорт: расходы на общественный транспорт или содержание автомобиля;

- связь: оплата мобильной связи и интернета;

- медицина: расходы на лекарства и медицинские услуги;

- текущие финансовые обстоятельства: необходимость их оптимизировать за счет рефинансирования от Home Credit Bank.

Подсчитайте средние ежемесячные затраты на эти категории, чтобы определить минимальную сумму, необходимую для комфортной жизни.

При нерегулярном доходе важно определить среднюю ежемесячную сумму. Для этого сложите все доходы за последние 6–12 месяцев и разделите на количество месяцев. Этот показатель поможет ориентироваться, на какую сумму можно рассчитывать при планировании бюджета.

Принцип 50/30/20 предлагает распределять доход следующим образом:

- 50% — необходимые траты (жилье, питание, транспорт и другие обязательные расходы);

- 30% — желания (развлечения, хобби, покупки, не являющиеся необходимыми);

- 20% — сбережения и инвестиции.

При нерегулярном доходе этот принцип можно адаптировать, увеличив долю сбережений для создания финансовой подушки безопасности.

Кредиты могут быть полезны при правильном подходе.

- Оцените потребность — беритесь за кредит только в случае острой необходимости.

- Сравните условия — изучите предложения разных банков, чтобы выбрать наиболее выгодные условия.

- Рассчитайте возможности погашения — убедитесь, что сможете своевременно вносить платежи, даже если доход уменьшится.

Финансовая подушка безопасности — резервный фонд, позволяющий покрыть расходы в случае снижения или отсутствия дохода. Рекомендуется иметь сбережения, покрывающие 3–6 месяцев базовых расходов. Создание такого фонда обеспечит уверенность и стабильность в непредвиденных ситуациях.

Карточка рассрочки OZEN от home.kz позволяет совершать покупки в рассрочку без переплат. Это удобный инструмент для управления расходами, особенно при нерегулярном доходе. Преимущества карточки:

- отсутствие процентов: покупки в рассрочку без дополнительных затрат;

- доступ к широкому выбору товаров и услуг: карта работает с различными магазинами и сервисами;

- простота оформления: получение карты требует ИНН и номер телефона, также занимает всего несколько минут;

- контроль бюджета: возможность отслеживать платежи и управлять финансами через мобильное приложение.

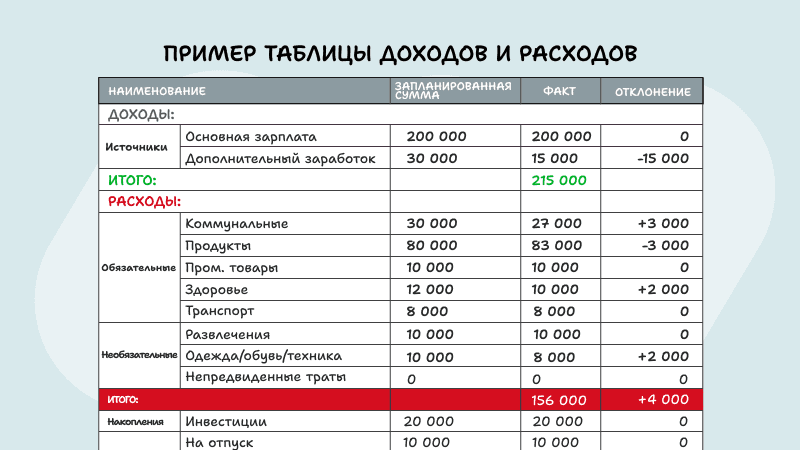

Таблицы доходов и расходов помогают структурировать финансовые потоки. В Казахстане популярными инструментами для ведения бюджета являются:

- Google Sheets — облачный сервис, позволяющий вести бюджет в реальном времени;

- Microsoft Excel — мощный инструмент с возможностью анализа данных;

- 1C: Бухгалтерия — специализированное ПО, которое используют предприниматели и самозанятые.

Пример оформления таблицы в Google Sheets:

- Дневник расходов помогает фиксировать все траты, что особенно полезно для осознания финансовых привычек.

- Автоматизация платежей — настройка автоплатежей для коммунальных услуг, кредитов и подписок, что снижает вероятность пропуска обязательных платежей.

Как избежать финансовых кризисов при нестабильном доходе

- Формируйте подушку безопасности — старайтесь откладывать не менее 20% от дохода.

- Контролируйте постоянные расходы — они не должны превышать 50% ваших доходов.

- Используйте рассрочки — например, карту OZEN от home.kz, чтобы распределить затраты без переплат.

Как планировать крупные покупки и инвестиции

- Оцените потребность — отложите решение минимум на 30 дней, чтобы избежать импульсивных трат.

- Планируйте накопления — начните откладывать заранее нужную сумму.

- Пользуйтесь накопительными счетами — это поможет сохранить и приумножить средства.

Важность финансовой дисциплины и регулярного контроля бюджета

- Пересматривайте бюджет — минимум раз в месяц корректируйте статьи доходов и расходов.

- Ставьте финансовые цели и отслеживайте прогресс в их достижении.

- Анализируйте траты, чтобы исключить ненужные расходы и повысить эффективность планирования.

Грамотное планирование семейного бюджета при нерегулярном доходе — залог финансовой стабильности. Финансово грамотный человек использует принципы контроля расходов, создает резервный фонд и применяет цифровые инструменты для учета. Регулярный анализ и адаптация бюджета к текущей ситуации помогают сохранить баланс. Начните уже сегодня — используйте предложенные методы и возможности карточки OZEN от home.kz.