Опубликовано 30.07.2024

Обновлено 14.05.2026

5 минут

- Кого считать финансово грамотным

- Зачем быть финансово грамотным

- Как оценить и улучшить свое финансовое положение

- Какие ошибки часто допускают

- Еще раз: как стать финансово грамотным

| Эта статья — не руководство к действию, а рекомендация. Как правильно распоряжаться деньгами, экономить или копить — решать только вам. Помните, что любое вложение — риск. |

Есть миф, что финансово грамотные люди не имеют кредитов и много зарабатывают. А финансово неграмотные, соответственно, зарабатывают мало и по уши в долгах.

Но на самом деле финансовая грамотность не всегда связана с образом жизни. Человека можно считать финансово грамотным, если у него есть краткосрочные и долгосрочные цели и ему хватает знаний и инструментов, чтобы их все воплотить.

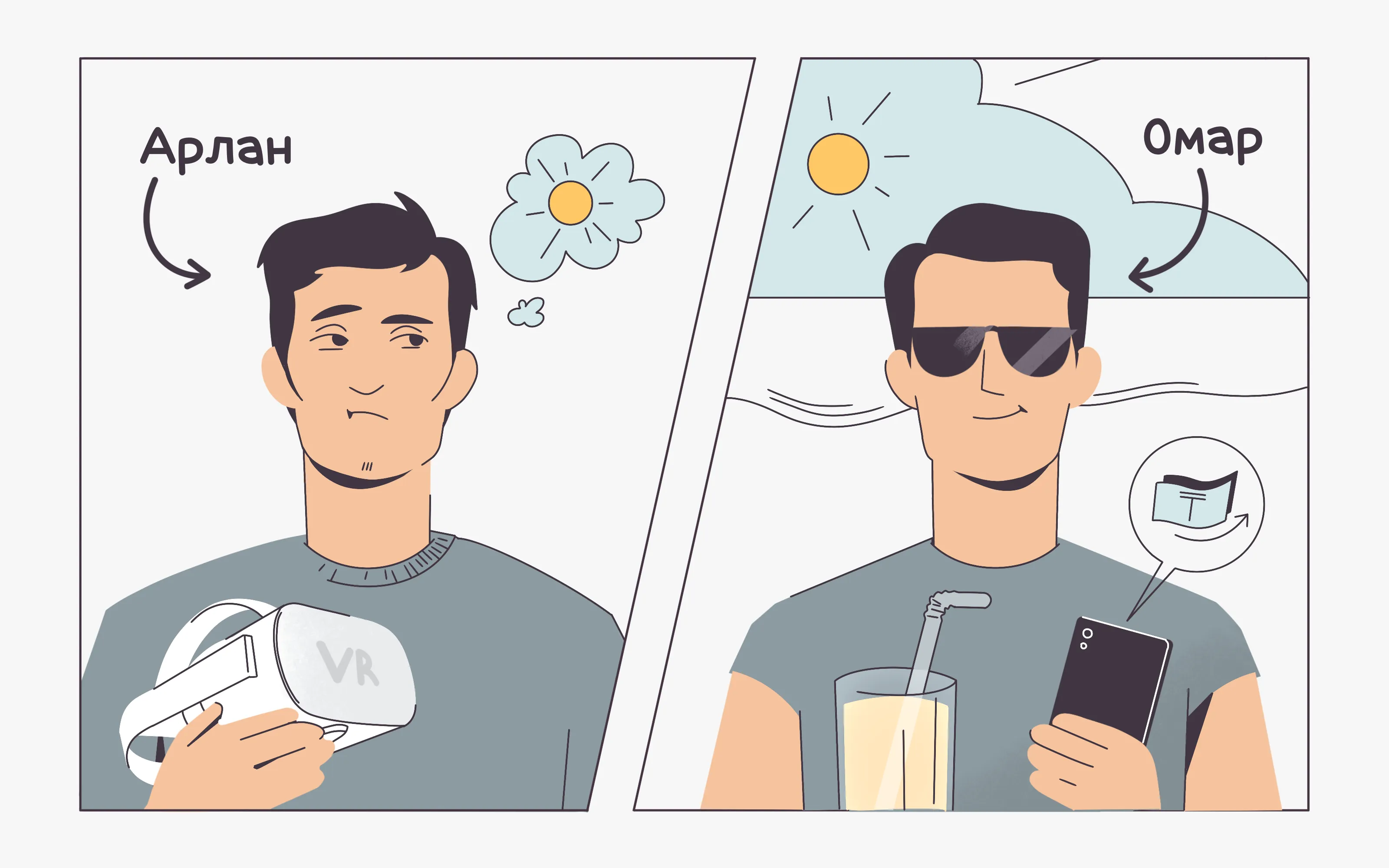

Например, Арлан — ведущий специалист, его заработок выше среднего. У него нет долгов, но он уже пять лет мечтает съездить к океану. Деньги вроде бы есть, но постоянно приходится платить то за одно, то за другое: то машина сломается, то друг просит взаймы, то VR-шлем хочется купить. Откладывать не получается, а брать кредит Арлан боится: по ним большие переплаты, а регулярные платежи пугают.

У Омара зарплата средняя и есть ипотека, но он ездит в отпуск каждый год. Все потому, что у него все схвачено: есть продуманная стратегия погашения долгов, сбережения, которые подстрахуют, если что. Он планирует свои расходы и живет по средствам, поэтому вполне может освободить деньги, чтобы хорошо отдохнуть.

Грамотное использование финансовых инструментов, порядок в финансах и спокойствие за свое будущее — вот, что отличает финансово грамотного человека от всех остальных.

Причины будут у каждого свои. Например, вам может подойти одна из этих:

- Достигать своих целей в финансах — понимать, когда разделаетесь с долгами, накопите на машину, сможете вложиться в бизнес.

- Не паниковать в любой ситуации — когда у вас есть подушка безопасности, накопления и какой-то план, кризис кажется менее пугающим.

- Уберечь свои деньги — как от инфляции, так и от мошенников.

- Тратить деньги более разумно и не совершать спонтанных покупок.

- Спокойно жить, не переживая, что денег не хватит или что они внезапно закончатся.

Если ни одна из этих причин вам не подходит, подумайте сами — скорее всего, у вас найдется своя.

Нельзя парой слов рассказать, как стать финансово грамотным. Но можно проанализировать свое финансовое положение и подумать, как его улучшить. Мы предлагаем такой алгоритм, который поможет оценить ситуацию и сделать первые шаги к финграмотности.

1. Определите, в какой пропорции находятся ваши активы и обязательства.

Активы — это все, что у вас есть: наличные деньги, машина, квартира, драгметаллы. Учитывать нужно стоимость, по которой эти активы сейчас можно продать.

Обязательства — это все, что кому-то (банку, государству, другу) должны вы, например, остаток долга по кредиту на машину.

При оценке финансового положения нужно вычесть обязательства из активов и посмотреть, что получится. Если число отрицательное или близко к нулю, положение очень неустойчивое.

👉 Как улучшить: есть разные способы. Можно сократить расходы, увеличить доходы, больше откладывать, закрыть часть кредитов, по которым большая переплата по процентам. Но не забывайте, что жизнь продолжается — не получится только работать, важно получать удовольствие от других ее аспектов.

2. Оцените свой доход и сравните его с тратами.

Соберите все доходы: посчитайте зарплату, заработок от подработок и сдачи недвижимости в аренду, проценты по депозитам и кэшбэк. Проанализируйте, какова динамика этого дохода, на все ли вам хватает: не приходится ли залезать в кредиты и занимать у друзей, получается ли откладывать?

👉 Как улучшить: здесь все индивидуально, но первое, что нужно сделать — наладить баланс трат и заработка. Есть пара универсальных способов:

- Планируйте бюджет. Начните вести таблицу доходов и расходов в обычных таблицах или специальном приложении и прогнозировать траты. Это позволит понять, куда уходят деньги и сократить неважные или спонтанные расходы. А еще высвободить больше ресурсов на то, что действительно важно — быстрее погасить долги, найти деньги на обучение или поездку в горы.

- Подумайте о дополнительных возможностях для заработка. Планирование бюджета помогает почти всегда, но иногда денег правда недостаточно. В идеальной ситуации доход должен постоянно расти: для комфортной жизни нужно хотя бы перекрывать инфляцию, иначе вы будете беднеть.

Подумайте, знаете ли вы, какие перспективы роста есть в вашей сфере, что вы можете сделать, чтобы увеличить доход. Придумайте план на случай, если лишитесь работы. Это может звучать цинично, но совет действенный: никто не знает, что будет завтра, поэтому план Б никогда не помешает.

Присмотритесь к рынку труда — возможно, поймете, что хотите сделать, чтобы стать более высокооплачиваемым специалистом. Это не значит, что нужно бежать и делать: одно знание уже дает ощущение спокойствия.

3. Рассчитайте свою кредитную нагрузку.

Можно зарабатывать огромные деньги, но что с того, если большая их часть уходит на выплаты по кредитам? Чтобы не попасть в такую ситуацию, посчитайте, сколько процентов от вашего общего дохода отнимают выплаты по кредитам. Если вы получаете 200 000 ₸, а платите за кредит 40 000, то кредитная нагрузка — 20%.

Хорошо, когда платежи по кредитам занимают не больше 30% от дохода. Если нагрузка все-таки больше — это может подкосить финансовое положение. А еще показатели кредитной нагрузки учитывают банки, поэтому взять следующий кредит или ипотеку может быть сложно.

👉 Как улучшить: попробуйте погасить часть кредитов быстрее. Как это сделать, мы писали в другой нашей статье. Возможно, для этого понадобится рефинансирование или кредитные каникулы.

4. Сформируйте финансовую подушку.

Финансовая подушка — это накопления на непредвиденный случай. Например, если срочно нужно лечение, ремонт машины или просто задерживают зарплату. Обычно финансовая подушка составляет от трех до шести месячных доходов. Их лучше хранить на счете или вкладе, чтобы если что — быстро получить деньги на руки. Ценные бумаги не подойдут, потому что их вряд ли удастся быстро продать.

👉 Как улучшить: если у вас нет финансовой подушки, начните откладывать посильную сумму. Не страшно, если пока не получается откладывать много. Начните с чего-нибудь — отложите хотя бы 5%.

| Следующий шаг — инвестиции. Но это уровень для продвинутых. Стоит сначала подготовить базу, а уже потом приступать к инвестициям. Попробуйте простые инструменты. Например, откройте депозит в Home Credit Bank. На депозите можно держать сбережения и получать пассивный доход или хранить подушку безопасности. |

Весь список не собрать, но основные — перечислим.

Упереться исключительно в доход и не тратить время на развлечения или приятные вещи. Так жить очень сложно. Бывают критичные ситуации, когда деньги нужны срочно и работать приходится почти что 24/7, но трудные времена проходят — давать себе расслабиться просто необходимо. К тому же, погоня за деньгами — не то, что называют финансовой грамотностью и гармонией в отношениях с деньгами.

Брать новые кредиты, если из-за платежей по старым не хватает на привычную жизнь. Лучше соотносить свой доход и кредитную нагрузку. В этом месяце получится перехватиться, а что будете делать дальше — когда и за новый кредит придется платить?

Избегать планирования. Наоборот, планировать бюджет — это здорово, потому что помогает понять, сколько вообще вам денег нужно на месяц и откуда их можно взять. Если никогда этим не занимались, начните с доходов и расходов на месяц, а потом подумайте, сколько сможете отложить на планируемые крупные траты, например, отпуск.

Не опираться на себя при попытке ограничить «неразумные» расходы или маленькие радости. Для каждого человека будут свои «лишние» расходы. Кто-то легко обойдется без кофе по утрам, а для кого-то это очень значимый ритуал и проще отказаться от чего-то другого. Лучше не вычеркивать траты, которые поддерживают вас и помогают оставаться в хорошем настроении, или оставить хотя бы часть из них. Иначе жизнь станет серой и тусклой.

Финансовая грамотность — это навык жить в гармонии с деньгами: не тревожиться, что их вечно не хватает, понимать, какая у вас ситуация, что вы можете себе позволить, а что нет, и когда сможете. К богатству и высоким доходам она относится очень косвенно.

Чтобы оценить свое финансовое положение и повлиять на него, обратите внимание на:

- активы и обязательства,

- баланс доходов и расходов,

- кредитную нагрузку,

- финансовую подушку.

Помните, что инвестиции — это хороший способ вложить деньги, но не панацея. Инвестиционные инструменты имеют долю риска. Поэтому лучше подступаться к ним, когда уже есть некоторые накопления и деньги будет не страшно потерять, особенно если не очень разбираетесь.