Опубликовано 24.05.2024

Обновлено 16.06.2026

5 минут

- Как быстрее погасить кредит: общие правила

- Если кредитов несколько

- Ошибки при досрочном погашении кредита

Вот несколько советов, которые помогут уменьшить долговую нагрузку и быстрее погасить кредитный долг:

- Планируйте бюджет.

Первое — это нужно, чтобы оценить свои силы заранее. Проверьте свои возможности: проанализируйте доходы и расходы с учетом платежа по кредиту и посчитайте, сколько свободных денег остается. Этого хватит, чтобы откладывать или иногда позволять спонтанные покупки: новое платье, поход в кафе или подарки родственникам? Или придется перейти в режим жесткой экономии? Скорее всего, отказывать себе во всем долго не получится. Если денег не хватает, лучше вообще не брать кредит или поискать более выгодные условия.

Второе — нельзя жить в минус. Если вы не понимаете, сколько зарабатываете, а сколько тратите, однажды расходы превысят доходы. Вы окажетесь в долговой яме: денег не хватает, долги растут, а тут еще обязательный платеж по кредиту.

Поэтому нужен план с доходами, расходами и суммой на погашение займа хотя бы на пару месяцев вперед. Его легко вести в обычном экселе или специальном приложении. План поможет управлять своими деньгами так, чтобы не волноваться, что не хватит на что-то важное.

Третье — планирование поможет оптимизировать бюджет. Кажется, что лишних денег нет, и все, что вы покупаете — необходимость. Но анализ расходов наверняка покажет, что это не так. Многие даже не замечают, как тратят деньги на неактуальные сервисы, спускают крупные суммы на кофе или фастфуд. Планирование бюджета — отличный способ проверить свои регулярные платежи и понять, на чем можно сэкономить. А освободившиеся деньги пустить на погашение кредита.

- Придерживайтесь графика выплат.

Если вы задержали платеж бы на один день, банк начислит пени, а просрочка негативно скажется на вашей кредитной истории. Заемщикам с плохой кредитной историей банки, как правило, вообще не выдают кредиты, либо выдают, но только на небольшие суммы или под повышенный процент.

Следить за графиком платежей просто: его всегда прописывают в кредитном договоре, а современные банки позволяют следить, когда нужно платить, прямо в приложении. Чтобы точно не пропустить день выплаты, вы можете подключить автоматические уведомления.

- Создайте резервный фонд.

Если у вас совсем нет сбережений, больничный или внезапная потеря работы выбьет вас из колеи. Чтобы покрыть обязательные платежи, придется занимать деньги или брать новый кредит — это прямой путь к кредитной зависимости. Поэтому еще до оформления займа важно отложить деньги, которые подстрахуют в непредвиденных обстоятельствах. Это и есть резервный фонд, или подушка безопасности.

Лучше накопить сумму, которая покроет 3–6 ежемесячных расходов, чтобы спокойно платить кредит и закрывать другие обязательные платежи, пока не найдете новую работу или не поправите здоровье.

- Погашайте кредит досрочно.

Чем дольше вы платите кредит, тем больше переплачиваете. А если досрочно его погашать, то можно снизить переплату по процентам: чем раньше вы закроете кредит, тем меньше переплата у вас будет.

Досрочное погашение может быть полным, если вы разом покрываете весь кредит. Или частичным, когда вы постепенно увеличиваете сумму платежа. Даже периодические прибавки к платежам помогут сократить срок выплаты в 2–3 раза. Но еще эффективнее — делать это регулярно.

При досрочном погашении можно не только уменьшить срок кредита, но и снизить сумму обязательного платежа до комфортной суммы. Что выгоднее, объясняет финансовый консультант Наталья Тимошкина: «Уменьшение срока кредита — всегда выгодная стратегия для заемщика. Но если платеж по кредиту больше 30% от дохода, скорее всего, заемщику приходится экономить на других расходах. В этом случае сначала стоит уменьшить сумму регулярных выплат до комфортного для вас уровня, а затем приступать к сокращению кредитного срока». |

При досрочном погашении важно все сделать правильно и прочитать условия, прописанные в кредитном договоре. В некоторых случаях банк может взимать неустойку или применять другие санкции.

- Ищите дополнительный источник дохода.

Если вы не хотите снижать общий уровень жизни или экономить на расходах нет возможности, проведите мозговой штурм и подумайте, на чем еще вы можете зарабатывать. В качестве подработки можно оказывать дополнительные услуги в своей профессии: например, найти работу парт-тайм, проводить личные консультации, выступать спикером, запустить подкаст. Или заняться чем-то качественно другим: обучать языкам, выгуливать домашних животных, продавать товары через маркетплейсы, делать сайты.

- Запросите оценку ситуации со стороны.

Несмотря на то что для большинства людей финансы — это достаточно личная тема, практика показывает, что именно взгляд со стороны часто помогает найти оптимальное решение. Родственники, друзья или менторы, у которых есть личный опыт в вопросе выплаты кредита, могут подсказать вариант, который вы не видите — это поможет расширить кругозор. Поэтому на практике обращение за советом к тем, кому вы доверяете, часто оказывается эффективным.

Если вы выплачиваете не один, а сразу несколько кредитов, действовать нужно стратегически. Вот несколько идей, которые помогут быстрее разобраться с долгами.

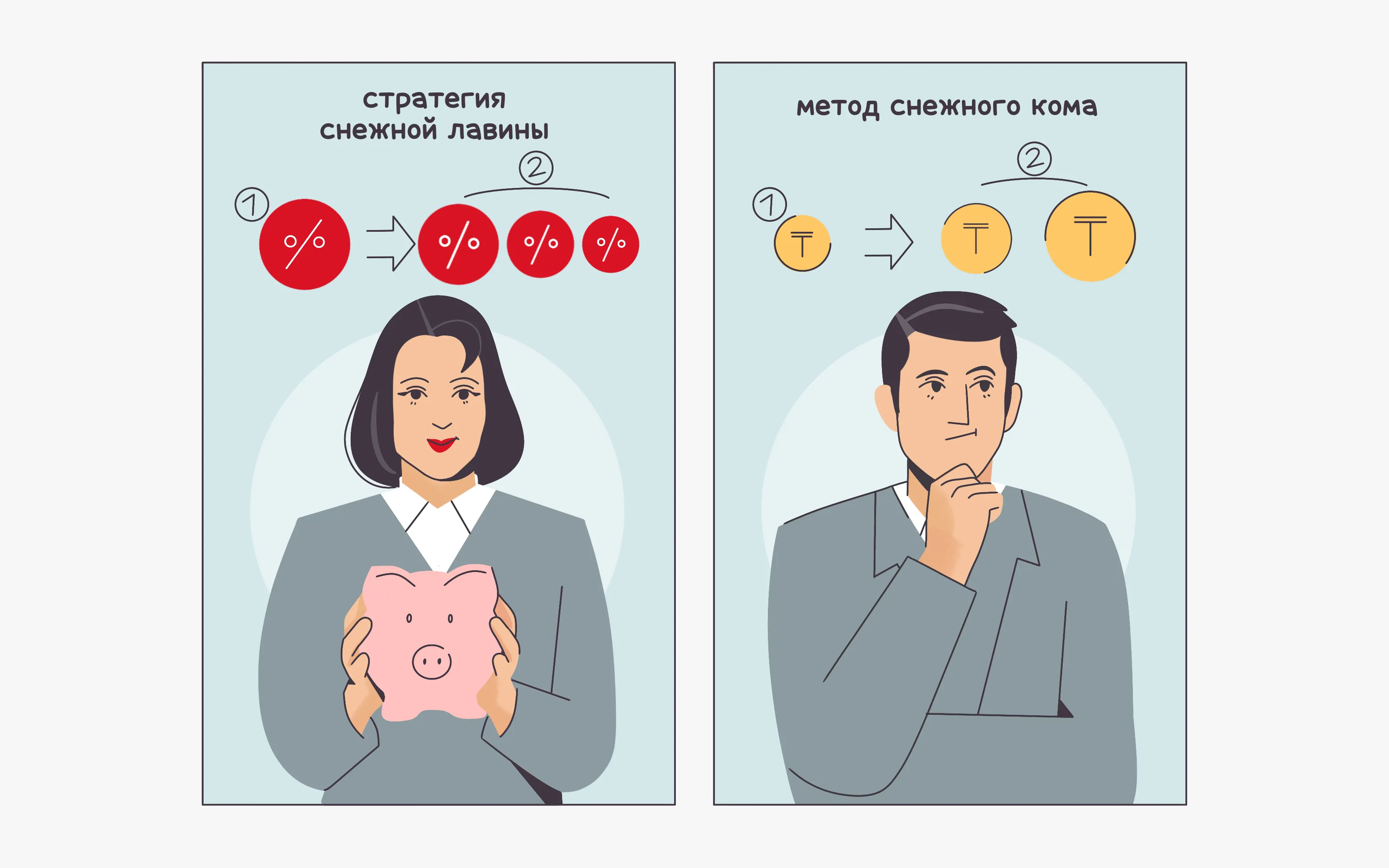

- Стратегия снежной лавины.

Она заключается в том, чтобы сначала выплатить долг с самыми большими процентами, а потом закрывать остальные по мере убывания ставки.

Объясняет финансовый консультант Наталья Тимошкина: «С математической точки зрения выгоднее сначала закрыть кредит с самой высокой процентной ставкой. Уменьшая сумму долга, вы сокращаете переплату, потому что высокая ставка начисляется на остаток долга. Если вы выплачиваете кредиты с одинаковыми ставками, но с разными сроками — например, один на два года, а другой — на пять лет, — сначала погашайте тот, у которого дольше срок. Дело в том, что в начале срока большая часть уходит на погашение процента, и только потом — основного долга. Поэтому переплата по долгосрочным займам намного выше». |

- Метод снежного кома.

По методу снежного кома первым погашается тот кредит, по которому меньше сумма долга. Экономически это не самый выгодный вариант, но он эффективен с точки зрения психологии. Когда вы закроете первый кредит с самым маленьким остатком, у вас освободятся деньги, которые можно направить на погашение другого кредита. Это сильно влияет на чувство прогресса и мотивирует продолжать избавляться от долгов.

Финансовый консультант Наталья Тимошкина: «На практике такая стратегия наиболее применима в случае, когда у вас несколько маленьких кредитов с примерно одинаковыми условиями. Вы можете постепенно закрывать «хвосты», чтобы они не мешали в общем количестве кредитов. Если же у вас кредиты с разными процентными ставками или сроками, то для определения оптимальной стратегии нужно смотреть и на процентную ставку, и на сумму долга. И в зависимости от показателей по этим параметрам выбрать либо «Снежную лавину», либо «Снежный ком». |

- Рефинансирование.

Если у заемщика несколько займов в разных банках, можно взять кредит с более выгодными условиями и погасить все долги разом. Скорее всего, процентная ставка станет меньше и это позволит уменьшить сумму переплаты. Еще так удобнее: придется платить только одному кредитору, а не нескольким. Это позволит избежать просрочек.

| В Home Credit Bank доступно рефинансирование под 29,1%. Вы можете оформить займ на срок от 6–60 месяцев на сумму от 10 000 ₸ до 10 000 000 ₸. Вносите выплаты на сайте через личный кабинет или в мобильном приложении банка. |

- Провели невыгодное рефинансирование. При рефинансировании важно внимательно проверить условия договора, иначе заемщик рискует взять еще менее выгодный кредит, чем предыдущий. Если вы не очень хорошо разбираетесь в банковских продуктах, перед оформлением рефинансирования перепроверьте условия несколько раз или обратитесь к финансовому консультанту.

- Внесли сумму долга, но денег на погашение не хватило. Допустим, вы внесли последний платеж, но к кредиту подключены дополнительные услуги, не оплачены пени за просрочку в предыдущем месяце или остались другие задолженности. Долг продолжит копиться, как снежный ком. Поэтому после внесения суммы долга обязательно убедитесь, что лицевой счет по кредиту закрыт, и запросите договор о закрытии кредита со всеми сопутствующими услугами. Этот документ будет служить доказательством, что вы все сделали правильно.

- Положили деньги не на тот счет. Если вы активно пользуетесь банковскими услугами, у вас может быть открыто несколько счетов в одном банке. И когда вы пишете заявление на частичное погашение кредита, удостоверьтесь, что пополнили тот счет, который прописан в кредитном договоре. Банк списывает сумму долга в автоматическом режиме: программа проверяет только определенный счет. Если вы положили деньги на другой,деньги не спишутся. В итоге банк будет считать ваше погашение неисполненным, и вам начнут начислять пени.

- Переплатили комиссию платежной системе. Как правило, банк прописывает в кредитном договоре рекомендуемые платежные системы — с минимальными комиссиями. Если же вы пользуетесь сторонним международным интернет-банкингом, есть вероятность, что за перевод крупной суммы придется оплатить дополнительную комиссию. Кроме того, если перевод затянется, вы можете не успеть внести в срок сумму досрочного погашения. Поэтому банки рекомендуют использовать проверенные опытным путем платежные системы.