Жарияланды 01.07.2025

Жаңартылды 14.05.2026

5 мин

Көпшілігіміз күнделікті өмірде осы алшақтықты сезінеміз, ай соңында өзімізге: "Барлық ақша қайда кетті?" немесе "Неге үнемі минуста қалып жатырмын?" деген сұрақтар қоямыз. Қаржылық әл-ауқатқа жетудің алғашқы қадамы — өз кірістеріңіз бен шығыстарыңызды бақылауды және талдауды үйрену. Біздің мақаламыз осы туралы, онда қаржылық денсаулыққа қарай қимылды қарапайым және артық күш жұмсамай қалай бастауға болатынын көрсетеміз.

Экономикалық тұрақсыздық пен бағаның өсуі дәуірінде қаржылық сауаттылық тек пайдалы дағды ғана емес, әрбір қазақстандық үшін қажеттілікке айналды. Standard & Poor's Global FinLit Survey зерттеуінің мәліметтері бойынша, Қазақстанда халықтың қаржылық сауаттылық деңгейі 40% құрайды — бұл әлемдік орташа көрсеткіштен (33%) жоғары, бірақ дамыған елдерден айтарлықтай артта қалады, онда бұл көрсеткіш 55-75%-ға жетеді.

Қаржылық денсаулық дегеніміз не және ол неге маңызды

• Күнделікті шығыстарды бақылау

• Күтпеген жағдайларға дайындық

• Қаржылық мақсаттарға қарай қимыл

• Қаржылық тұрақтылық арқасында таңдау еркіндігі

2025 жылы Қазақстанда барған сайын көп адам қаржылық әл-ауқаттың маңыздылығын түсініп келеді. Қазақстан Ұлттық Банкінің мәліметтеріне сәйкес, өз қаржысын үнемі талдайтын азаматтар 40%-ға аз қарыз тұзағына түседі және өз қаржылық мақсаттарына 2,5 есе жылдам жетеді.

Қазақстан Президенті Қасым-Жомарт Тоқаев өз Жолдауында мектептер мен жоғары оқу орындарында қаржылық сауаттылық пен цифрлық гигиена негіздері бойынша білім беру бағдарламаларын енгізу қажеттілігін атап өтті, бұл осы дағдының мемлекеттік деңгейдегі маңыздылығын көрсетеді.

Неден бастау керек: кірістер мен шығыстарды талдау

Өз ақша ағындарыңызды түсіну — қаржылық сауаттылықтың іргетасы. Бүгін 30 минут уақыт бөліп, бес қадамды орындаңыз:

1. Барлық кіріс көздерін жинаңыз. Жалақы, қосымша жұмыс, салымдардан пайыздар — әрбір ақша түсімін жазыңыз.

2. Шығыстарды санаттар бойынша бөліңіз. Соңғы ай ішінде шығыстарды "Азық-түлік", "Көлік", "Ойын-сауық" және т.б. бойынша бөлестіріңіз.

3. Қорытынды сомаларды салыстырыңыз. Кірістер мен шығыстарды қосып, таза нәтижені көру үшін — плюс, минус немесе нөл.

4. Бақылау жиілігін белгілеңіз:

- айына бір рет — шығыстарды толық талдау;

- тоқсанына бір рет — динамиканы талдау;

- жылына бір рет — стратегияны түзету.

5. Проблемалық аймақтарды табыңыз:

- артық шығыс бар санаттар;

- жоспарланбаған төлемдер;

- несиелік жүктеменің әсері.

Басты принцип: егер шығыстар жүйелі түрде кірістерден асып кетсе, не кірістерді көбейту, не шығыстарды қысқарту, немесе екеуін де теңестіру қажет.

Бюджет жоспарлау құралдары: күрделіден қарапайымға

Дәстүрлі қаржы есебі әдістері

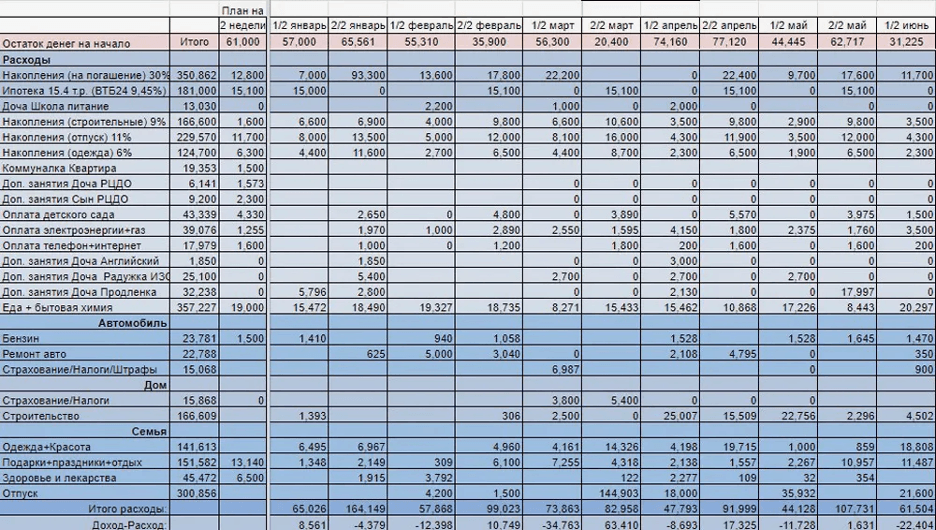

Көпшілігі Excel немесе Google Sheets кестелерін пайдаланып бюджет жүргізуді бастайды. Бұл күрделі, ұзақ және белгілі бір дағдылар мен өзін-өзі тәрбиелеуді талап етеді:

- Кірістер мен шығыстар санаттарымен кесте құрылымын жасау

- Күнделікті шығыстарды енгізу

- Үнемі талдау және түзету

- Қолмен жаңарту және деректердің өзектілігін қолдау

Қаржы есебі үшін әдеттегі кесте көптеген формулалар, ұяшықтар және өзара байланыстармен өте күрделі көрінеді:

Дәстүрлі тәсілдің кемшіліктері:

- Жоғары еңбек сыйымдылығы

- Үнемі өзін-өзі тәрбиелеу қажеттілігі

- Қолмен енгізуде қате жасау қаупі

- Мобильді қатынастың күрделілігі

- Автоматты санаттаудың болмауы

Заманауи шешімдер

2025 жылы жеке қаржыны басқару үшін көптеген мобильді қосымшалар қолжетімді. Олардың ішінде банк қосымшалары ерекше орын алады, олар сіздің транзакцияларыңыз туралы деректерді автоматты түрде жинайды және талдайды.

- Барлық шоттар мен карталар бойынша транзакцияларды автоматты есепке алу

- Шығыстарды ақылды санаттау

- Деректерді көрнекі визуализациялау

- Банк қызметтерімен интеграция

- Кез келген уақытта және кез келген жерде ақпаратқа қол жетімділік

Home.kz қосымшасындағы "Менің қаржым": ақшаны басқарудың заманауи тәсілі

Күрделі кестелер жасау және оларды күнделікті жүргізу орнына заманауи құралдарды пайдалануға болады. Мысалы - Home Credit Bank-тің Home.kz мобильді қосымшасындағы "Менің қаржым" бөлімін қарау.

"Менің қаржым" бөлімінің негізгі мүмкіндіктері:

1. Операциялардың бірыңғай тарихы

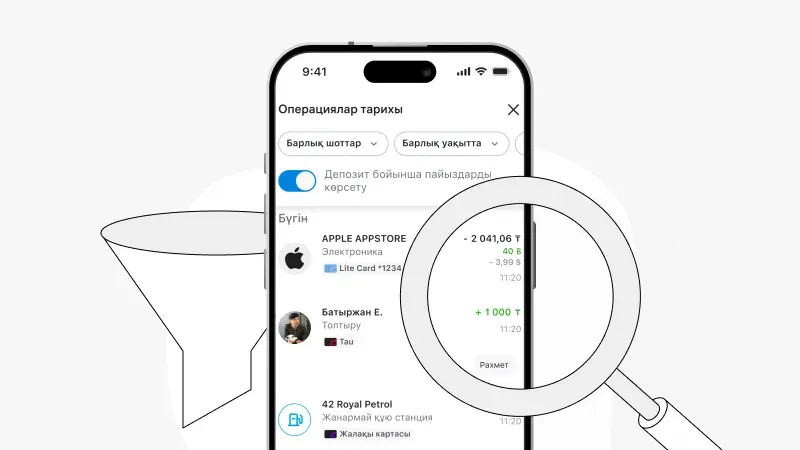

Home.kz қосымшасында сіздің барлық қаржылық операцияларыңыз бір жерде жиналған, өнімдер, кезең және операция түрі бойынша ыңғайлы сүзгілеумен. Сіз кез келген транзакцияны тез таба аласыз және толық ақпаратты көре аласыз: сомасы, операция түрі, шығыс санаты және транзакция сізге қанша бонус әкелгенін көре аласыз.

Скриншоттан көрініп тұрғандай, операциялар тарихы тіпті ұсақ шығыстарды да көрсетеді, мысалы кофе сатып алу немесе супермаркеттен өнім алу. Әрбір транзакция автоматты түрде санатталады. Сондықтан сіз қандай санаттар бойынша шығыстар бар екенін көре аласыз.

2. Жалпы баланс және детализация

Қосымшада сіз өз қаржыңыздың жалпы көрінісін көресіз, соның ішінде:

- Теңгедегі жиынтық баланс — мұнда сіздің валюталық шоттарыңыз, қарау сәтіндегі өзекті курс бойынша автоматты түрде айырбасталған, қосылған.

- Шот түрлері бойынша толық бөлшектелген бөлу

- Әрбір карта мен шоттың балансын визуалды көрсету

Жоғарыдағы мысалда жалпы баланс 570 000 теңге құрайтынын көруге болады, бірақ пайдаланушы бұл сома қалай бөлінгенін оңай көре алады:

- Дебеттік карталар — 500 000 ₸

- Несиелік карталар — 10 000 ₸

- Ағымдағы шоттар — 10 000 ₸

- Депозиттер және инвестициялар — 50 000 ₸

3. Шығыстарды автоматты санаттау

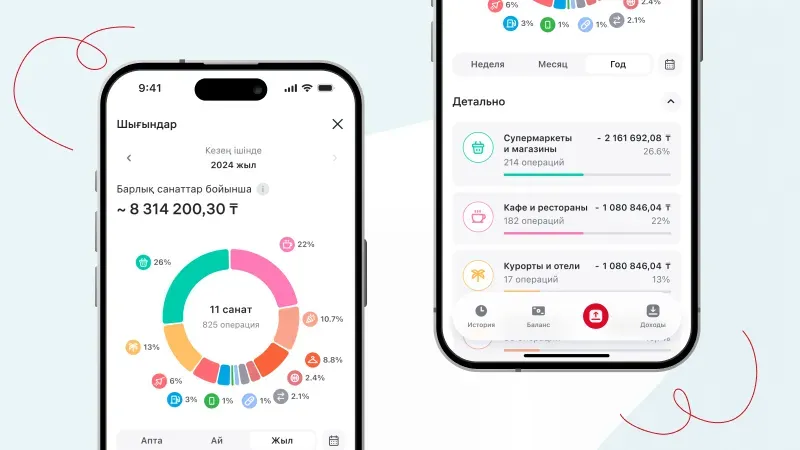

Қосымша өзі шығыстарды санаттар бойынша бөледі, бұл шығыстар құрылымын тез бағалауға мүмкіндік береді:

Скриншоттан шығыстардың негізгі санаттары мыналарды қамтитынын көруге болады:

- Сатып алулар және шығыстар — 220 000 ₸

- Қосымшадағы қызметтер үшін төлемдер — 14 500 ₸

- Шығысқа аударымдар — 8 000 ₸

- Алулар, комиссиялар және басқалар — 71 500 ₸

1-ден 23 қыркүйекке дейінгі кезеңдегі жалпы шығыстар сомасы 114 000 теңге құрады, бұл сол кезеңдегі кірістерден айтарлықтай аз.

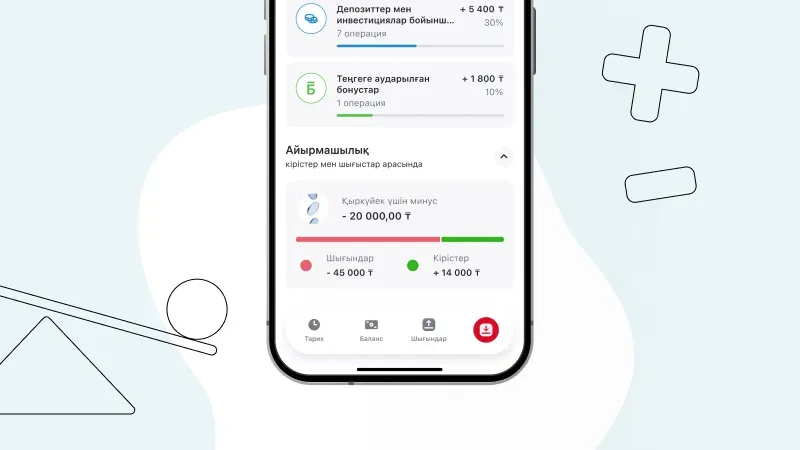

4. Кірістерді талдау

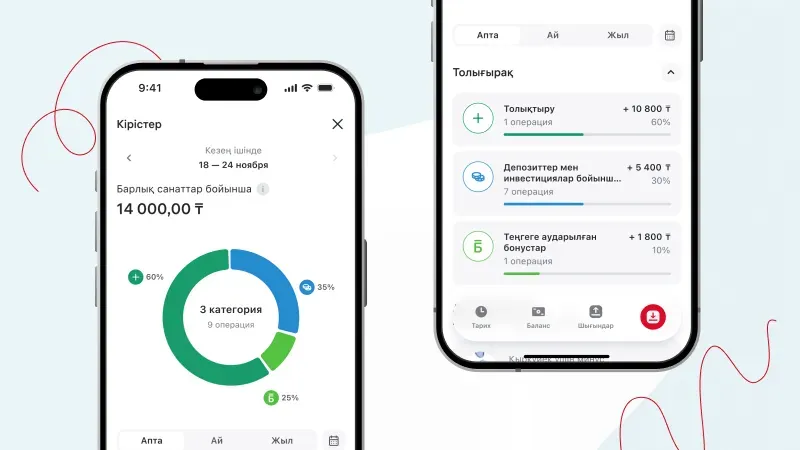

Кіріс көздерін талдауға арналған жеке бөлім бар, бұл ақша қайдан келетінін түсінуге көмектеседі:

Скриншотта көрсетілгендей, кірістер де санаттар бойынша бөлінген:

- Толықтырулар — 10 800 ₸

- Депозиттер мен инвестициялар бойынша сыйақылар — 5 400 ₸

- Теңгеге аударылған бонустар — 1 800 ₸

Таңдалған кезеңдегі жалпы кірістер сомасы 18 000 ₸ құрады.

5. Кірістер мен шығыстар арасындағы айырмашылық

"Менің қаржым" бөлімінің ең маңызды артықшылықтарының бірі — кірістер мен шығыстар арасындағы айырмашылықты көрнекі көрсету:

Экранның төменгі бөлігінде кірістер мен шығыстардың арақатынасын көрсететін визуалды шкала көрсетіледі. Осы мысалда пайдаланушы қыркүйек айында 200 000 теңгеге "плюста" тұр (кірістер 314 000 ₸ минус шығыстар 114 000 ₸).

Маңызды ескертпе: Біз қосымшаны дамытуды жалғастырып жатырмыз, сондықтан қазірге дейін онда қолма-қол шығыстар мен басқа банктердің шоттары бойынша операциялар көрсетілмейді.

Қаржылық мақсаттар: олар неге қажет және оларды қалай қою керек

Қаржылық мақсаттар — бұл ақша мен арман жолында адасып қалмауға көмектесетін карта сияқты. Олар сіз қайда баратыныңызды түсінуге мүмкіндік береді және бәрін кофе мен жаңа кроссовкаға жұмсауға жол бермейді. Егер кірістер мен шығыстарды бақылап отырсаңыз, мысалы, Home.kz сайтындағы "Менің қаржым" қызметі арқылы, қандай мақсаттарды шынымен орындауға болатынын және қанша уақытта екенін оңай есептеп алуға болады.

Қаржылық мақсаттар қандай болады

Қысқа мерзімді — жылға дейін

• "Қауіпсіздік жастығын" жинау (3–6 айлық шығысыңыз).

• Арман демалысына жинау.

• Жаңа телефон немесе ноутбук сатып алу.

Мысал: Айына 114 000 ₸ жұмсайсыз, ал еркін ақшаңыз 200 000 ₸ қалады? Онда 684 000 ₸ (6 ай) жастыққа 3,5 айда жинайсыз.

Орташа мерзімді — 1-ден 5 жылға дейін

• Пәтерге алғашқы жарнаға жинау.

• Оқуға (өзіңізге немесе балаларға) жинау.

• Көлік сатып алу.

Мысал: Тұрғын үйге 5 000 000 ₸ жарна қалайсыз ба? Егер айына 200 000 ₸ жинасаңыз, 25 айда — екі жылдан сәл көп уақытта жинайсыз.

Ұзақ мерзімді — 5 жылдан астам

• Зейнетке жинау, тиын санамау үшін.

• Сізге жұмыс істейтін инвестициялар жасау.

• Ипотеканы мерзімінен бұрын жабу.

Мақсаттарды орындалатындай етіп қалай қою керек

Анық және нақты. "Пәтер қалаймын" емес, "жарнаға 1 000 000 ₸ жинаймын".

Сандармен. Дәл сома мен мерзімді көрсетіңіз, мысалы, "2 жылда 1 000 000 ₸".

Күш-қуаты бойынша. Мақсат фантастика болмау үшін өз кірістеріңіз бен шығыстарыңызды қараңыз.

Сіз үшін маңызды. Мақсат жағдыруы керек, әйтпесе мотивация тез жоғалады.

Мерзімімен. Мақсат қай айда немесе жылы орындалуы керектігін шешіңіз.

Home.kz қосымшасындағы "Менің қаржым" бөлімін пайдаланып, сіз өз қаржылық мақсаттарыңызға жетудегі прогрессті үнемі бақылай аласыз, нақты көрсеткіштердің жоспарланғанға қаншалықты сәйкес келетінін көре аласыз.

Жиі қойылатын сұрақтар

Home.kz қосымшасы басқа банктердің операцияларын есепке ала ма?

Жоқ, қазіргі уақытта "Менің қаржым" бөлімі тек Home Credit Bank шеңберінде жасалған операцияларды ғана есепке алады. Басқа банктердің транзакциялары, сондай-ақ қолма-қол шығыстар аналитикада көрсетілмейді.

Онда толық шығыстар есебін қалай жүргізу керек?

Қаржының толық көрінісін алу үшін Home Credit Bank-ті күнделікті операциялар үшін негізгі банк ретінде пайдалану ұсынылады. Балама ретінде, сыртқы шығыстарды жеке қосымшада немесе кестеде қосымша есепке алуға болады.

Шығыстардың өз санаттарын баптауға бола ма?

Қосымшаның ағымдағы нұсқасында көпшілік типтік шығыстарды қамтитын алдын ала орнатылған санаттар пайдаланылады. Жүйе операция түрі мен сатып алу орны бойынша санатты автоматты түрде анықтайды.

"Менің қаржым" бөлімінде ақпарат қаншалықты жиі жаңартылады?

Ақпарат нақты уақыт режимінде жаңартылады. Операция жасаған кезде ол бірден операциялар тарихында көрсетіледі және кірістер мен шығыстар аналитикасында есепке алынады.

Қосымшадағы қаржы талдауы қаншалықты қауіпсіз?

Home Credit Bank деректерді қорғаудың заманауи технологияларын пайдаланады. Қосымшаға қол жетімділік сіздің логин мен паролыңызбен қорғалған, сондай-ақ биометриялық деректермен (саусақ ізі немесе Face ID) қосымша қорғалуы мүмкін.

Қорытынды

Қаржылық сауаттылық өз кірістеріңіз бен шығыстарыңызды түсінуден басталады, ал Home.kz қосымшасындағы "Менің қаржым" бөлімі осы процесті барынша қарапайым және көрнекі етеді.

Күрделі кестелер мен күнделікті жазбалар орнына сіз аласыз:

- Барлық операцияларды автоматты есепке алу

- Баланс пен шығыстар құрылымын көрнекі визуализациялау

- Кірістер мен шығыстарды ыңғайлы салыстыру

- Өз қаржылық әлеуетіңізді бағалау мүмкіндігі

Қаржылық әл-ауқатқа жол дәл қазір бастаңыз — Home.kz қосымшасын жүктеп алып, өз қаржыңызды бақылауға алыңыз. Қаржылық денсаулыққа жетудің алғашқы қадамы — ақшаңыз қайда кететінін білу.