Опубликовано 29.04.2025

Обновлено 14.05.2026

10 минут

До 3 минут

Получение кредита наличными — популярный способ решить финансовые вопросы: от оплаты ремонта до закрытия других долгов. В Казахстане многие предпочитают этот формат займа, ведь наличные средства обеспечивают гибкость и свободу распоряжения. Однако бывают ситуации, когда заявка на кредит отклоняется.

Это вызывает недоумение: «Почему не дают кредит, если я вроде бы платежеспособен?» Чтобы избежать подобных ситуаций, важно понимать, по каким причинам банк может отказать в выдаче кредита.

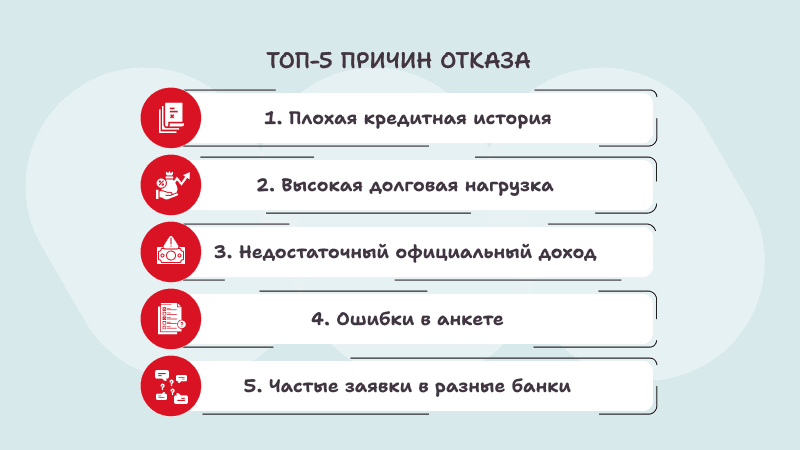

Разберем пять наиболее частых причин отказа в кредите наличными в контексте политики банка home.kz и действующего законодательства Казахстана.

Кредитный процесс не сводится только к заявке и ожиданию решения. Банки проводят комплексную проверку потенциального заемщика: анализируют его возраст, доходы, кредитную историю, а также оценивают общую надежность клиента. Даже небольшие несоответствия могут повлиять на итоговый результат.

Один из базовых критериев, который установлен не только банком, но и законодательством Казахстана, — возраст заемщика. Возникает частый вопрос: со скольки лет дают кредит в Казахстане и какие ограничения действуют на практике? Согласно нормам, минимальный возраст — 22 года, а в некоторых случаях — 18 лет, при наличии постоянного дохода. Но в практике банков, включая home.kz, чаще всего применяется возрастной порог в 21–75 лет. Если заявитель младше или старше допустимого диапазона, система автоматически отклонит заявку.

Также учитывается возраст на момент окончания срока кредита. Например, если клиенту 64 года, а он подает заявку на 5 лет, банк может отказать из-за выхода за пределы допустимого возраста.

Банк принимает решение, исходя из способности заемщика возвращать долг. Если у клиента нет официального дохода или он не может подтвердить свои поступления, вероятность отказа значительно возрастает. Даже если доход существует в виде переводов от родственников или доходов от частной деятельности, отсутствие справок или выписок делает эти источники ненадежными.

В home.kz при рассмотрении заявки оцениваются как справки о доходах, так и альтернативные источники: поступления на карту, пенсионные отчисления, документы ИП. Однако при отсутствии любой верификации система может посчитать клиента рискованным и отказать. Это одна из частых причин, почему кредит не одобряют, особенно самозанятым гражданам.

Кредиты в Казахстане фиксируются в национальных бюро кредитных историй. Если у клиента были просрочки, невыплаты или текущие долги, это влияет на кредитный рейтинг. Даже одна просрочка более чем на 30 дней может снизить шансы на получение нового займа.

Банки используют скоринговые модели, где плохая кредитная история — весомый фактор риска. Если вы задаетесь вопросом, почему не одобряют кредит, возможно, причина кроется в забытом займе пятилетней или шестилетней давности.

Перед подачей заявки можно проверить свою кредитную историю через eGov или первое кредитное бюро. Если обнаружены ошибки, их следует оспорить. Если же история действительно испорчена, лучше подождать, закрыть долги и попытаться подать заявку снова через несколько месяцев.

Даже с хорошим профилем клиент может получить отказ из-за банальной ошибки: неправильно введенный ИИН, несоответствие ФИО, указание ложного места работы или некорректного дохода. Анкетные данные проходят автоматическую проверку, и несоответствие с базами государственных органов или внутренних систем может стать причиной отклонения.

Также важно помнить, что система может отклонить заявку, если в анкете указаны противоречивые данные, например, высокий доход при отсутствии пенсионных отчислений. Банк может расценить это как попытку манипулировать системой.

Если не одобрен кредит в Home Credit Bank, стоит начать с проверки анкеты: все ли данные актуальны, верно ли указан доход, совпадают ли контакты. Иногда достаточно исправить неточности и подать заявку повторно. По опыту Home Credit Bank, клиент, может обратиться снова через 30 дней. Результат от запроса может быть совсем другой, так как обновляется база, появляются новые предложения. И после повторной подачи есть шанс на одобрение.

Даже если заявитель соответствует всем формальным требованиям, решение может быть отрицательным из-за внутренних политик банка. Почему не дают кредит, если вроде бы все в порядке? У банка есть своя система оценки рисков — скоринговая система, основанная на множестве факторов: регион проживания, род деятельности, частота обращений за кредитом, текущее долговое бремя, наличие иждивенцев и т.д.

Банк home.kz всегда предоставляет информацию о причинах отказа в кредите. Если клиент ранее часто подавал заявки и они были отклонены системой, это тоже может повлиять на результат.

Если вы столкнулись с отказом, не стоит подавать заявки в панике повторно — это может ухудшить ситуацию. Лучше понять причину и поработать над устранением возможных недостатков.

Мы рекомендуем подавать повторную заявку не ранее чем через 30 дней после последней. За этот период обновленные данные о вашей кредитоспособности успевают попасть во все государственные системы, с которыми мы взаимодействуем. Это повышает вероятность положительного решения при повторном обращении.

Во-первых, используйте калькулятор кредита наличными на сайте на сайте home.kz. Это бесплатный инструмент, который позволяет рассчитать сумму, срок и нагрузку по кредиту. Он поможет понять, насколько реалистична желаемая сумма в контексте ваших доходов.

Во-вторых, проверьте свою кредитную историю. Если она проблемная, постарайтесь закрыть старые долги, запросите справки и подождите 3–6 месяцев перед повторной заявкой.

- Вы можете рассмотреть возможность рефинансирования действующих кредитов через home.kz. Это поможет снизить ежемесячную нагрузку на бюджет, получить более удобный график платежей и стабилизировать финансовую ситуацию перед повторной подачей заявки.

- Пока вы ждете повторной подачи заявки, можно воспользоваться картой OZEN от home.kz. Она удобна для безналичных покупок, позволяет эффективно контролировать расходы, а при ответственном использовании способствует улучшению вашей кредитной истории.

Также важно убедиться, что ваши данные в анкете корректны. Иногда повторная заявка с правильно заполненными полями и обновленной информацией может привести к одобрению.

В home.kz оформить деньги в кредит можно быстро и просто: достаточно подать онлайн-заявку, загрузить необходимые документы и дождаться решения, которое принимается в течение короткого времени. Основные параметры: возраст от 22 лет, наличие дохода, положительная кредитная история.

Кроме того, добавив выписки по другим банкам в процессе оформления кредита, вы ускоряете принятие решения и значительно увеличиваете свои шансы на одобрение.

Преимущества кредитования home.kz — фиксированная ставка, прозрачные условия, онлайн-расчет с помощью калькулятора и удобная система погашения. Банк также предлагает рефинансирование кредита — если у вас уже есть кредиты, вы можете объединить их в один с более комфортной ставкой.

Для небольших трат можно оформить карту OZEN — современный финансовый инструмент в удобным мобильном приложении.

Таким образом, если вам не одобрили кредит, важно не воспринимать это как окончательный отказ. Разберитесь в причинах, подготовьтесь, проверьте данные — вероятность одобрения в будущем возрастет. С такими инструментами, как кредит наличными, рефинансирование на home.kz и карта OZEN, управление финансами становится проще и надежнее.