Опубликовано 15.04.2025

Обновлено 14.05.2026

5 минут

Хороший и стабильный доход не всегда залог материального семейного благополучия. Нерациональные траты и плохое планирование расходов нередко приводят к постоянной нехватке денег на крупные покупки и отсутствию финансовой подушки безопасности. Поняв, как вести семейный бюджет, вы всегда будете иметь средства на непредвиденные траты и сможете собирать на дорогостоящие приобретения.

Существуют различные варианты семейного бюджета, от которых зависит то, как правильно распоряжаться финансами, чтобы хватало на все.

Доходы членов семьи складываются и тратятся на общие и личные нужды. При таком планировании могут возникнуть разногласия из-за слишком больших личных трат или ограничений таковых по требованию одного из супругов.

Каждый оставляет заработок себе, что позволяет получить финансовую свободу. Часто возникают споры относительно общих покупок, кто и сколько платит за коммунальные услуги, продукты и прочие нужды совместного хозяйства.

Некий компромисс, когда определенная сумма дохода вносится в общий бюджет, а остальная остается на личные нужды. Здесь нередко возникают споры, по поводу того, кто и сколько вносит в «общий котел». Подобная схема считается наиболее комфортной.

Учитываются доходы каждого члена семьи и общие доходы, включая пенсии родителей, проживающих с супругами. Обязательно в бюджет вносятся средства, получаемые от вкладов/депозитов, сдачи квартир и так далее.

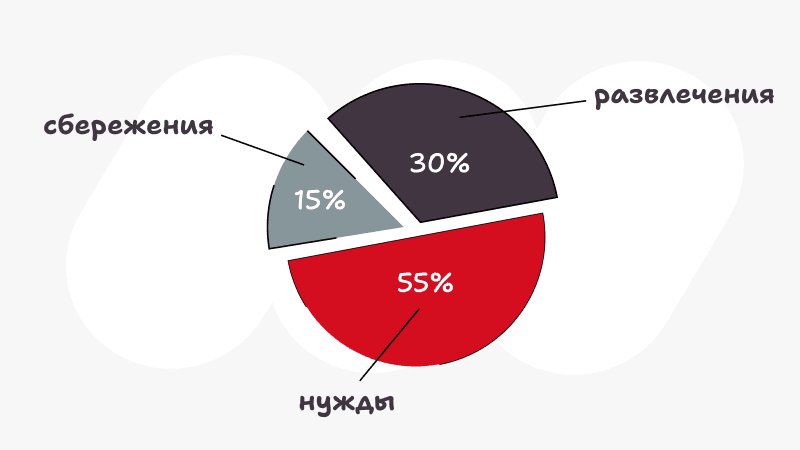

Крайне рекомендуется всегда оставлять не менее 5-10% от ежемесячного дохода нетронутыми. Это позволит создать хорошую финансовую подушку безопасности на случай форс-мажорных обстоятельств.

Основополагающим фактором в том, как вести семейный бюджет, является соотношение расходов и доходов:

- Посчитайте отдельно доходы и расходы.

- Сравните эти суммы между собой.

- Выявите так называемые нерациональные, необязательные траты.

- Посчитайте, сколько денег будет оставаться без расходов из третьего пункта.

- Определите финансовые цели и то, за какое время они могут быть достигнуты.

При этом семейный бюджет виды которого отличаются между собой, планируются по-разному:

- При общем расходы на постоянные нужды совместные. Средства тоже откладывают из доходов всех членов семьи в одинаковых соотношениях.

- При смешанном и раздельном вклад каждого будет зависеть от размера доходов, поскольку у одного члена семьи может оставаться половина, а у другого — треть заработка.

Независимо от этого, финансовые цели, когда они общие, определяются по приоритетности совместно.

Правильная организация семейного бюджета возможна лишь тогда, когда при его планировании не допускаются следующие ошибки:

- Внезапная смена типа бюджета. Если вас не устраивает раздельное или смешанное ведение бюджета, открыто говорите об этом.

- Строгие ограничения. Нередко один из супругов готов экономить абсолютно на всем, а другой — нет.

- Избыточные траты. Когда расходы превышают доходы и приходится влезать в долги.

Абсолютно все семейные расходы должны заблаговременно обсуждаться с супругом и старшими родственниками. Также важно позаботиться о защите семьи через страхование, чтобы обезопасить близких от непредвиденных ситуации.

Чтобы не оказаться в затруднительном материальном положении:

- Контролируйте соотношение доходов и расходов.

- Откладывайте деньги на общий счет.

- Экономьте адекватно, а не в ущерб потребностям других.