Опубликовано 14.04.2025

Обновлено 29.05.2026

6 - 8 минут

Постоянно не хватает денег до зарплаты? Не получается накопить на крупную покупку? С подобными проблемами сталкиваются не только люди со скромными доходами, но и с заработком выше среднего. Почему? Ответ прост — неправильное планирование личного бюджета.

Личный бюджет — это распределение расходов соответственно доходам одного человека в определенный промежуток времени. В зависимости от соотношения расходов и доходов, вы можете распоряжаться личным бюджетом тремя способами:

- Расточительно. Тратится абсолютно каждый заработанный тенге.

- Сбалансировано. Откладывается порядка 20-30% дохода.

- Экономично. Половина дохода идет на накопления.

Необходимость научиться вести бюджет возникает тогда, когда хотят уйти от расточительности к экономичному или сбалансированному распределению дохода.

Чтобы правильно составить план по соотношению доходов и расходов, необходимо:

- Откладывать за счет снижения неважных трат, например, заменить походы в кино просмотром фильмов по подписке.

- Экономить, к примеру, пользоваться картами для оплаты товаров с программой кешбека, стараться избегать распродаж, где можно купить ненужную вещь.

- Иметь средства на непредвиденные нужды без учета текущих расходов и отложенных денег.

Делайте вклады и задумайтесь над открытием депозита, позволяющего получать пассивный доход.

Чтобы перейти к экономичному или сбалансированному личному бюджету, необходимо:

- Сравнить ежемесячный доход с расходами для выявления пунктов, на которых можно сэкономить.

- Определить финансовые цели и количество средств, которые можно отложить.

- Обозначить сроки для накопления средств.

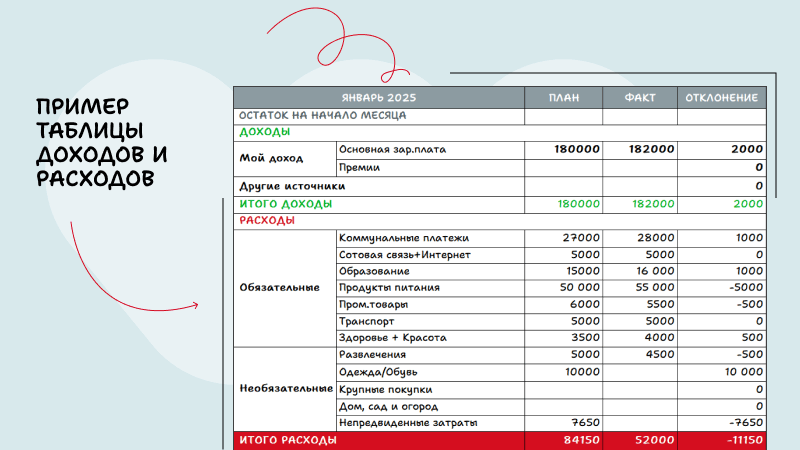

Учитывайте все личные доходы. Идеальный вариант — скачать специальное мобильное приложения для учета расходов или создать таблицу в Excel. Альтернативным вариантом станет ведение записей в блокноте/тетради.

Записывайте все доходы, включая проценты от вкладов/депозитов, ценных бумаг и подработки. Постарайтесь определить постоянный средний ежемесячный заработок.

Чтобы понять, как планировать личный бюджет, распишите свои затраты

- Постоянные (коммуналка, продукты, бензин и т. д.).

- Периодические (страховка, одежда, обувь и т. д.).

- Незапланированные (ремонт автомобиля и т. д.).

Записывайте все покупки в конце дня. В первый месяц следует вычесть сумму расходов из доходов и найти те пункты, на которых можно экономить.

Любое приобретение стоимостью выше ежемесячного дохода становится финансовой целью. Она должна быть:

- реалистичной;

- достижимой;

- первостепенной.

Целей может быть множество. Определите одну приоритетную и установите сроки достижения так, чтобы откладывать пришлось не больше 10-20%. В некоторых случаях оправдано сохранять половину дохода, но, отказывая себе во всем, вы в итоге можете просто уже не быть рады покупке.

Если цель большая, а сейчас возможности нет, то рассмотрите возможность открытия кредита, который не сильно нагрузит вас на ежемесячной основе, да вы переплатите проценты, но зато вы воплотите вашу цель раньше, далее же вы всегда можете сделать рефинансирование или при возможности досрочно погасить кредит.

Планирование личного бюджета сопряжено с некоторыми подводными камнями:

- Нерегулярный учет доходов. Без понимания, какой суммой вы можете распоряжаться, невозможно правильно запланировать расходы и ставить финансовые цели.

- Несбалансированные траты. Грамотное ведение личного бюджета позволяет выявить статьи расходов, на которых можно экономить.

- Чрезмерная экономия. Если вы начнете отказывать себе, это негативно отразится на настроении и постепенно отобьет желание научиться вести бюджет.

- Отсутствие статьи на непредвиденные траты. Всегда оставляйте определенную сумму на внезапные расходы.

- Нереалистичные цели. Не пытайтесь собрать 300 000 тенге на кухонный гарнитур при зарплате в 130 000 тенге за 3-4 месяца. Ставьте более реалистичные сроки.

- Отсутствие поправки на рост цен. Когда вы откладываете на покупку того же гарнитура, существует вероятность изменения стоимости. Копите немного больше, например, 350 000.

Научиться планировать личный бюджет несложно. Главное, дисциплинированность и умение отсеивать покупки, на которых можно спокойно сэкономить.