Опубликовано 01.07.2025

Обновлено 24.06.2026

5 мин

Многие из нас ощущают этот разрыв в повседневной жизни, когда в конце месяца задаемся вопросами: "Куда ушли все деньги?" или "Почему я постоянно ухожу в минус?". Первый шаг к финансовому благополучию — научиться отслеживать и анализировать свои доходы и расходы. Именно об этом наша статья, в которой мы покажем, как начать движение к финансовому здоровью просто и без лишних усилий.

В эпоху экономической нестабильности и роста цен финансовая грамотность становится не просто полезным навыком, а необходимостью для каждого казахстанца. Согласно исследованию Standard & Poor's Global FinLit Survey, уровень финансовой грамотности населения в Казахстане составляет 40% — это выше среднемирового показателя (33%), но значительно отстает от развитых стран, где этот показатель достигает 55-75% (Liter.kz).

- Контроль ежедневных расходов

- Готовность к непредвиденным ситуациям

- Движение к финансовым целям

- Свобода выбора благодаря финансовой стабильности

В 2025 году в Казахстане все больше людей осознают важность финансового благополучия. Согласно данным Национального Банка Казахстана, граждане, регулярно анализирующие свои финансы, на 40% реже попадают в долговую яму и в 2,5 раза быстрее достигают своих финансовых целей.

Президент Казахстана Касым-Жомарт Токаев в своем Послании обозначил необходимость внедрения в школах и вузах образовательных программ по основам финансовой грамотности и цифровой гигиены, что подчеркивает значимость этого навыка на государственном уровне.

Понимание своих денежных потоков — фундамент финансовой грамотности. Потратьте 30 минут прямо сегодня и выполните пять шагов:

- Соберите все источники дохода. Запишите зарплату, подработку, проценты по вкладам — каждый приток денег.

- Разнесите расходы по категориям. За последний месяц распределите траты на «Продукты», «Транспорт», «Развлечения» и т.д.

- Сравните итоговые суммы. Сложите доходы и расходы, чтобы увидеть чистый результат — плюс, минус или ноль.

- Задайте периодичность контроля:

- раз в месяц — полный разбор трат;

- раз в квартал — анализ динамики;

- раз в год — корректировка стратегии.

- Найдите проблемные зоны:

- категории с избытком трат;

- незапланированные платежи;

- влияние кредитной нагрузки.

Главный принцип: если расходы систематически превышают доходы, необходимо либо увеличить доходы, либо сократить расходы, либо сбалансировать и то, и другое.

Традиционные методы учета финансов

Многие начинают вести бюджет с использования таблиц Excel или Google Sheets. Это сложно, долго и требует определенных навыков и самодисциплины:

- Создание структуры таблицы с категориями доходов и расходов

- Ежедневное внесение трат

- Регулярный анализ и корректировка

- Ручное обновление и поддержание актуальности данных

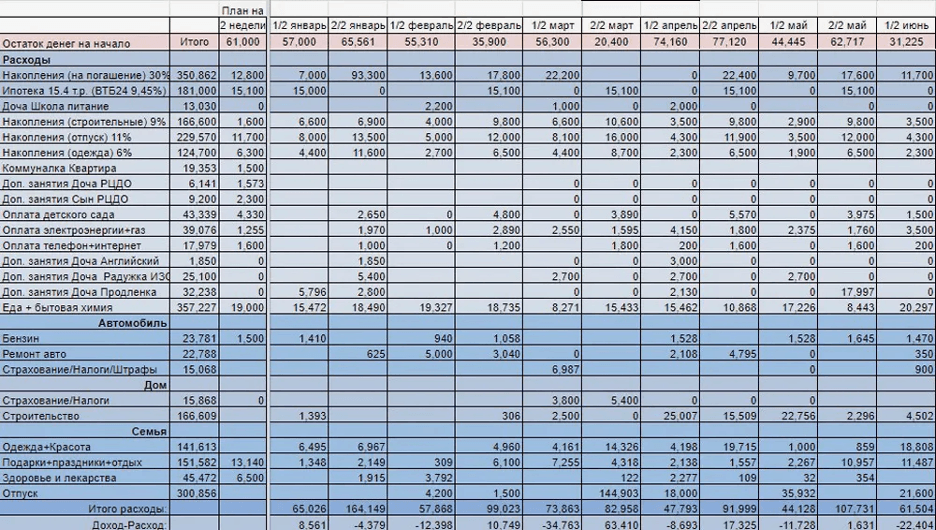

Типичная таблица для учета финансов выглядит весьма сложно, с множеством формул, ячеек и взаимосвязей:

Недостатки традиционного подхода:

- Высокая трудоемкость

- Необходимость постоянной самодисциплины

- Риск ошибок при ручном вводе

- Сложность с мобильным доступом

- Отсутствие автоматической категоризации

Современные решения

В 2025 году доступно множество мобильных приложений для управления личными финансами. Среди них особое место занимают банковские приложения, которые автоматически собирают и анализируют данные о ваших транзакциях.

- Автоматический учет всех транзакций по счетам и картам

- Умная категоризация расходов

- Наглядная визуализация данных

- Интеграция с банковскими сервисами

- Доступ к информации в любое время и в любом месте

Вместо создания сложных таблиц и их ежедневного ведения, можно использовать современные инструменты. Например - смотреть в "Мои финансы" в мобильном приложении Home.kz от Home Credit Bank.

Ключевые возможности раздела "Мои финансы":

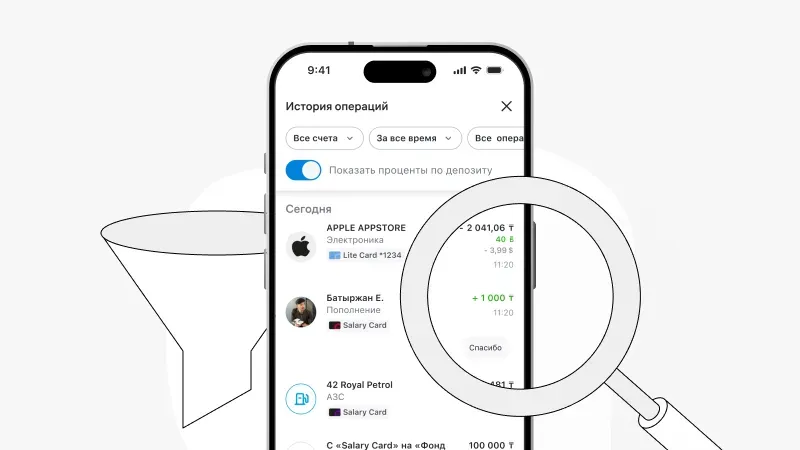

В приложении Home.kz все ваши финансовые операции собраны в одном месте, с удобной фильтрацией по продуктам, периоду и типу операций. Вы можете быстро найти любую транзакцию и увидеть подробную информацию: сумму, тип операции, категорию расхода и посмотреть, сколько бонусов вам принесла транзакция.

Как видно на скриншоте, история операций показывает даже небольшие траты, например покупку кофе или продуктов в супермаркете. Каждая транзакция автоматически категоризируется. Так вы можете посмотреть, по каким категориям есть расходы.

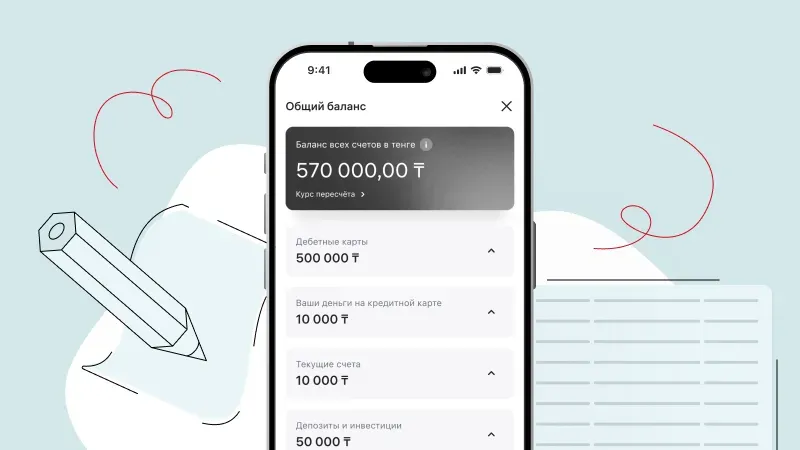

В приложении вы видите общую картину своих финансов, включая:

- Суммарный баланс в тенге — сюда уже включены ваши валютные счета, автоматически конвертированные по актуальному курсу на момент просмотра.

- Детализированную разбивку по типам счетов

- Визуальное отображение баланса каждой карты и счета

В примере выше видно, что общий баланс составляет 570 000 тенге, но пользователь может легко увидеть, как эта сумма распределена между:

- Дебетными картами — 500 000 ₸

- Кредитными картами — 10 000 ₸

- Текущими счетами — 10 000 ₸

- Депозитами и инвестициями — 50 000 ₸

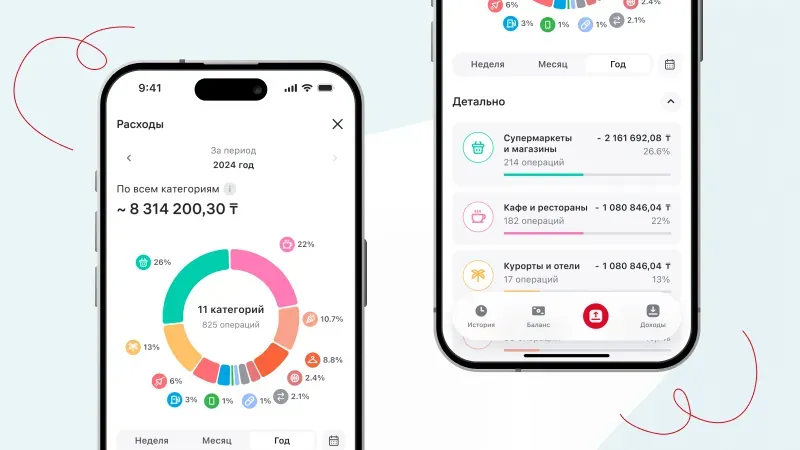

Приложение само распределяет траты по категориям, что позволяет быстро оценить структуру расходов:

Пример структуры расходов может выглядеть так:

- Покупки и траты — 220 000 ₸

- Платежи за услуги в приложении — 14 500 ₸

- Исходящие переводы — 8 000 ₸

- Снятия, комиссии и другое — 71 500 ₸

Общая сумма расходов за период с 1 по 23 сентября составила 114 000 тенге, что значительно меньше доходов за тот же период.

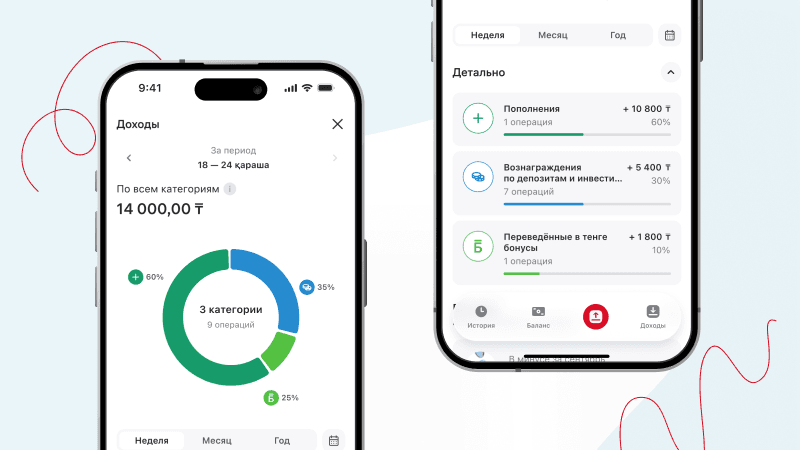

Отдельный раздел посвящен анализу источников дохода, что помогает понять, откуда поступают средства:

Как показано на скриншоте, доходы также разбиты по категориям:

- Пополнения — 10 800 ₸

- Вознаграждения по депозитам и инвестициям — 5 400 ₸

- Переведенные в тенге бонусы — 1 800 ₸

Общая сумма доходов за выбранный период составила 18 000 ₸.

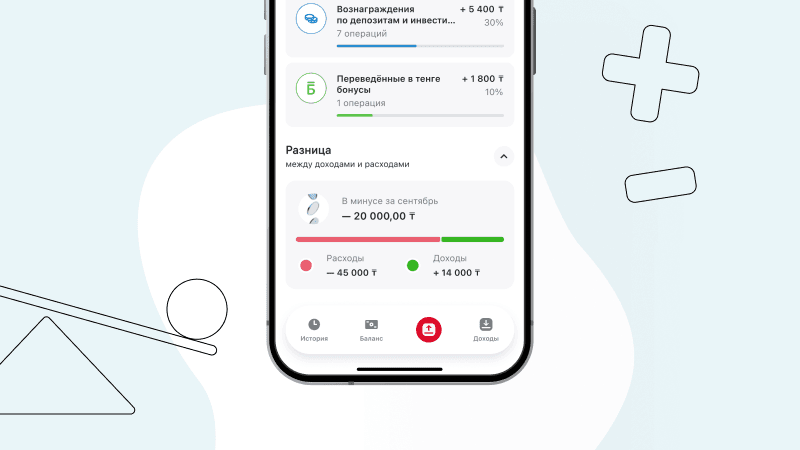

Одно из важнейших преимуществ раздела "Мои финансы" — наглядное отображение разницы между доходами и расходами:

В нижней части экрана отображается визуальная шкала, демонстрирующая соотношение доходов и расходов. В данном примере пользователь находится "в плюсе" на 200 000 тенге за сентябрь (доходы 314 000 ₸ минус расходы 114 000 ₸).

Важное примечание: Мы продолжаем развивать приложение, поэтому пока в нём не отражаются наличные расходы и операции по счетам других банков.

Финансовые цели — это как карта, которая помогает не заблудиться на пути к деньгам и мечтам. Они дают понять, куда вы идете, и не позволяют тратить всё на кофе и новые кроссовки. Если следить за доходами и расходами, например, через сервис "Мои финансы" на Home.kz, можно легко прикинуть, какие цели реально осилить и за сколько времени.

Какие бывают финансовые цели

Короткие — до года

- Отложить на "подушку безопасности" (3 – 6 ваших месячных трат).

- Собрать на отпуск мечты.

- Купить новый телефон или ноутбук.

Пример: Тратите 114 000 ₸ в месяц, а свободных денег остается 200 000 ₸? Тогда на подушку в 684 000 ₸ (6 месяцев) вы накопите за 3,5 месяца.

Средние — от 1 до 5 лет

- Собрать на первый взнос за квартиру.

- Отложить на учебу (свою или детей).

- Купить машину.

Пример: Хотите 5 000 000 ₸ на взнос за жилье? Если откладывать по 200 000 ₸ в месяц, то соберете за 25 месяцев — чуть больше двух лет.

Долгие — больше 5 лет

- Накопить на пенсию, чтобы не считать копейки.

- Создать инвестиции, которые будут работать на вас.

- Закрыть ипотеку досрочно.

Как ставить цели, чтобы они сбывались

- Четко и конкретно. Не "хочу квартиру", а "соберу 1 000 000 ₸ на взнос".

- С цифрами. Укажите точную сумму и срок, например, "1 000 000 ₸ за 2 года".

- По силам. Смотрите на свои доходы и расходы, чтобы цель не была фантастикой.

- Важно для вас. Цель должна зажигать, иначе мотивация быстро исчезнет.

- С дедлайном. Решите, к какому месяцу или году цель должна быть достигнута.

Используя раздел "Мои финансы" в Home.kz, вы можете регулярно отслеживать прогресс в достижении своих финансовых целей, видя, насколько реальные показатели соответствуют запланированным.

Учитывает ли приложение Home.kz операции из других банков?

Нет, на данный момент раздел "Мои финансы" учитывает только операции, совершенные в рамках Home Credit Bank. Транзакции из других банков, а также наличные расходы не отображаются в аналитике.

Как тогда вести полный учет расходов?

Для получения полной картины финансов рекомендуется использовать Home Credit Bank в качестве основного банка для ежедневных операций. Альтернативно, можно дополнительно вести учет внешних трат в отдельном приложении или таблице.

Можно ли настроить собственные категории расходов?

В текущей версии приложения используются предустановленные категории, которые охватывают большинство типовых расходов. Система автоматически определяет категорию по типу операции и месту совершения покупки.

Как часто обновляется информация в разделе "Мои финансы"?

Информация обновляется в режиме реального времени. Как только вы совершаете операцию, она сразу отображается в истории операций и учитывается в аналитике доходов и расходов.

Насколько безопасен анализ финансов в приложении?

Home Credit Bank использует современные технологии защиты данных. Доступ к приложению защищен вашим логином и паролем, а также может быть дополнительно защищен биометрическими данными (отпечаток пальца или Face ID).

Финансовая грамотность начинается с понимания своих доходов и расходов, и раздел "Мои финансы" в приложении Home.kz делает этот процесс максимально простым и наглядным.

Вместо сложных таблиц и ежедневных записей вы получаете:

- Автоматический учет всех операций

- Наглядную визуализацию баланса и структуры расходов

- Удобное сравнение доходов и расходов

- Возможность оценить свой финансовый потенциал

Начните путь к финансовому благополучию прямо сейчас — скачайте приложение Home.kz и возьмите свои финансы под контроль. Первый шаг к финансовому здоровью — знать, куда уходят ваши деньги.