Опубликовано 17.05.2024

Обновлено 14.05.2026

15 минут

- Особенности режима розничного налога

- Кто может применять СНР розничного налога

- Плюсы и минусы розничного налога

- Кому стоит перейти на розничный налог

- Виды отчетности и сроки подачи

- Как перейти на розничный налог

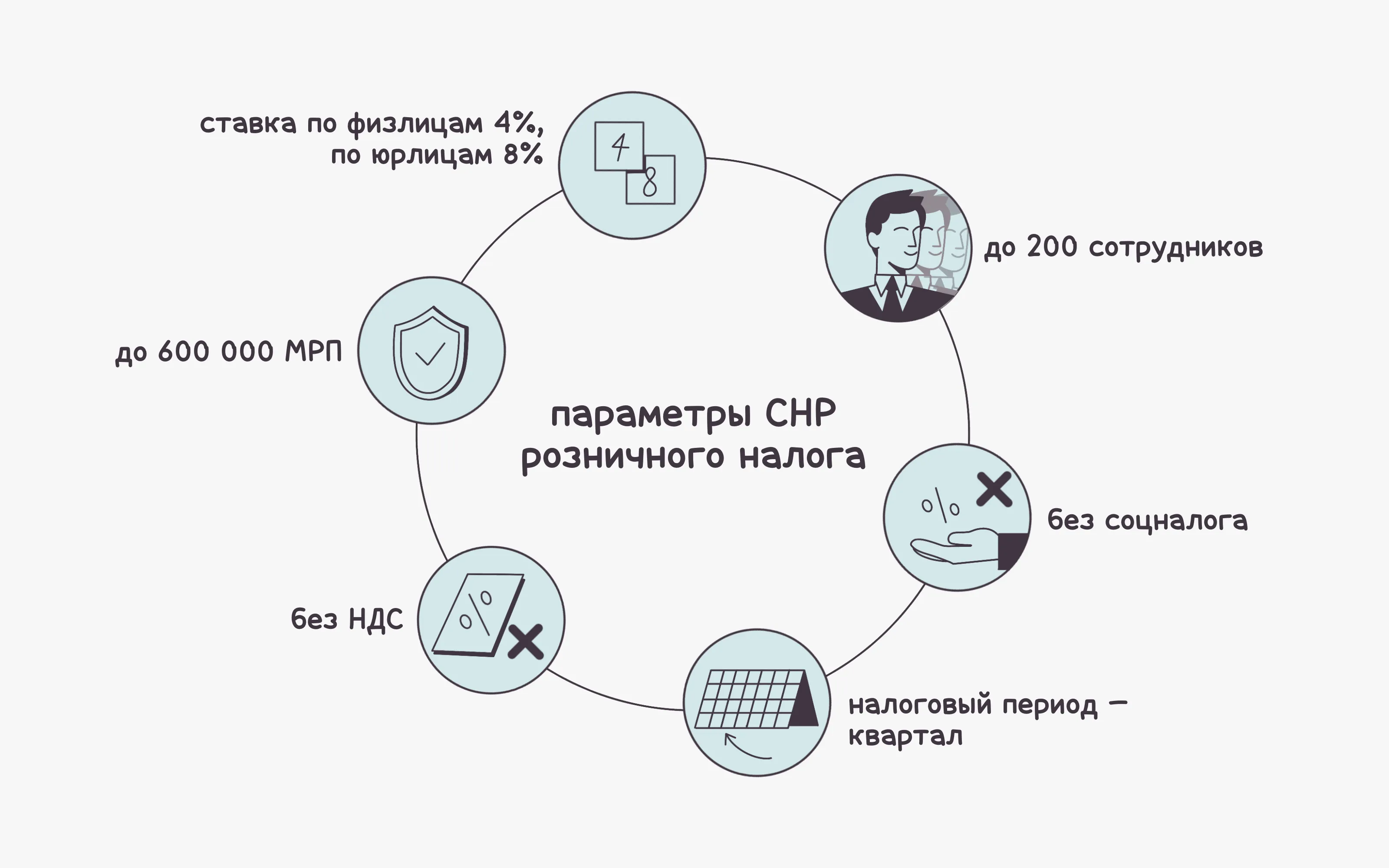

Главная особенность спецрежима розничного налога — освобождение от НДС. Вставать на учет по нему не нужно, даже если годовой оборот превысит 20 000 МРП.

Налог от доходов компании предприниматель платит по фиксированной ставке:

- 4% — с доходов от продажи товаров и услуг физическим лицам и компаниям, которые не применяют налоговый вычет;

- 8% — с доходов от продажи юрлицам, применяющим налоговый вычет.

При этом маслихат на свое усмотрение может снизить 4%-ную ставку вдвое, то есть до 2%. Так местные власти стимулируют развитие определенных сфер бизнеса в своем регионе, например, сельского хозяйства. Налог с доходов от продажи юридическим лицам снижать не положено.

Прочие платежи на этом режиме стандартные, как на ОУР и упрощенке.

До 3 минут

За себя предприниматель платит:

- ОПВ (обязательный пенсионный взнос) — 10% от зарплаты (как правило, расчеты делают исходя из минималки — 85 000 ₸);

- СО (социальные отчисления) — 3,5% от зарплаты;

- ВОСМС (взносы на медицинское страхование) — 5% от 1,4 МЗП (5950 ₸ в 2024 году)

- ОПВР (обязательный пенсионный взнос работодателя) — 1,5% от зарплаты в 2024 году.

За сотрудников нужно платить:

- ОПВ — 10% от зарплаты;

- СО — 3,5% от зарплаты с вычетом ОПВ;

- ВОСМС — 2% от зарплаты;

- ООСМС (отчисления на медицинское страхование) — 3% от зарплаты;

- ИПН — 10% от зарплаты, из которой предварительно вычли ВОСМС, ОПВ и МРП в 14-кратном размере;

- ОПВР — 1,5% от зарплаты в 2024 году.

Использовать этот режим можно при следующих условиях:

- в компании работает не больше 200 человек;

- годовой доход не превышает 600 000 МРП (2 215 200 000 ₸ в 2024 году);

- вид деятельности компании входит в список, утвержденный Постановлением Правительства РК №393 от 22 мая 2023 года.

В этом списке — 364 вида деятельности. Среди них: розничная торговля, разные отрасли производства, строительство, ремонт, перевозки, сельское хозяйство и многие другие сферы бизнеса. Если компания занимается не одним видом деятельности, можно указать несколько кодов ОКЭД, но все они должны входить в этот список.

Основные преимущества спецрежима — низкая (по сравнению с ОУР) ставка, освобождение от уплаты соцналога и НДС. Поэтому многим предпринимателям выгодно его использовать.

Главный недостаток СНР розничного налога — раздельный учет. Поскольку на этом режиме действуют две разные ставки, нужно вести два налоговых регистра — по работе с физическими и юридическими лицами. Еще один минус СНР — ежеквартальная отчетность (а не полугодовая, как на упрощенке).

В таблице показали ключевые отличия розничного налога от основных режимов налогообложения.

| Розничный налог | ОУР | Упрощенка | |

| Ставка основного налога |

|

| 3% для всех |

| НДС | нет | есть | есть |

| Социальный налог | нет | есть | есть, входит в основной налог |

| Отчетный период | квартал | год | полгода |

| Сложность учета | средней сложности: два налоговых регистра | сложный: много расчетов | простой |

| Вести учет и отчетность проще, когда есть онлайн-бухгалтерия. Она входит в пакет услуг при открытии счета в банке Home Credit. Сервис учитывает финансовые операции, рассчитывает налоги, взносы и отчисления, формирует декларацию. С ним не придется вычислять вручную или привлекать бухгалтера. |

Несмотря на очевидные преимущества, новый спецрежим подходит не всем. По сравнению с ОУР он зачастую выгоднее за счет более низкой ставки. Но при переходе с упрощенки предприниматель иногда ничего не выигрывает. Налоговая нагрузка зависит от конкретных условий, и рассчитывать потенциальную выгоду всегда нужно индивидуально.

Сравним два ИП на упрощенке. Рассмотрим пример без сотрудников: трудоустройство не повлияет на результат, потому что работодатель платит за работников одинаково при любом налоговом режиме.

Пример 1. Доход предпринимателя за полгода — 40 млн ₸, соответственно, он стоит на учете по НДС. Продает товары и услуги только юридическим лицам. Рассчитаем налоговую нагрузку на упрощенке.

![]()

![]()

Ежемесячные социальные платежи:

![]()

![]()

![]()

Итого в месяц нужно платить:

![]()

Сумма всех платежей за полгода составит:

![]()

При переходе на розничный налог предприниматель заплатит за полгода ИПН + СН:

![]()

Размер социальных платежей не изменится. Общая сумма налогов за тот же период составит:

![]()

Получается, налоговая нагрузка при переходе на новый режим уменьшилась почти вдвое.

Пример 2. ИП работает только с физическими лицами. Его полугодовой доход — 5 млн ₸, так что он не платит НДС. Рассчитаем налоги за полгода.

![]()

Вместе с ежемесячными социальными платежами получаем сумму:

![]()

При переходе на розничный налог полугодовой платеж составит:

![]()

Получается, упрощенка выгоднее на 50 000 ₸, так что менять режим нет смысла.

| СНР розничного налога полезен в первую очередь тем, кто работает на общеустановленном режиме или платит НДС. В остальных случаях нужно рассчитывать и сравнивать налоговую нагрузку. |

На этом типе СНР предусмотрена ежеквартальная отчетность. Сдавать декларацию и платить налоги нужно 4 раза в год.

| Крайний срок подачи декларации | Крайний срок уплаты налога | |

| I квартал | 15 мая | 25 мая |

| II квартал | 15 августа | 25 августа |

| III квартал | 15 ноября | 25 ноября |

| IV квартал | 15 февраля | 25 февраля |

Декларацию заполняют по форме 913.00.

Кроме нее, предприниматель должен в те же сроки сдавать отчетность по налогам сотрудников по форме 200.00.

Перейти на розничный налог можно с ОУР или любого другого режима. Для этого необходимо подать уведомление в налоговую по месту работы — очно в бумажном виде или онлайн, через портал egov.kz. Новый режим начнет действовать с 1 числа следующего месяца.

Если предприниматель платит НДС, за 5 рабочих дней до подачи уведомления нужно отправить в налоговую заявление о снятии с учета.