Опубликовано 17.05.2024

Обновлено 14.05.2026

10 минут

- Что можно сделать до просрочки по кредиту

- Что будет, если не платить кредит

- Что делать заемщику, если кредит просрочен

- Что делать, если денег нет совсем

Оформить страховку. Кредиты часто берут на долгий срок — 3, 5 или 7 лет. А сроки ипотеки еще дольше — до 30 лет. За это время с заемщиком может случиться что угодно: он может тяжело заболеть, потерять работу или даже умереть.

Страховка позволяет защититься от непредвиденных ситуаций. Если что-то произойдет, долг по кредиту погасит страховая.

Рефинансировать долг. Чтобы снизить кредитную нагрузку, заемщик может оформить новый кредит в другом банке на более выгодных условиях, чтобы погасить текущий. Это стоит сделать, если новый банк предлагает меньшую ставку или увеличенный срок погашения, который сокращает ежемесячные платежи. Еще рефинансирование удобно тем, у кого несколько займов: их можно объединить в один и платить по единому графику раз в месяц.

Мы в Home Credit Bank предлагает рефинансирование на сумму до 10 млн ₸ сроком до 5 лет. Кредит можно оформить в отделении банка, а погашать онлайн — на сайте или в приложении.

До 3 минут

Если вы не платите кредит, и возникла просрочка действия кредитора будут зависеть от ее срока.

Если задержать оплату на несколько суток, банк будет ежедневно начислять неустойку в размере 0,5% от суммы платежа. Небольшие просрочки часто возникают из-за того, что деньги поступают на счет не сразу. Поэтому лучше платить минимум за 5 дней до истечения срока.

При просрочке длительностью до 20 дней вам позвонит специалист из банка. Он напомнит о необходимости погасить задолженность, назовет ее сумму и предупредит о последствиях неуплаты. Еще сотрудник расскажет о том, что у вас есть право обратиться в банк и договориться о решении проблемы.

Если игнорировать просрочку дольше 30 дней, банк может сделать следующее:

- снять деньги с вашего счета — но только если эта мера предусмотрена кредитным договором;

- передать долг в коллекторское агентство;

- потребовать вернуть деньги через суд.

| Если ваш долг перешел к коллекторам, не позволяйте сотрудникам агентства превышать свои полномочия. Они имеют право вам звонить, писать сообщения, встречаться с вами лично не чаще 3 раз в неделю по договоренности, обращаться к родственникам и коллегам. Но если коллекторы беспокоят вас ночью и в выходные, без предупреждения являются к вам домой, угрожают, оскорбляют или шантажируют — это прямое нарушение закона и повод подать в суд. Полный список прав и запретов приведен в ст. 5 Закона о коллекторской деятельности. |

Худший вариант для заемщика — обращение в суд. Чаще всего он встает на сторону банка. Это значит, что должнику придется не только заплатить кредит с процентами и неустойкой, но и покрыть за свой счет судебные издержки.

Чтобы вернуть деньги кредиторам, суд вынесет решение о продаже имущества должника, может потребовать заблокировать банковские счета. Залоговую квартиру (в случае ипотеки) реализуют на торгах, даже если это единственное жилье заемщика. То же самое произойдет с машиной при невозврате автокредита. До погашения долга нельзя будет выезжать за границу.

Уголовную ответственность за неуплату кредита тоже нельзя полностью исключать. К ней могут привлечь через полгода после того, как должник не исполнил решение суда. Самая крайняя мера — лишение свободы на срок до трех лет. Уголовная ответственность грозит в том случае, если вы намеренно уклоняетесь от уплаты долга: скрываетесь от судебных исполнителей или сообщаете им ложную информацию.

| На всех этапах просрочки, с самого первого дня, кредитор продолжает начислять неустойку, и сумма долга растет. Кроме того, банк передает информацию о неуплате в Первое или Государственное кредитное бюро. С испорченной кредитной историей вам будет трудно взять любой другой заем в будущем. |

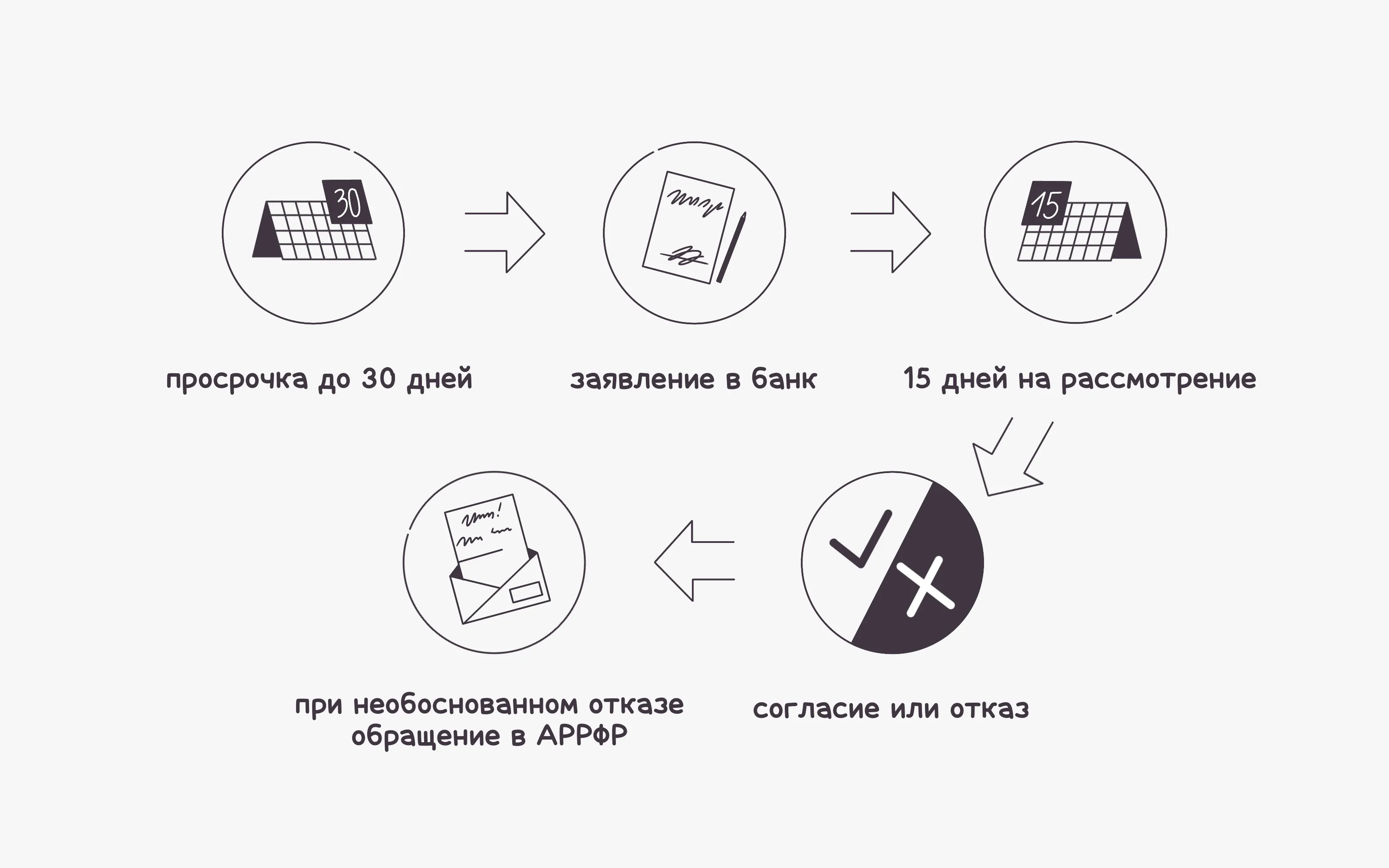

Известите банк. Если ваше финансовое положение пошатнулось и вы понимаете, что в ближайшее время не сможете регулярно гасить долг, не скрывайтесь от кредиторов. Ответьте на звонок сотрудника и честно объясните ситуацию, а лучше обратитесь в банк добровольно. В идеале это нужно сделать еще до задержки платежа — тогда не будет штрафов. Но по закону у вас есть 30 дней от момента просрочки, чтобы подать в банк письменную просьбу об урегулировании долга.

В заявлении нужно указать причину, по которой вы временно не можете платить кредит, и приложить доказательства. Например, если вас уволили по сокращению штата, прикрепите копию трудовой или справку от работодателя. Если не можете работать из-за болезни — больничный, выписку из медицинского учреждения, и так далее.

Кроме обоснования причины неуплаты, нужно предложить кредитору свой вариант решения проблемы с долгами.

Договоритесь о способе решения проблемы. По закону банк не обязан идти навстречу заемщику. Но обычно он заинтересован, чтобы клиент решил финансовые проблемы и смог вернуть долг. Поэтому банки могут реструктуризировать долг, то есть изменить условия действующего кредитного договора.

Какие меры могут предложить:

- Отсрочку платежа на определенный срок (не больше года).

- Погашение кредита другим способом. Например, аннуитетные платежи могут изменить на дифференцированные, когда заемщик ежемесячно платит постоянную сумму основного долга, а проценты на остаток с каждым разом уменьшаются.

- Продление срока кредитного договора. В этом случае ежемесячный платеж будет меньше.

- Прощение части долга. Например, банк может отменить начисленные штрафы и пени.

- Снижение ставки вознаграждения. Основной долг останется прежним, но проценты уменьшатся.

- Изменение валюты. Если заемщик взял кредит в долларах или евро, остаток займа могут перевести в тенге — с учетом возросшего курса сумма получится меньше.

В случае ипотеки или автокредита у должника есть дополнительные варианты решения проблемы. Он может:

- отдать залоговое имущество банку в качестве отступного;

- самостоятельно его реализовать и погасить долг за счет вырученных денег;

- передать обязательства по кредиту покупателю квартиры или машины.

В течение 15 дней банк будет рассматривать заявление. На решение влияют финансовое состояние заемщика, то, насколько добросовестно он платил кредит до просрочки, причина неплатежеспособности и убедительность доказательств. В результате банк даст один из трех вариантов ответа:

- пойдет навстречу заемщику и согласится реструктурировать долг тем способом, который он предложил;

- порекомендует свой вариант изменения условий кредитного договора;

- откажет, объяснив причину решения.

Если договориться с банком не получилось, в течение следующих 15 дней можно обратиться в Агентство РК по регулированию и развитию финансового рынка. Но нужно приложить документы, которые доказывают, что вы пытались найти компромисс. Например, копию своего заявления и отказ банка без объяснений причин. Агентство проверит работу кредитной организации.

Перечисленные способы подходят при временных материальных трудностях, когда есть надежда на улучшение финансового положения. Если в ближайшее время ситуация точно не исправится и должник не сможет погасить кредит даже в будущем, остается только один законный путь — банкротство.

Статус банкрота означает, что кредиторы перестанут требовать вернуть остаток долга. Штрафов, коллекторов и суда тоже можно будет не опасаться. Но ради финансовой свободы придется пожертвовать имуществом, если оно есть. Квартиру, машину, участок или другую собственность — если только это не единственное жилье — продадут на торгах, чтобы погасить хотя бы часть долга. В течение 5 лет банкрот не сможет оформить кредит или любой другой заем. К тому же сама процедура стоит денег: придется заплатить юристам, чтобы они помогли разобраться с тонкостями оформления документов.