Жарияланды 14.04.2025

Жаңартылды 14.05.2026

6 - 8 минут

Жалақыға дейін ақша үнемі жетпей жүре ме? Ақша жинау қиынға соға ма? Мұндай қиындықтарға табысы төмен адамдар ғана емес, жоғары табыс алатын адамдар да тап болады. Неге? Ең негізгі себеп — жеке бюджетті дұрыс жоспарламау.

Жеке бюджет — бұл адамның белгілі бір кезеңдегі табысына қарай шығындарды үлестіру. Шығындар мен табысыңызға қарай жеке бюджетіңізді үш түрлі жолмен басқаруға болады:

Мүлдем ақша үнемдемеу. Тапқан табыстың бәрін жұмсау.

Ақшаны жинау. Табыстың шамамен 20–30%-ын жинау.

Ақшаны үнемдеу. Табыстың жартысын жинау.

Ақшаны үнемдеп, дұрыс пайдаланғыңыз келсе, бюджетті жоспарлауды үйрену қажет болады.

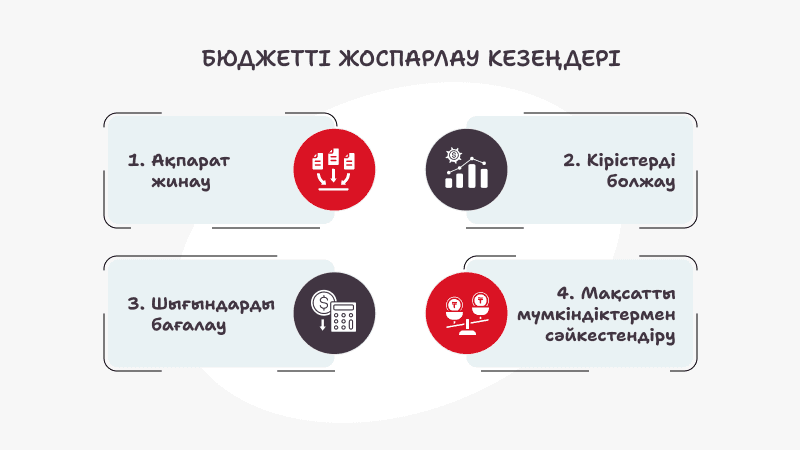

Табыс пен шығынды дұрыс жоспарлау үшін келесі әрекеттерді орындау керек:

Артық шығындарды азайту, мысалы: киноға барудың орнына фильмді үйде көру.

Ақша үнемдеу, мысалы: кешбэк есептелетін карталарды пайдалану, жеңілдікпен сатылатын қажет емес заттарды алмау.

Күнделікті шығындар мен жинақтардан басқа, күтпеген жағдайларға арналған ақшаның болуы.

Қосымша табыс әкелетін салымдар мен депозиттер ашыңыз.

Бюджетті дұрыс жүргізу үшін келесі әрекеттерді орындау қажет:

Ай сайынғы табыс пен шығындарды салыстырып, қажет емес шығындарды анықтау.

Қаржылық мақсаттарды айқындап, ол үшін қажет ақша сомасын жазып алу.

Ақша жинауға қажет мерзімді белгілеу.

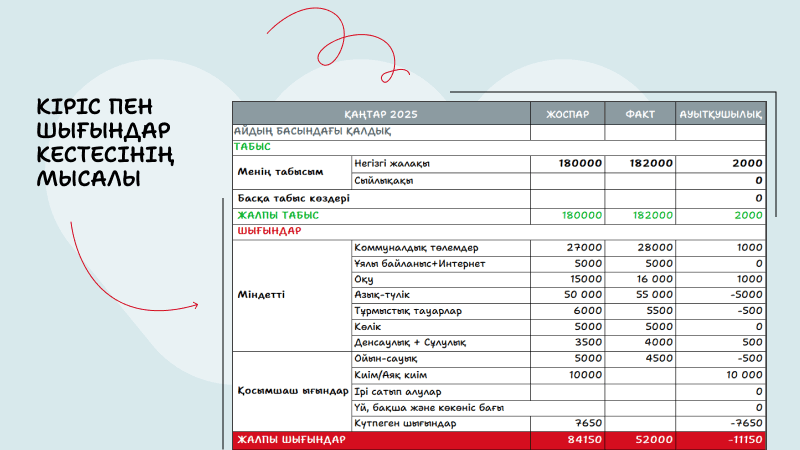

Барлық жеке табыстарыңызды ескеріңіз. Ең тиімді тәсіл — шығындарды бақылауға арналған мобильді қосымшаны жүктеу немесе Excel кестесін жүргізу. Сонымен қатар шығындарды блокнотқа немесе дәптерге жазып жүруге болады.

Депозиттер мен салымдардан, құнды қағаздардан және қосымша жұмыстан түсетін барлық табысты жазып отырыңыз. Ай сайынғы тұрақты орташа табысты анықтаңыз.

Жеке бюджетті тиімді жоспарлау үшін өз шығындарыңызды жазып шығыңыз.

Тұрақты шығындар (коммуналдық қызметтер, азық-түлік, бензин және т.б.).

Анда-санда болатын шығындар (сақтандыру, киім, аяқ киім және т.б.).

Күтпеген шығындар (автокөлікті жөндеу және т.б.).

Күннің соңында барлық төлемдерді жазып отырыңыз. Алғашқы айда табыс сомасынан шығындарды алып тастап, қажет емес шығындарды анықтаңыз.

Құны айлық табысыңыздан жоғары кез келген зат қаржылық мақсатқа айналады. Ол:

нақты;

қолжетімді;

маңызды болу керек.

Мақсаттар көп болуы мүмкін. Бір басты мақсатты таңдап, оған жету мерзімін анықтаңыз. Сол мақсатқа табыстың 10-20%-ын жинай бастаңыз. Кейбір жағдайларда табыстың жартысын жинаған орынды, бірақ өзіңізді көп нәрседен шектесеңіз, мақсатыңызға жеткенде қатты қуанбауыңыз мүмкін.

Егер мақсатыңыз үлкен болса, бірақ қазір ақша жинай алмасаңыз, онда көп ауыртпалық түсірмейтін кредит алуды қарастырыңыз. Иә, сіз артық төлейсіз, бірақ мақсатыңызға тез жетесіз. Кредитті кейін қайта қаржыландыруға немесе мерзімінен бұрын жабуға болады.

Жеке бюджет жоспарлау барысында кейбір қиындықтарға тап болуыңыз мүмкін:

Табысты дұрыс есептемеу. Табыс мөлшерін нақты білмей, шығындарды дұрыс жоспарлап, қаржылық мақсаттарды қою мүмкін емес.

Артық шығындар. Жеке бюджетті дұрыс жүргізу арқылы қажет емес шығындарды қысқартуға болады.

Ақшаны қатты үнемдеу. Егер өзіңізді көп нәрседен шектесеңіз, онда көңіл-күйіңіз түсіп, ақырында бюджет жүргізуді үйренгіңіз келмей қалады.

Күтпеген шығындарға ақша жинамау. Әрдайым күтпеген шығындарға арналған белгілі бір соманы жинап тұрыңыз.

Орындалмайтын мақсаттар. 130 000 теңге айлықпен 3-4 айда 300 000 теңге тұратын асүй жиһазын сатып алу қиын болуы мүмкін. Өзіңізге ыңғайлы мерзімдерді белгілеңіз.

Бағаның өсуін ескермеу. Қалайтын асүйге ақша жинауды бастаған кезде, оның бағасы кейін өзгеруі мүмкін екенін ескерген жөн. Сондықтан көбірек ақша, мысалы 350 000 теңге жинау дұрыс болады.

Жеке бюджетті жоспарлауды үйрену қиын емес. Ең бастысы — тәртіп пен артық шығындардан бас тарту қабілеті.