Жарияланды 15.05.2025

Жаңартылды 14.05.2026

7 минут

Кіріс тұрақсыз болған кезде отбасылық бюджетті жоспарлау қиын болуы мүмкін. Бірақ оған қарамастан тәртіп пен ниет болса, бәрін ретке келтіруге болады. Сондықтан қаржылық тұрақсыздық кезінде кірістер мен шығындардың есебін жүргізу аса маңызды болып табылады. Ол тұрақтылықты сақтап, мақсаттарға жетуге көмектеседі. Бұл мақалада біз табысы тұрақты емес қазақстандықтар үшін отбасылық бюджетті жоспарлау жөніндегі кеңестермен бөлісеміз, қаржыны басқарудың негізі қағидалары туралы айтамыз және жеке қаржыны бақылауға арналған тиімді басқару құралдарын ұсынатын боламыз.

Тұрақсыз табыс — фрилансерлер, кәсіпкерлер, өзін-өзі жұмыспен қамтыған азаматтар мен маусымдық қызметкерлер арасында жиі кездесетін жағдай. Ай сайын түсетін тұрақты табыс жоқ болса, шығынды бақылау мен ақша жинау қиын болуы мүмкін. Сондықтан бұл жағдайда көптеген адамдар қаржылық қиындықтарға тап болады. Егер ақшаны қалай үнемдеуді және бюджетті дұрыс жүргізуді ертерек біліп алсаңыз, қаржыны реттеп, не маңызды екенін анықтап, артық шығындардың алдын алуға болады. Бұл мақаладан сіз тұрақсыз табыс кезінде отбасылық бюджетті жоспарлау жолдары, қаржыны басқару тәсілдері мен тиімді қаржы құралдары туралы ақпарат аласыз.

Отбасылық бюджет — бұл белгілі бір уақыт кезеңіндегі отбасының кірістері мен шығыстарын көрсететін қаржылық жоспар. Оның негізгі элементтері:

- кірістер — отбасының барлық кірістері, соның ішінде жалақы, кәсіпкерлік кірістер, жалдау ақысы, инвестициялар және т.б.;

- шығындар — санаттарға бөлінген отбасының барлық шығындары.

Отбасылық шығындарды екі негізгі санатқа бөлуге болады:

- тұрақты шығындар — айдан айға өзгеріссіз болып қалатын шығындар. Оларға тұрғын үй үшін жасалынатын төлемдер, коммуналдық төлемдер, көлік шығындары, кредиттер және басқа да міндетті төлемдер кіреді.

- айнымалы шығындар — әртүрлі жағдайға байланысты өзгеріп отыратын шығындар. Оларға тамаққа, ойын-сауыққа, киімге жұмсалатын және басқа да тұрақты емес шығындар жатады.

Күтпеген шығындар — мұндай шығындар кенеттен пайда болып, отбасының қаржылық жағдайына елеулі әсер етуі мүмкін. Оларға медициналық шығындар, автокөлікті немесе тұрмыстық техниканы жөндеуге жұмсалатын шығындар кіреді. Мұндай шығындарды есепке алу және қауіпсіздік қорын құру осындай жағдайларда қаржылық қиындықтардың алдын алуға көмектеседі.

Ең алдымен отбасының негізгі қажеттіліктеріне жұмсалатын қаражат сомасын анықтау қажет. Оларға келесі санаттар жатады:

тұрғын үй: жалдау сомасы немесе ипотека, коммуналдық төлемдер;

тамақтану: азық-түлік және тамақ дайындау шығындары;

көлік: қоғамдық көлікке немесе жеке көлікке кететін шығындар;

байланыс: ұялы байланыс пен интернет төлемдері;

медицина: дәрі-дәрмектер мен медициналық қызметтерге жұмсалатын шығындар;

ағымдағы қаржылық міндеттемелер: оларды Home Credit Bank-тің қайта қаржыландыру қызметі арқылы жеңілдетуге болады.

Осы санаттар бойынша орташа айлық шығындарды есептеп, жайлы өмір сүру үшін қажетті минималды соманы анықтаңыз.

Кіріс тұрақсыз болған кезде орташа айлық соманы анықтау маңызды. Ол үшін соңғы 6-12 айдағы барлық кірістерді есептеп, осы соманы айлар санына бөліңіз. Бұл көрсеткіш бюджетті жоспарлауға көмектеседі.

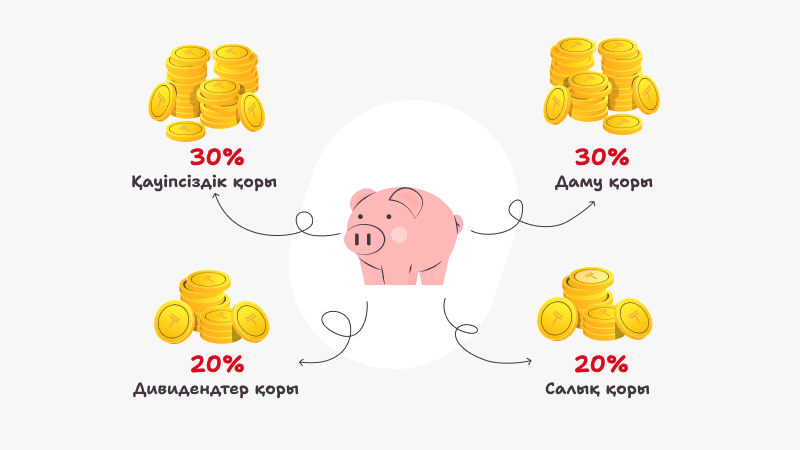

50/30/20 принципі кірісті келесідей бөлуді ұсынады:

- 50% — міндетті төлемдер (тұрғын үй, тамақ, көлік және басқа да міндетті шығындар);

- 30% — қалайтын нәрселер (ойын-сауық, хобби, міндетті емес сатып алулар);

- 20% — жинақ ақша және инвестициялар.

Табысыңыз тұрақсыз болса, онда қаржылық қауіпсіздік қорын қалыптастыру үшін жинақ ақша үлесін арттыруға болады.

Кредиттер дұрыс қолданылса, олар тиімді болуы мүмкін.

Қажеттілікті бағалаңыз — кредитті тек шынымен керек кезде ғана алыңыз.

Шарттарды салыстырыңыз — ең тиімді шарттарды таңдау үшін әртүрлі банктердің ұсыныстарын зерттеңіз.

Кредитті өтеу мүмкіндіктерін есептеңіз — табыс азайса да, төлемдерді уақтылы жасай алатыныңызға көз жеткізіңіз.

Қаржылық қауіпсіздік қоры — бұл табыс төмендеген немесе мүлдем жоқ болған кезде шығындарды өтеуге мүмкіндік беретін резервтік қор. Сарапшылар 3-6 айлық негізгі шығындарды жабатын жинақ қорын қалыптастыруды ұсынады. Сонда ертеңгі күнге сенімділікпен қарап, өзіңізді қорғауға болады.

Home.kz ұсынатын OZEN бөліп төлеу картасы сатып алуларды артық төлемсіз бөліп төлеуге жасауға мүмкіндік береді. Бұл құрал, әсіресе кіріс тұрақсыз болғанда, шығындарды тиімді басқаруға көмектеседі. Карточканың артықшылықтары:

пайыздар жоқ: сатып алуларды қосымша шығындарсыз бөліп төлеуге жасау;

тауарлар мен қызметтердің кең таңдауына қол жеткізу: картаны әртүрлі дүкендерде қолдануға болады;

картаны ресімдеу оңай: картаны ашу үшін ЖСН мен телефон нөмірі ғана қажет және ол бірнеше минутта шығарылады;

бюджетті бақылау: мобильді қосымша арқылы төлемдерді бақылау және қаржыны басқару мүмкіндігі.

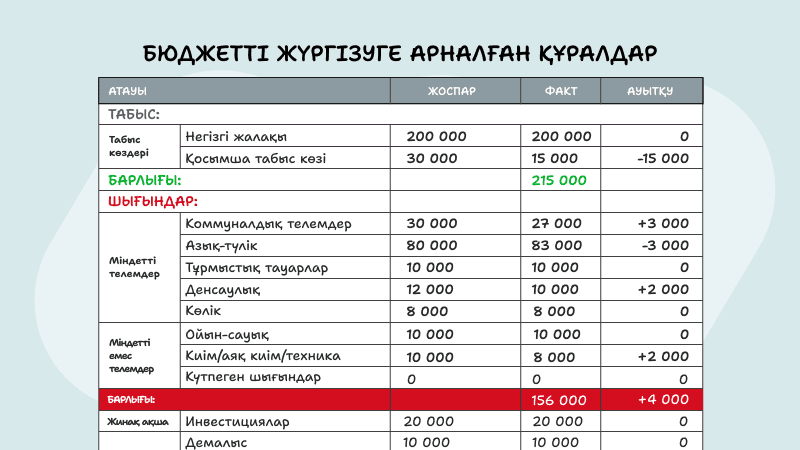

Кірістер мен шығындар кестелері қаржылық ағындарды ретке келтіруге көмектеседі. Қазақстанда бюджетті жүргізудің кең таралған құралдары:

- Google Sheets — бюджетті нақты уақыт режимінде басқаруға мүмкіндік беретін бұлтты қызмет;

- Microsoft Excel — деректерді талдауға мүмкіндік беретін құрал.

- 1C: Бухгалтерия — кәсіпкерлер мен өзін-өзі жұмыспен қамтыған адамдар қолданатын арнайы бағдарлама.

Google Sheets-тегі кестенің мысалы:

- Шығындар күнделігі барлық шығындарды есепке алуға көмектеседі. Бұл әсіресе қаржылық әдеттерді түсіну үшін пайдалы.

- Төлемдерді автоматтандыру— коммуналдық қызметтер, кредиттер және жазылымдар үшін автотөлемдерді орнату. Бұл міндетті төлемдерді өткізіп алу мүмкіндігін азайтады.

Табыс тұрақсыз болған жағдайда қаржылық дағдарыстардан қалай қорғануға болады

- Қаржылық қауіпсіздік қорын қалыптастырыңыз — табыстың кем дегенде 20%-ын жинауға тырысыңыз.

- Тұрақты шығындарды бақылаңыз — олар кірістеріңіздің 50%-ынан аспауы тиіс.

- Бөліп төлеу қызметтерін пайдаланыңыз — мысалы, home.kz ұсынатын OZEN картасы.

Ірі сатып алулар мен инвестицияларды қалай жоспарлауға болады

- Қажеттілікті бағалаңыз— жоспарсыз шығындарды болдырмау үшін шешімді кем дегенде 30 күнге кейінге қалдырыңыз.

- Жинақтарды жоспарлаңыз — қажетті соманы алдын ала жинай бастаңыз.

- Жинақ шоттарын пайдаланыңыз — бұл қаражатты сақтауға және көбейтуге көмектеседі.

Қаржылық тәртіп пен бюджетті үнемі бақылау маңызды

- Бюджетті қайта қарастырыңыз — айына кемінде бір рет кірістер мен шығындарды реттеңіз.

- Қаржылық мақсаттар қойып, оларға қол жеткізу барысын бақылаңыз.

- Артық ақша жұмсамай, тиімді жоспар құру үшін шығындарыңызды талдаңыз.

Тұрақсыз табыс кезінде отбасылық бюджетті сауатты түрде жоспарлау — бұл қаржылық тұрақтылықтың кепілі. Қаржылық сауатты адам ақшасын бақылауда ұстайды, оны жинайды және барлығын қосымша арқылы қадағалайды. Бюджетке үнемі көз жүгіртіп, оны өмір ырғағына сай реттеу қаржылық тұрақтылыққа қол жеткізуге көмектеседі. Бүгіннен бастап әрекет жасаңыз — осы мақалада айтылған кеңестерді қолданып, home.kz ұсынатын OZEN карточкасының мүмкіндіктеріне ие болыңыз.