Опубликовано 24.05.2024

Обновлено 14.05.2026

10 минут

- Как работает накопительное страхование

- Плюсы и минусы накопительного страхования жизни

- Порядок и правила проведения процедуры страхования жизни

- Альтернативы накопительному страхованию жизни

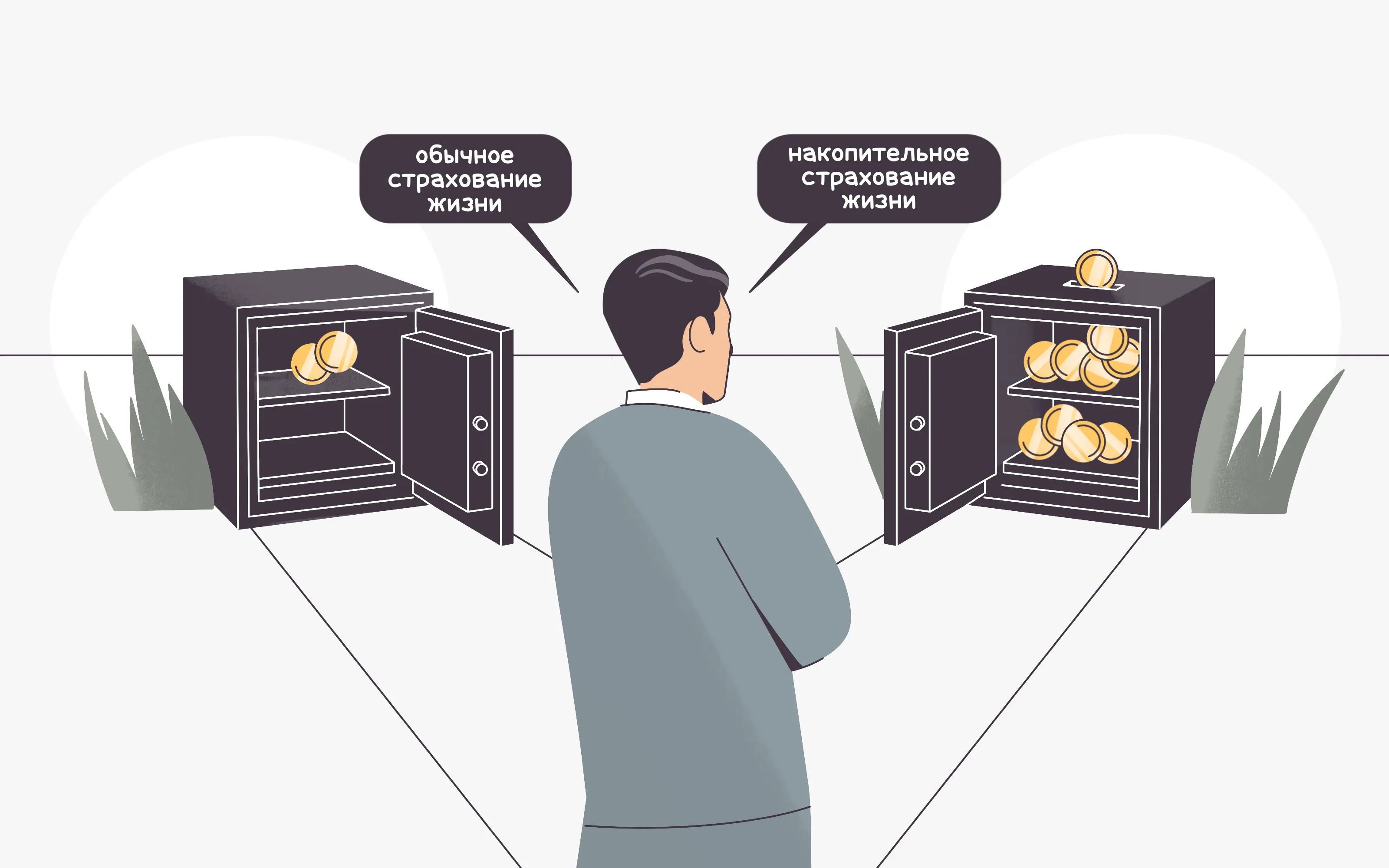

Сначала все выглядит так же, как и при обычном страховании. Страхователь заключает договор со страховой компанией и оплачивает стартовый взнос. Страховка начинает действовать и распространяется на весь срок действия договора. При наступлении события, указанного в договоре, страховая начислит страховую выплату.

Страховым случаем может быть не только смерть, но и заболевания и травмы, которые приводят к временной или полной нетрудоспособности. Например, переломы, онкозаболевания, госпитализация на длительный срок.

А вот в чем особенность накопительного страхования. Страхователь может с определенной периодичностью делать взносы. Они будут копиться на специальном счете, а страховая — начислять по ним проценты. По истечению срока страховки, страхователь получит сумму, которая накопилась на счете. При этом неважно, наступил страховой случай или нет.

Допустим, Айлин решила накопить на образование дочери. Она заключила договор накопительного страхования жизни на 10 лет с суммой страхового возмещения 20 млн ₸. Каждый месяц она будет вносить на счет страховой по 166 666 ₸, а доходность по ее договору составляет 5% годовых. Если с Айлин что-то произойдет, по договору ее дочь получит 20 млн ₸, даже если к моменту гибели, она накопила меньше. А если Айлин благополучно доживет до конца срока страховки она получит накопленные 20 млн ₸ и прибыль — более 2,5 млн. ₸ . |

Накопительное страхование — гибкий инструмент: страховая подбирает условия индивидуально для каждого клиента или поможет выбрать подходящую программу. Страхователь сможет выбрать комфортную сумму взносов и срок действия страховки.

✅ Главный плюс — страхователь сможет копить на важные цели: обучение детей, покупку жилья, путешествия, пенсию. При этом он будет находиться под страховой защитой с первого дня действия страховки и обезопасит себя от финансовых потерь, если произойдет что-то неприятное: например, смерть, инвалидность или тяжелая болезнь.

✅ Поскольку на сумму накоплений начисляется процент, это поможет защитить деньги от обесценивания.

✅ Накопительное страхование — это способ позаботиться о своей семье. Если произойдет несчастный случай и застрахованный погибнет, его наследники получат полную сумму страхового возмещения и деньги, которые накопились на счете.

✅ Доходы по накопительному страхованию не облагаются налогом.

⛔ Можно потерять накопления. Минимальный срок страхования, как правило, — 10 лет. Если досрочно снять деньги, то страховая выплатит только выкупную сумму. Ее размеры зависят от количества лет страхования и указываются в страховом полисе на дату окончания каждого года страхования.

Некоторые компании разрешают менять условия без потерь. А если возникли временные финансовые трудности, и страхователь не может несколько месяцев платить взносы, ему могут изменить график. К примеру, уменьшить ежемесячную сумму и продлить срок страхования, либо переписать условия так, чтобы он платил не раз в месяц, а раз в квартал.

Заключить договор накопительного страхования жизни может любой желающий, достигший 18 лет. Но полис можно оформить даже на ребенка с 2-х лет. Исключение — это, как правило, пожилые люди старше 59 лет, люди с инвалидностью и серьезными заболеваниями, например, онкологией.

Страховая компания индивидуально подходит к каждому клиенту и подберет для каждого оптимальные условия страховки. Для оформления нужно обратиться в любое представительство, офис компании. С собой возьмите паспорт и другие необходимые документы.

| Часто для оформления накопительного страхования удобнее обращаться в страховую через специалиста — страхового агента. Это личный финконсультант, который ответит на все вопросы, выберет выгодное предложение, сам соберет все документы и оформит полис. Часто все происходит дистанционно, поэтому клиенту не придется никуда ехать. |

Пакет документов индивидуален и зависит от количества, возраста и состояния здоровья лиц, которых вы хотите застраховать. Как правило, требуется:

- Заявление. Нужно будет указать сведения о страхователе, застрахованном (например, если страхуете ребенка), о выгодоприобретателе — человеке, который получит выплату при наступлении страхового случая. Бланк заявления предоставят при оформлении.

- Документ, удостоверяющий личность (паспорт, вид на жительство, для детей — свидетельство о рождении) и ИИН страхователя, застрахованного и выгодоприобретателя.

- Если страховая сумма превышает 100 млн ₸, компания имеет право попросить справку о состоянии здоровья от нескольких специалистов, включая общий анализ крови. А при большом годовом взносе — запросить справку о доходах.

Решение может быть принято сразу в день обращения. После рассмотрения заявления и проверки документов вам предложат индивидуальные условия страхования. Внимательно прочитайте договор и если согласны с условиями, подпишите документ.

При наступлении страхового случая необходимо уведомить об этом страховую компанию не позднее 30 дней. Обычно срок рассмотрения страхового случая составляет 15 рабочих дней после получения полного пакета подтверждающих документов от клиента в бумажном виде.

Краткосрочное страхование. Обычная страховка не поможет накопить деньги, но обеспечит поддержку, если внезапно понадобятся деньги. У нас в Home Credit Bank есть несколько видов страховок со сроком до двух лет:

👪 Защита семьи. Выплаты предусмотрены в случае болезни и несчастного случая. Оформить страховку можно на супругов, семью с детьми или родителей, а сумма страхового вознаграждения — до 3 млн ₸.

💉 Оплата больничного листа. Страховка поможет не потерять деньги, если вы заболели или получили травму и нужно взять больничный. Максимальная выплата — 300 000 ₸.

🚗 Юридическая защита про ДТП. По полису застрахованный получит страховую выплату при аварии: если застрахованному понадобилась госпитализация — 5 000 ₸ в день, в случае гибели — 500 000 ₸. Дополнительно мы предоставляем юридическое сопровождение: консультации, помощь в составлении документов и проведении переговоров.

🧳 Защита путешественников. Путешествия станут безопаснее: по полису выплатят деньги в случае отмены поездки, потери багажа или документов, несчастных случаев. Сумма страховой выплаты — до 1 млн ₸.

🏠 Страхование жилья. Можно не волноваться, что квартиру зальют соседи сверху или в доме вспыхнет проводка: по полису можно получить выплату до 3 млн ₸. Вещи и мебель тоже будут застрахованы. Если вдруг это вы причинили ущерб соседям — не страшно: полис покроет и эти расходы.

Вклад. Это удобный инструмент для накоплений: он позволяет защитить деньги от обесценивания и получить дополнительный доход. По некоторым депозитам, как и в случае с накопительным страхованием, нельзя снимать деньги до конца срока, иначе вкладчик потеряет проценты. Но сам срок действия депозита меньше, а в Home Credit Bank по таким вкладам повышенные ставки — до 16,7%.

Тем, кто хочет сохранить возможность распоряжаться накоплениями, подойдет депозит «Простой»: с него можно снимать деньги в любой момент.