Опубликовано 06.08.2024

Обновлено 14.05.2026

10 минут

- Что такое банковская карта

- Какие карты бывают

- Какие данные указаны на банковской карте

- Как получить карту

- Как платить банковской картой

- Как поменять карту

- Как защитить данные банковской карты

- Еще раз: все о банковской карте

Это пластиковая карта, которая обеспечивает доступ к вашему счету в банке. В нее встроен чип, который позволяет делать покупки офлайн и снимать деньги. Вы прикладываете или вставляете карту — и терминал или банкомат понимают, кто вы.

Для оплаты в интернете банковская карта тоже подходит. Для этого нужно ввести на сайте ее данные: номер, срок действия и трехзначный код на обороте. Иногда для оплаты дополнительно запрашивают имя владельца.

Выпустить карту может только банк или другое учреждение, у которого есть лицензия, его называют эмитентом. При выпуске карты клиент подписывает договор с эмитентом, для него открывают счет.

В зависимости от того, чьи деньги лежат на карте и на каких условиях можно ими пользоваться, карточки делят на дебетовые, кредитные и карты рассрочки.

Дебетовые карты. Это обычные карты, которые привязаны к вашему банковскому счету. Деньги на дебетовке — только ваши: ее можно пополнять и платить ей, переводить и снимать наличные.

Пользоваться дебетовой картой выгодно: обычно за покупки, оплаченные картой, банк возвращает определенный процент. Такая процедура называется кешбэком. Его размер и условия каждый банк устанавливает самостоятельно. В зависимости от тарифа по карте за хранение денег на ней банк может начислять проценты.

По дебетовке в некоторых банках можно подключить овердрафт. Это похоже на краткосрочный заем от банка: если вам не хватает на покупку, банк добавит в пределах определенной суммы, но ее нужно будет вернуть в короткое время — например, за две недели. За каждый день просрочки банк начислит штраф.

Кредитные карты. Деньги, которые лежат на кредитке — принадлежат банку. Оплачивая ей покупки, вы тратите деньги банка в пределах лимита, а потом постепенно закрываете долг. Время от времени банк может пересматривать лимит и увеличивать его.

За пользование лимитом банк начисляет проценты. Но обычно у карты есть грейс-период: если погасить долг в течение этого срока, проценты платить не придется. С кредитки невыгодно снимать наличные и переводить деньги на другие карты — за эти операции банк берет комиссию.

Кредитку удобно иметь на всякий случай, если появились непредвиденные расходы: например, нужно срочно оплатить лечение или купить бытовую технику. Главное, соблюдать график платежей: проценты по кредитам обычно намного выше, чем по обычным кредитам.

Карты рассрочки. Такие карты похожи на кредитки. У них тоже есть кредитный лимит, который позволяет совершать покупки в рассрочку на срок до 12 месяцев. Затем в течение определенного срока нужно будет погасить долг, как правило, равными ежемесячными платежами. Если вовремя не вносить деньги, придется платить за просрочку.

Некоторыми картами рассрочки можно платить только в магазинах-партнерах, а снимать с них наличные нельзя. Для карты OZEN от Home Credit Bank эти ограничения не действуют: ей можно платить в любом магазине и снимать деньги без процентов. Лимит по карте — 2 млн ₸

| Существуют еще предоплаченные карты. Они не имеют связи с банковским счетом. В момент выпуска на нее зачисляется определенная сумма, которую можно тратить в течение срока действия карты. Подходит, если хотите сделать кому-то подарок или дать ребенку деньги на карманные расходы. |

Дебетовые, кредитные и карты рассрочки могут быть физическими и виртуальными.

Физические карты. Это обычные карты, которые выдают в банке. Они могут быть пластиковыми или металлическими — в зависимости от банка и уровня обслуживания. Часто металлические карты выпускают только для премиальных клиентов.

Виртуальные карты. Это карты, которые вы можете открыть в приложении банка. Они уже привязаны к счету, и ими можно пользоваться сразу, но к ним нет пластика. Такую карту можно использовать для онлайн-покупок или привязать к Apple Pay, Samsung Pay, Google Pay и другим приложениям для оплаты картой.

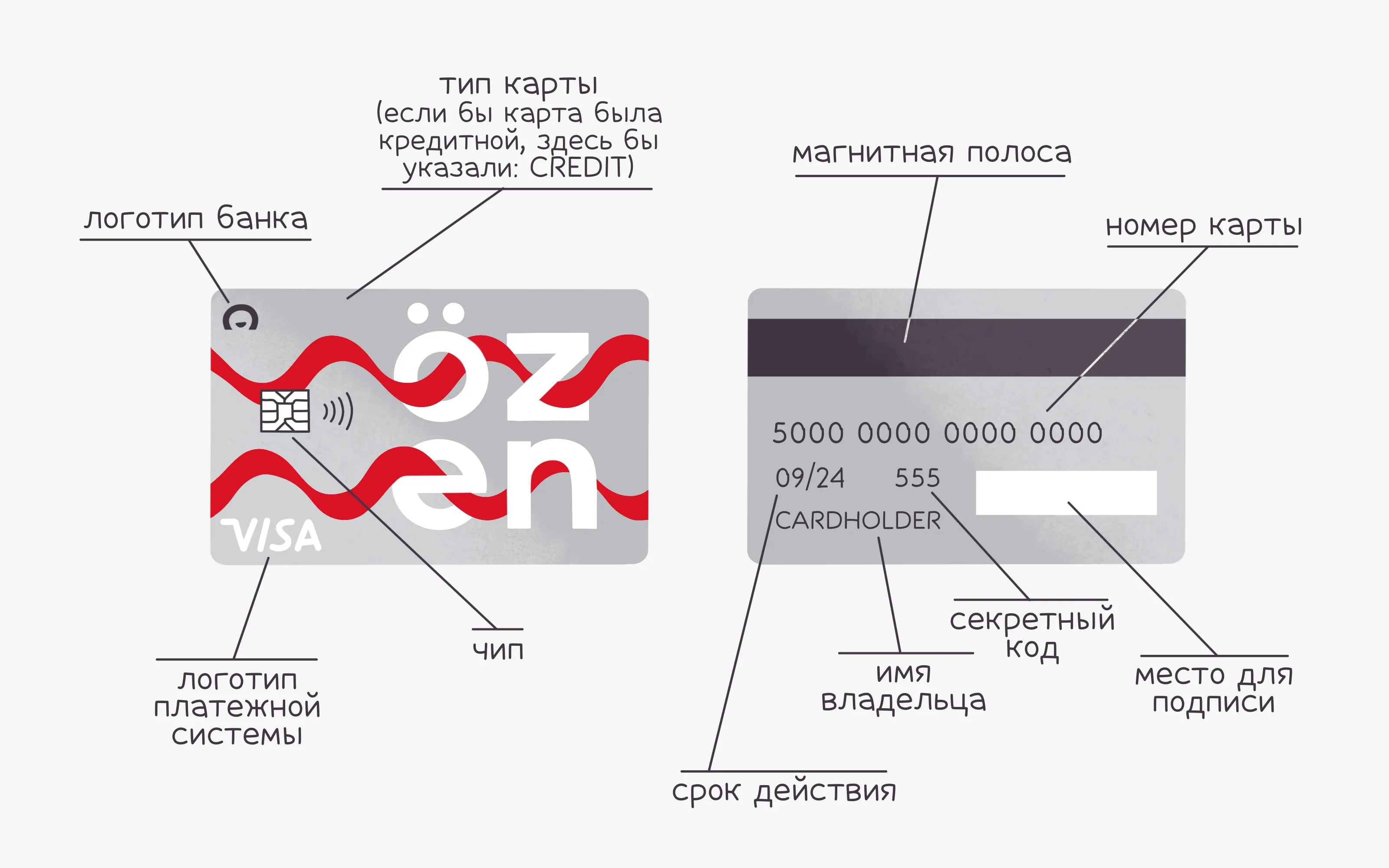

На лицевой стороне карты есть логотип банка и платежной системы, чип, номер, имя держателя и срок действия карты. Если карта кредитная, то часто указывают и это.

Иногда имя держателя и срок действия пишут на обороте. А еще там есть место для подписи клиента, голограмма платежной системы, трехзначный код и данные банка.

Нужно подать заявление в отделении банка или онлайн. Получить неименную карту можно уже в день обращения. Она подходит, чтобы оплачивать покупки, снимать наличные, вносить деньги на кредит или депозит. Но иногда это не очень удобно, ведь подтвердить, что владелец карты — именно вы, не получится.

Именная карта персонализирована. Ее стоимость складывается из суммы выпуска и годового обслуживания. В разных банках условия отличаются. У нас в Home Credit Bank эти услуги бесплатные.

За оплату картой в магазинах банк не берет комиссию. Но некоторые операции платные. Например, если снимаете наличные в банкомате другого банка, придется заплатить комиссию ему и собственному банку. Или если оплачиваете покупки заграницей, банк спишет деньги за конвертацию валюты.

Есть несколько способов — очевидных и не очень.

В магазине картой. Для офлайн-оплаты нужно приложить карту к терминалу или вставить ее и ввести пин-код. Бесконтактную оплату поддерживают не все карты — лучше уточнить это при ее выпуске.

В магазине телефоном. Если в смартфоне есть чип NFC, вы можете платить телефоном. Для этого нужно добавить карту в приложение для оплаты, например, Apple Pay, Google Pay или Samsung Pay. Вы авторизуетесь в приложении и прикладываете телефон к терминалу для оплаты. Вводить пин-код от карты не нужно — вместо него вы уже ввели пароль на телефоне.

В интернете. Для онлайн-оплаты достаточно просто ввести реквизиты на сайте — номер, срок действия и код безопасности. Если сайт для оплаты использует защищенный протокол, попросят ввести пароль из СМС или пуш-уведомления.

Через приложение по QR. Это когда вы сканируете QR-код, выбираете счет для списания и оплачиваете. Иногда этот способ работает быстрее, чем обычная оплата картой.

Снять наличку и заплатить. Чтобы снять наличку с карты, вставьте ее в банкомат, введите пин-код и укажите, какую сумму хотите снять. Перед подтверждением снятия обратите внимание на комиссию, особенно если снимаете не в том банке, который выпустил карту. Лучше пользоваться банкоматом своего банка.

Еще с карты можно переводить деньги и платить в интернет-банке или приложении. Для этого понадобится логин и пароль от личного кабинета, обычно его выдают в офисе банка при получении карты или предлагают авторизоваться по номеру телефона. Так можно, например, вернуть долг другу, внести платеж по кредиту или заплатить за коммуналку, не снимая деньги с карты.

Менять банковскую карточку нужно в трех случаях: если она сломалась, потерялась или истек срок действия. Разберем все по порядку.

Если карта не работает. Карта может сломаться или размагнититься, у нее может повредиться чип — тогда ее не будут распознавать терминалы для оплаты и банкоматы. Наконец, на карте иногда стирается номер, и тогда будет неудобно платить с нее онлайн.

Если это случилось, свяжитесь со своим банком и закажите перевыпуск. Многие банки дают возможность сделать это через приложение. Старую карту заблокируют — будьте готовы к тому, что у вас не будет карты, пока не выпустят новую. Это займет несколько дней. Перевыпуск обычно платный.

Если карта потерялась. Срочно заблокируйте ее, чтобы никто не смог потратить ваши деньги. Для этого можно обратиться на горячую линию или воспользоваться мобильным приложением. Затем закажите перевыпуск.

Если у карты истекает срок действия. За несколько недель до этого банк пришлет уведомление и предложит оформить перевыпуск карты в приложении или лично. Самостоятельно следить за этим не нужно.

Есть несколько способов обезопасить себя от мошенников.

Никому не говорите полные реквизиты карты. Это самое главное, что можно сделать, чтобы уберечь свои деньги. Номер карты говорить можно — он понадобится, если вам хотят перевести деньги. А вот срок действия и код безопасности — конфиденциальная информация.

Никому не говорите коды из СМС. Они приходят, когда нужно подтвердить, например, онлайн-оплату или вход в интернет-банк. Даже если человек, который спрашивает у вас такой код, представляется сотрудником банка, не говорите — это мошенники. Реальные сотрудники банка никогда не спрашивают коды.

Откройте отдельную карту для онлайн-покупок. Так мошенники не смогут добраться до карты, где хранятся основные сбережения.

Настройте лимит трат. Этот способ подойдет, если отдельная карта для онлайн-покупок привязана к вашему основному счету. Ограничьте траты по ней, например, выставьте лимит 10 000 ₸ на одну операцию. Так у вас, например, внезапно не спишется дорогая годовая подписка. А если понадобится оплатить что-то дорогое, лимит всегда можно изменить.

Банковская карточка дает доступ к деньгам на вашем банковском счете. Бывает дебетовая — со своими деньгами на счете, кредитная — с кредитным лимитом от банка, и карта рассрочки — похожая на кредитную карту с длинным грейс-периодом. Любая из этих карт может быть как физической, так и виртуальной.

Картой можно платить офлайн и в интернете. В магазинах можно прикладывать или вставлять саму карту или приложение, в которое она добавлена. Еще можно снять деньги в банкомате или оплатить по QR-коду.

У карты есть реквизиты — номер, срок действия и трехзначный код безопасности. Полные реквизиты карты никому нельзя говорить — имея их, посторонний человек может украсть деньги с вашего счета.