Жарияланды 20.03.2026

Жаңартылды 14.05.2026

5 минут

Импульсивті сатып алулар — бұл жоспарламаған және адам эмоциялардың әсерінен, шаршағаннан немесе басқа себеп бойынша жасайтын сатып алулар. Мысалы, сіз дүкенге тек қажетті сатып алуларды жасау үшін шығып, тізімде болмаған заттарды сатып алып үйге келдіңіз. Бір қарағанда бәрі қажет деп көрінуі мүмкін. Бірақ уақыт өте келе мұндай шығындарға көп ақша кетеді.

Бұл неліктен болатынын және оған уақытында назар аударып, өзіңізді импульсивті сатып алулардан қалай қорғауға болатынын қарастырып көрейік.

Импульсивті сатып алулар дегеніміз не?

Неліктен адамдар импульсивті сатып алулар жасайды?

Сатып алудың импульсивті екенін қалай түсінуге болады: 5 белгі

Импульсивті сатып алулардың қандай теріс салдары бар?

Импульсивті сатып алулар қашан кедергі бола бастайды?

Импульсивті сатып алуларды қалай тоқтатуға болады: 6 ереже

1. Ақшаның қайда кететінін тексеріңіз

4. Ақшаны мақсаттарға қарай алдын ала бөліңіз

5. Сатып алулар жасаудың артық себептерін алып тастаңыз

6. Автоматты аударым функциясын баптаңыз

Чек-лист: импульсивті сатып алуларды қалай қысқартуға болады?

Импульсивті сатып алулар — бұл адам бір нәрсені көргенде, оны бірден сатып алатын жағдайлар. Бұл кезде ойлануға уақыт жоқ, ол бюджетке сәйкес келе ме, ол қажет пе деген ойлар адамға келмейді.

Бұл дүкенде де, маркетплейсте де болуы мүмкін. Офлайн дүкенде бұл шығындарға касса жанындағы тауарлар, жеңілдіктер жатады. Ал интернетте бұл жеке ұсыныстар, сатылымдар таймерлері және бірнеше кликпен сатып алу мүмкіндігі болуы мүмкін.

Кофе, акция бойынша тәттілер, телефонға арналған чехол немесе жаңа кружка сияқты шығындар ұсақ болып көрінеді. Бірақ бір ай ішінде бұдан үлкен сома жинақталуы мүмкін. Сізді мұндай сатып алуларға не итермелейтінін түсінген кезде, артық заттарды сатып алу әдетінен арылу оңай болады.

Импульсивті сатып алулар әдетте бірден бірнеше факторлардың әсерінен пайда болады. Оларға өзіңізді тез қуантуға деген ұмтылыс, жеңілдіктер, өнімді бірнеше кликпен сатып алу мүмкіндігі және шаршау кезінде ойлануға уақыт пен күш болмаған кезде жасалатын шешімдер жатады. Бұл жағдайларда адам шешімді тез қабылдап, ол оған шынында да қажет пе деп ойламайды.

Импульсивті сатып алулардың 5 негізгі себебі:

Себебі | Бұл қалай жұмыс істейді?

|

Жағымды эмоцияларды тез алуға деген ұмтылыс | Стресстен кейін немесе шаршаған кезде адам көңіл-күйін көтеру үшін немесе сыйақы ретінде өзіне бір нәрсе сатып алғысы келеді

|

Жеңілдіктер пайда алу сезімін тудырады және сатып алулар жасауға асықтырады | «Тек бүгін» сияқты жазулар, таймерлер және тек бірнеше тауар қалды деген хабарламалар бізді сатып алуды тез жасауға итермелейді.

|

Онлайн-дүкендер ойлануға уақыт бермейді | Тапсырысты бірнеше кликпен жасауға болады, ал сервистер бірден ұқсас өнімдерді ұсынады және сіз көрген тауар туралы есіңізге салып, көп ойламай сатып алу жасауға итермелейді.

|

Жоспар болмаған кезде артық затты сатып алу оңай | Адам дүкенге тізімсіз барған кезде немесе нақты мақсаты жоқ кезде маркетплейске кірген кезде қажетсіз тауарларды қарай бастайды

|

Кешке қарай қажетсіз сатып алулардан бас тарту қиындай түседі | Кешке қарай біз көп ойланудан шаршап, қажетсіз сатып алуларды жиі жасауға бейім боламыз Сондықтан импульсивті сатып алулар әдетте кешке жасалынады. |

Сатып алуды жасау кезінде бәрі дұрыс болып көрінеді: тиімді баға, қажетті тауар. Бірақ эмоциялар басылған кезде, ойыңыз өзгеруі мүмкін. Кестеде осындай бес белгіні жинадық:

Белгі | Мағынасы |

| 1. Сатып алу жоспарланбаған | Бұл зат сатып алулар тізімінде болған жоқ, ал оны сатып алу туралы шешімді сіз дүкенде, қосымшада немесе сайтта қабылдадыңыз |

| 2. Шешім өте тез қабылданды | Сатып алуға ұмтылыс пен төлем арасында өте аз уақыт өтті |

| 3. Сатып алу себебі тауарды сатып алғаннан кейін пайда болды | Алдымен адам тауарды сатып алып, кейін оның себебін іздей бастады. |

| 4. Зат сирек пайдаланылады | Біраз уақыттан кейін сатып алу қажет емес екені анықталды |

| 5. Сатып алуды бірден түсіндіру қиын | Шығындардың арасында еске алу қиын және сатып алуды түсіндіру қиын болатын сатып алулар пайда болып тұрады |

Импульсивті сатып алулардың барлығы қажетсіз емес. Кейде баға шынымен де тиімді болуы мүмкін немесе мұндай сатып алулар қуаныш сыйлауы мүмкін. Бірақ бұл әдетке айналған кезде қиындықтар пайда болуы мүмкін. Өйткені олар бюджетке әсер етіп, жағымсыз салдарға әкеледі. Салдары:

- Ақша байқалмай кетеді. Импульсивті сатып алулар жеке-жеке ұсақ болып көрінеді, сондықтан әдетте адамдар оларға назар аудармайды. Бірақ бір ай ішінде үлкен сома жинақталуы мүмкін.

- Бюджетті бақылау қиындай түседі. Міндетті шығындарға, ақша жинауға және үлкен мақсаттарға аз ақша қалады. Бюджетті жоспарлау қиын бола бастайды. Бірақ қымбат заттар сатып алынбаса да, айдың соңында ақша қалмауы мүмкін.

- Шығындардың әсерінен адамдардың арасында даулар пайда болады. Егер бюджетіңіз ортақ болса, онда импульсивті сатып алулар ұрыстарға әкеп соғуы мүмкін.

- Қаржылық мақсаттар кейінге қалдырылады. Жиі жасалынатын жоспарланбаған шығындар демалыс, үй жөндеу, қауіпсіздік қорын жинау немесе ірі сатып алу сияқты шынымен де маңызды нәрселерге ақша жинауға кедергі келтіреді.

Егер ақша жинау, қарыздарды жабу және жалақыға дейін уайымсыз өмір сүру қиын болса, онда жоспарланбаған сатып алулар бюджетке теріс әсер етеді. Мысалы:

Жинақ ақша мен қаржылық қауіпсіздік қоры жоқ болса. Егер көлікті жөндеу, дәрігерге бару немесе жақындарыңызға көмектесу үшін шағын да болсын соманы сізге жинау қиын болса, онда ойлану қажет.

Әдетте қаржылық қауіпсіздік қоры 3-6 айлық міндетті шығындарға жеткілікті болуы тиіс. Ол күтпеген жағдайларда сізге көмектесетін ақша. Егер сіз ақша жинап жатсаңыз да, әрдайым қайта-қайта содан ақша алып тұрсаңыз, онда шығындарды қайта қарастыру қажет. Бұл туралы біз «Қаржылық қауіпсіздік қоры: қанша ақша жинау қажет және оны қайда сақтаған жөн?» мақаласында айтып бердік.

- Үлкен мақсаттарға ақша жинау қиын. Бос ақша үнемі шағын сатып алуларға кететін болса, демалысқа, үйді жөндеуге, оқуға немесе техникаға ақша табу қиынға соғуы мүмкін.

- Қарыздар бар. Адам кредит картасын үнемі пайдаланып жүрсе, ескі қарыздарды жабу үшін жаңа кредиттерді алатын болса, бұл ойлануды қажет ететін жайт.

- Ақша тез бітеді. Егер жалақы бірнеше күнде жоқ болып, айдың соңына дейін қатты үнемдеу керек болса, мұндай импульсивті сатып алулар өмірге қатты әсер етуі мүмкін. Мұндай жағдайларда адамдар әдетте азық-түлік, демалыс, емделу шығындарын қысқартады. Бұл жалақыға дейін өмір сүруге көмектеседі, бірақ мұндай жағдай ұзақ уақыт бойы жалғасатын болса, стресс деңгейі өседі.

Егер өзіңізге шығындарды бақылау, триггерлерді байқау, бірден сатып алмау, ақшаны мақсаттарға қарай бөлу, қажетсіз заттарды сатып алмау және тұрақты түрде ақша жинау сияқты қарапайым ережелерді белгілесеңіз, онда импульсивті сатып алулар саны азая түседі.

Бірінші қадам — кем дегенде бір ай ішінде шығындарды бақылау. Өзіңізге бірден шектеу қоймаңыз: алдымен нақты түсінік алу қажет. Жиі түрде біз мәселе тек бір үлкен сатып алуда деп ойлаймыз, бірақ іс жүзінде жиі жасалатын ұсақ шығындар бюджетімізге қатты әсер етеді.

Шығындар туралы нақты түсінік алу үшін оларды азық-түлік, көлік, кафе және мейрамханалар, жазылымдар, ойын-сауық, маркетплейстер сияқты санаттарға бөлу ыңғайлы болады. Шығындарды қолмен жазуға, кестені жүргізуге немесе автоматты аналитикасы бар банк қосымшасын пайдалануға болады. Мысалы, Home Credit Bank қосымшасында барлық санаттар автоматты түрде бөлінеді. Оларды көру үшін шығындар бөліміне кіріп, толық ақпаратты алуға болады. Сонда сіз қайталанатын шығындарды көріп, кірістер мен шығындарды салыстырып және ақша қайда кететінін байқай аласыз.

Сатып алудың алдында өзіңізге «Мен өзімді қазір қалай сезінемін?» және «Бұл зат маған не үшін қажет?» деген сұрақтарды қойыңыз. Бірден сатып алмай, кішкене күтіңіз және біраз уақыттан кейін, ол сізге шынында да керек болатынын немесе болмайтынын анықтаңыз. Сонда сіз өзіңіздің эмоциялық триггерлеріңізді көретін боласыз.

Егер бұл нәрсе сізге дәл бүгін қажет болмаса, онда сатып алуды кем дегенде бір күнге кейінге қалдырып ойланып көріңіз. Егер біраз уақыттан кейін ол сізге шынымен қажет деп ойласаңыз, онда сатып алыңыз.

Қымбат заттарға келетін болсақ, онда өзіңізге көбірек уақыт ойлануға беріңіз. Сонда ол бюджетіңізге сәйкес келе ме, ол шынымен де қажетті ме деген сұрақтарға жауап анық болады.

Ақшаның нақты мақсаты болған кезде шығындарды бақылау оңай болады: ақшаның бір бөлігі міндетті төлемдерге, екіншісі ақша жинауға, ал үшіншісі сізді қуантатын нәрселерге кетеді. Жоспар болса, импульсивті сатып алулар бюджетке теріс әсер етпей, сізге қуаныш сыйлайды.

Өзіңізді қатты шектеу мақсаттарға жету жолында кедергі болуы мүмкін. Мысалы, кофе, кітаптар, косметика және үйге арналған тауарларға белгілі бір соманы бөліп, оны сенімділікпен жұмсауға болады.

Егер сіз импульсивті сатып алуларды интернетте жиі жасайтын болсаңыз, онда дүкендердің хабарламаларын өшіру және маркетплейстерге кірмеу керек. Сонда бірнеше секунд ішінде сатып алулар жасау қаупі төмендейді.

Жалақы күні белгілі бір соманы немесе табыс бөлігін жинақ шотына аударыңыз. Егер бірден біраз соманы бөлек шотқа аударсаңыз, жоспардан артық жұмсау қиындай түседі.

Ақша жинауды бастау үшін Home Credit Bank-тің 15–20% жоғары мөлшерлемені ұсынатын «Жинақ Хоум+» депозитін ашыңыз. Мерзімді өзіңіз таңдайсыз. Депозитті 3, 6 немесе 12 айға ашуға болады. Минималды сома - 1000 ₸. Пайыздар күн сайын есептеледі, ал депозит мерзімі аяқталған кезде, оны қайта ұзартуға болады.

Осы тізімді сақтап, сатып алуды жасау алдында оны қайта оқыңыз.

Егер сіз бірнеше себеп бойынша күмәндансаңыз, сатып алуды кейінге қалдырған дұрыс болады. Кейде өзіңізге ойлануға уақыт беру сізді қажетсіз сатып алулардан қорғайды. |

Импульсті сатып алу бюджетке қалай әсер етеді?

Мәселе бір ғана импульсивті сатып алуда емес, мәселе мұндай шығындардың қайталануында. Олар бюджет теріс әсер етеді:

1. Айдың соңында артық ақша азаяды.

2. Қаржылық қауіпсіздік қорына, демалысқа және үлкен мақсаттарға ақша жинау қиындай түседі.

3. Бюджетте шатасулар болады: адам ірі сатып алу жасамаса да, ақшаның қайда кеткенін түсінбейді.

4. Кредит картасын жиі пайдалану немесе жалақыға дейін қарыз алу қажет болса, қарызға бату қаупі артады.

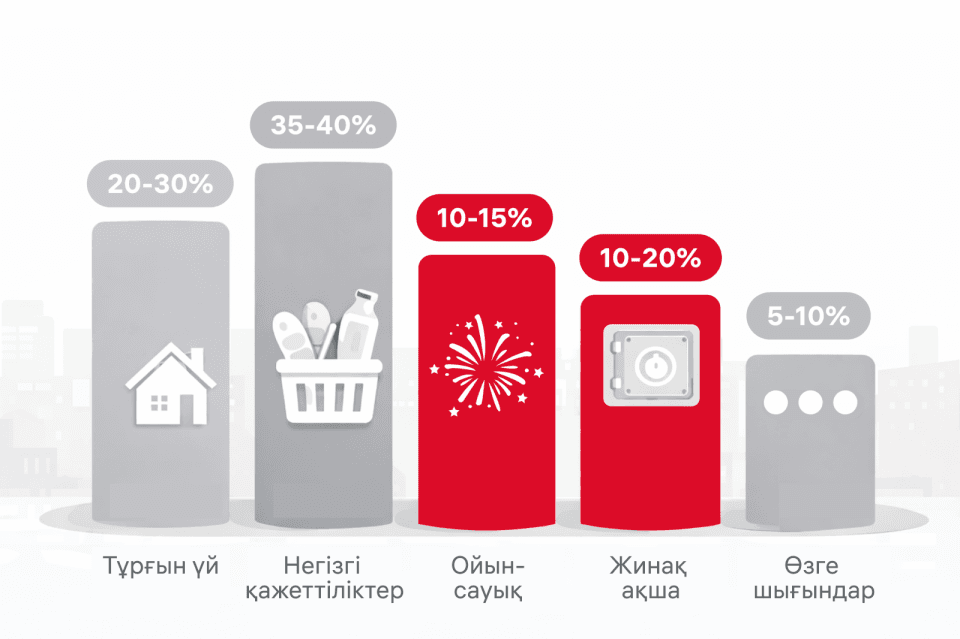

Импульсивті шығындарды азайту үшін бюджетті қалай құру керек?

Импульсивті сатып алуларды азайту үшін бюджетті келесі тәртіппен құру ыңғайлы: алдымен міндетті шығындарды есептеңіз, сосын күнделікті шығындарға арналған соманы анықтаңыз және жоспардан тыс сатып алуларға лимит қойыңыз. Ал қалған ақшаны жинаңыз. Бұл жоспарды жүзеге асыру үшін екі-төрт апта бойы барлық кіріс пен шығындарды жазып отырыңыз немесе банк қосымшасындағы үзінді көшірмені қараңыз. Осылайша ақша қайда кететінін, қай күндері және қай санаттарда ақшаны үнемдеу керектігін көруге болады.

Қандай қосымшалар бюджетті бақылауға көмектеседі?

Бюджетті бақылау үшін шығындар тарихын санаттар бойынша көруге, лимиттер қоюға және тұрақты төлемдерді бақылауға болатын кез келген қосымша жарайды. Егер бұл функциялар сіз пайдаланатын банк қосымшасында болса, бөлек қосымша қажет болмайды.

Мысалы, Home.kz қосымшасында «Менің қаржым» бөлімі бар: онда операциялар тарихын, санаттар бойынша шығындарды, кірістерді, жалпы баланс пен кірістер мен шығындар арасындағы айырманы көруге болады. Бұл ақша қайда кететінін және қай санаттарда шығынның өсе бастағанын тез түсінуге көмектеседі.

Адамның ақшаны ойланбай жұмсайтынын қандай белгілерден көруге болады?

Мұны жалпы шығындардан түсінуге болады. Мысалы:

- әр айдың соңында ақша өте тез таусылады;

- кірістің үлкен бөлігі жоспардан тыс және міндетті емес шығындарға кетеді;

- жинауға болатын ақша таусылады;

- кредит картасын пайдалану немесе жалақыға дейін қарыз алу қажет болады;

- импульсивті шығындар негізгі төлемдер мен ірі мақсаттарға кедергі жасай бастайды.

Егер сіз өзіңізде осындай бірнеше белгіні байқасаңыз, онда мұндай шығындар бюджетіңізге теріс әсер ететінін білдіреді.

Маркетплейстерде импульсивті сатып алуларды қалай жасамауға болады?

Маркетплейстерде артық сатып алулар жасамау үшін:

- маркетплейске тек нақты тізіммен кіріңіз;

- жеңілдіктер туралы хабарламаларды өшіріңіз;

- картаны қосымшада сақтамаңыз;

- тауарды бірден алмай, сатып алуды кем дегенде бір күнге кейінге қалдырыңыз.

- Импульсивті сатып алулар көбіне шаршаған кезде, күйзеліс кезінде немесе жеңілдіктер болған кезде, тез шешім қабылдау керек болған жағдайларда орын алады.

- Бір сатып алу үлкен қауіп төндірмейді. Бірақ жоспардан тыс шығындар көбейсе, бюджет тез қысқарады.

- Мұндай сатып алулар үшін шығынды бақылау, ақша жинау және ірі қаржылық мақсаттарға жету қиындай түседі.

- Қалаған нәрсені алу үшін ақша жұмсау — бұл қалыпты жағдай. Жоспардан тыс сатып алуларды толығымен шектемеңіз, оларды бақылауға тырысыңыз: шығындарды басқарыңыз, төлем жасау алдында мұқият ойланыңыз.

Дереккөздер