Жарияланды 20.03.2026

Жаңартылды 22.06.2026

1

5 минут

| Қысқа жауап. Табыс тұрақсыз болса да, қаржылық қауіпсіздік қорын қалыптастыруға болады. Ол үшін міндетті шығындарды санап, әр кірістің бір бөлігін жинап, оны күнделікті шығындарға жұмсалатын ақшадан бөлек жинау қажет. Әдетте 3-6 айға жететін міндетті шығындар сомасын жинау қажет деп айтады. |

Тұрақсыз табыс жағдайында қауіпсіздік қоры тұрақты табыс болған кезде ақша жинауға қарағанда одан да маңызды болып табылады. Кіріс сомасы ай сайын өзгеріп тұрған кезде ең басты тәуекел бұл табыс емес, бұл түсінікті жүйенің болмауы. Бұл жағдайда адам қауіпсіздік қорында қанша ақша болу қажет, оны қай жерде сақтау керектігін анық білмейді.

Бұл мақалада біз қауіпсіздік қаржылық қорының мөлшерін анықтаймыз, тұрақсыз табыс жағдайында ақшаны дұрыс бөлу туралы айтамыз және әртүрлі банктік құралдарды қарастырамыз.

Неліктен тұрақсыз табыс ақша жинау кезінде кедергі болады?

Табыс тұрақсыз болса да, ақша жинау мүмкін емес деген түсінік дұрыс емес. Бұл жағдайда ақша жинау ережелері икемді болуы тиіс.

Адам белгіленген жалақыны алған кезде ол әдетте белгілі бір күні ақша алып, оның бір бөлігін жинап тұрады. Ал тұрақсыз табыс жағдайында алдын ала белгіленген соманы немесе пайызды жинаған жөн.

Қаржылық қауіпсіздік қорының басты мақсаты пайда алу емес, басты мақсаты - адамға сенімділік пен уақыт беру. Сондықтан бұл ақшаға тез қол жеткізу мүмкіндігі бірінші орынға шығып отыр.

Ойлау қателігі | "Алдымен табыс тұрақты болсын, содан кейін ақша жинай бастаймын". |

Не істеу керек? | Кіші сомалардан бастауға болады. Әр кірістің бір бөлігін жинай бастаған дұрыс. |

Басты мақсат | Қаржылық қауіпсіздік қорын қалыптастыру үшін міндетті шығындарды білу қажет. |

Практикалық тәсіл | Ақша жинау үшін бөлек шот + күнделікті шығындар үшін бөлек шот. |

Қаржылық қауіпсіздік қоры қандай болу қажет?

Әдетте 3-6 айға жететін міндетті шығындар сомасын жинау қажет деп айтады. Табыс тұрақсыз болған кезде осы шектің максималды сомасын жинаған дұрыс.

Міндетті шығындарға пәтер жалдау құны немесе ипотека, азық-түлік, коммуналдық төлемдер, байланыс, көлік, дәрілер және т.б. міндеттемелер бойынша минималды төлемдер жатады.

Сценарий | Міндетті шығындар (1 айда) | Мақсатты резерв |

| Тұрақты жұмыс, жоғары болжамдылық | 200 000 ₸ | 600 000–800 000 ₸ |

| Ішінара ауыспалы табыс | 250 000 ₸ | 1 000 000–1 250 000 ₸ |

| Фриланс / маусымдық жұмыс | 300 000 ₸ | 1 500 000–1 800 000 ₸ |

| Балалы отбасы және жоғары жүктеме | 400 000 ₸ | 1 600 000–2 400 000 ₸ |

Кесте мысал үшін келтірілген: есептеуді жасау үшін өзіңіздің міндетті шығындарыңызды қою қажет.

Табыс ай сайын өзгерсе, қалай ақша жинауға болады?

1. Алдымен өмір сүру үшін қажетті міндетті шығындардың минималды сомасын есептеп шығарыңыз

Бір айға артық шығындарсыз сізге қажет соманы жазып алыңыз. Бұл сомадан сіздің қауіпсіздік қаржылық қорыңыз есептеледі. Бұл өте маңызды қадам: оны есептемегенше, нақты мақсат қою қиын болады.

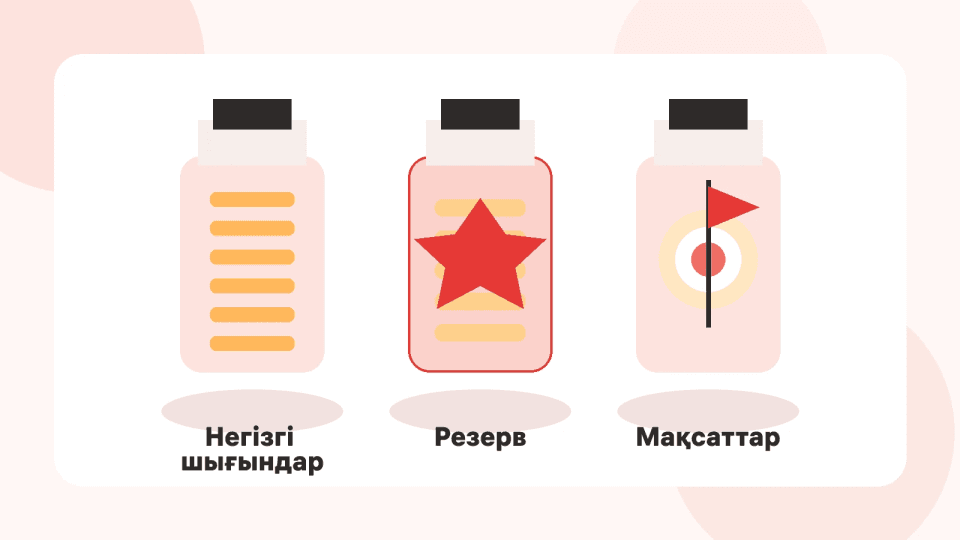

2. Әр кірісті үш санатқа бөліңіз

Ол үшін қарапайым ереже бар: алдымен міндетті шығындар, содан кейін ақша жинауға кететін сома және содан кейін ғана қалған барлық шығындар. Қауіпсіздік қорына жинайтын ақша сомасы құбылмалы болуы мүмкін, бірақ оны үнемді түрде жинап тұру қажет.

Санат | Не кіреді | Ақша үлесі |

| Негізгі шығындар | Үйді жалдау, азық-түлік, көлік, байланыс, міндетті төлемдер | Кірістің 50-70%-ы |

| Резерв | Күтпеген жағдайларға арналған қаржылық қауіпсіздік қоры | Кірістің 10-20%-ы |

| Мақсаттар мен жайлылық | Ірі сатып алулар, демалыс және т.б. | Қалдық |

3. Қалған ақшаны емес, әр кірістің бір бөлігін сақтау қажет

Табыс тұрақсыз болса, айдың соңында ақша қалмауы мүмкін. Сол себепті ақша келіп түскеннен кейін оның бір бөлігін бірден бөлек шотқа аудару қажет.

Тіпті 10% үнемі жинап отыру үлкен сомаларды жинаудан да үлкен нәтиже береді. Бұл істе тұрақтылық бірінші орында.

4. Импульсивті сатып алуларды жасамау үшін өзіңізге кедергі жасаңыз

Жинап отыратын ақшаңыз күнделікті шығындардан бөлек болуы тиіс. Ақшаға қол жеткізу неғұрлым оңай болса, қажетсіз сатып алулар жасау мүмкіндігі соғұрлым жоғары болады.

Ең тиімді тәсіл - ақшаны бөліп сақтау: күнделікті шығындар үшін бөлек дебет картасын пайдалану, ал резервті депозиттік немесе басқа жинақ шотында сақтау. Сонда психологиялық тұрғыдан кедергі пайда болады.

Қаржылық қауіпсіздік қорын қайда сақтаған жөн?

Ол үшін бір әмбебап құрал жоқ. Бәрі сізге байланысты болады.

Ақша сақтау орны | Артықшылықтар | Тәуекелдер | Қашан қолайлы |

Қолма-қол ақша | Ақша әрдайым қолжетімді | Ақшадан қосымша пайда түспейді және оны жұмсау оңай | Тек 1-2 аптаға және шағын сомаға |

Негізгі карта | Өте ыңғайлы | Резерв күнделікті шығындармен араласады | Қауіпсіздік қоры үшін ыңғайлы тәсіл емес |

Бөлек дебет картасы | Ақшаны мақсатқа қарай бөлу оңай | Картаны "қосалқы әмиян" ретінде пайдаланбау үшін тәртіп қажет | Резервтің әрдайым қолжетімді бөлігі үшін |

Депозит / жинақ өнімі | Тәртіпті сақтауға және ақшаны мерзімінен бұрын жұмсамауға көмектеседі | Ақшаға қол жеткізу және толықтыру шарттарын қарау маңызды | Қауіпсіздік қорының негізгі бөлігі және бірнеше айға арналған мақсаттар үшін ыңғайлы |

Жиі кездесетін қателіктер

• Қауіпсіздік қорын міндетті шығындардан емес, қалайтын өмірге кететін шығындар сомасынан есептеу

• Қауіпсіздік қорын күнделікті шығындарға жұмсалатын картада сақтау

• Шағын, бірақ тұрақты сомаларды жинамай, тек үлкен сомаларды жинауға тырысу

• "Көп ақша жинау" мақсатынан бастап, нақты мерзім мен соманы белгілемеу.

• Қауіпсіздік қорын демалыс, сыйлықтар, техниканы жаңарту сияқты жоспарлы шығындарға жұмсау.

30 күнге арналған қадамдық нұсқаулық

1. Бір кеште отырып, бір айда жұмсалатын міндетті шығындарды есептеңіз.

2. Мақсат мөлшерін анықтаңыз: кем дегенде 3 айлық шығындар, егер кіріс тұрақты болмаса кем дегенде 4-6 айлық шығындар.

3. Екі түрлі қаржылық құралды таңдаңыз: бірі күнделікті шығындар үшін, екіншісі резерв үшін болуы қажет.

4. Ақша жинау ережесін белгілеңіз: мысалы, әр түскен табыстан 10-15% жинау.

5. Ақша түскен күні оның бір бөлігін автоматты түрде немесе қолмен өзіңіз резервке салыңыз.

6. Егер шығындар өзгерсе, айына бір рет мақсатты қайта қарастырыңыз.

Егер қауіпсіздік қорын кем дегенде бір айға жинасаңыз, бұл жақсы нәтиже. Енді ақша қорын біртіндеп арттыру қажет.

FAQ

Табыс тұрақсыз болса, ақша жинауға бола ма?

Иә. Табыс тұрақсыз болса, қауіпсіздік қоры аса маңызды болады. Айдың соңына дейін күтпей, әр табыстың бір бөлігін жинаған жөн.

Резервте қанша айлық шығындар сомасын ұстау керек?

Әдетте 3-6 айға жететін міндетті шығындар сомасын жинау қажет деп айтады. Табыс неғұрлым тұрақсыз болса, қауіпсіздік қорыңыз соғұрлым артық болуы тиіс.

Міндетті шығындарға не кіреді?

Оларға үл жалдау сомасы немесе ипотека, коммуналдық төлемдер, байланыс, көлік шығындары, дәрі-дәрмектер және қарыздар бойынша міндетті төлемдер жатады. Ойын-сауық және қосымша сатып алулар есепке алынбайды.

Қаржылық қауіпсіздік қорын қайда сақтаған жөн?

Қауіпсіздік қорының бір бөлігін күнделікті шығындардан бөлек жинақ шотында немесе депозитте сақтау қажет. Ал тез әрі оңай қол жеткізуге болатын соманы бөлек картада ұстауға болады.

Қауіпсіздік қорын негізгі картада ұстауға бола ма?

Бұл тиімді шешім емес. Резерв күнделікті шығындармен араласатын болса, оны біртіндеп жұмсау қиынға соқпайды.

Осы айда өте шағын соманы ғана жинап қойсам не істеу керек?

Ең маңыздысы - бұл әдетті жоғалтпау. Сомалар үлкен емес болса да, жүйе және әдет сақталады.

| Қорытынды. Тұрақсыз табыс жағдайында нақты жүйені қалыптастыру маңызды: міндетті төлемдер, әр табыстың бір бөлігін жинау және резервті сақтау үшін бөлек шотты пайдалану. |