Опубликовано 20.03.2026

Обновлено 22.06.2026

1

5 минут

| Короткий ответ. Даже при нестабильном доходе можно собрать финансовую подушку, если считать обязательные расходы, откладывать процент с каждого поступления и держать резерв отдельно от повседневных денег. Для базовой цели обычно ориентируются на запас от 3 до 6 месяцев обязательных трат. |

Финансовая подушка при нестабильном доходе нужна не меньше, а часто больше, чем при фиксированной зарплате. Когда поступления меняются от месяца к месяцу, главный риск - не сам доход, а отсутствие понятной системы: сколько нужно держать в резерве, где хранить эти деньги и как пополнять запас без лишнего стресса.

Эта статья поможет быстро разобраться, какой размер подушки считать рабочим, как распределять деньги при нерегулярных поступлениях и какой банковский инструмент выбрать для разных сценариев.

Нерегулярный доход не означает, что накопления невозможны. Он означает, что правила должны быть гибкими.

При фиксированной зарплате человек обычно откладывает по календарю. При нестабильном доходе удобнее откладывать по факту каждого поступления: процент или заранее установленную сумму.

Главная задача подушки - не заработать, а дать время и спокойствие. Поэтому здесь важнее доступность и дисциплина, чем максимальная доходность.

Ошибка мышления | “Сначала доход станет стабильнее - потом начну копить”. |

Что работает | Начать с малого и привязать накопления к каждому поступлению, а не к дате зарплаты. |

Главный ориентир | Подушка считается от обязательных расходов, а не от желаемого уровня жизни. |

Практичный подход | Отдельный инструмент для резерва + отдельный инструмент для повседневных трат. |

Базовый ориентир для подушки безопасности - от 3 до 6 месяцев обязательных расходов. Чем менее предсказуем доход, тем ближе стоит держаться к верхней границе диапазона.

Обязательные расходы - это не весь привычный бюджет, а только то, без чего нельзя обойтись: аренда или ипотека, еда, коммунальные платежи, связь, транспорт, лекарства, минимальные платежи по обязательствам.

Сценарий | Обязательные расходы в месяц | Целевой резерв |

| Фиксированная работа, высокая предсказуемость | 200 000 ₸ | 600 000–800 000 ₸ |

| Частично переменный доход | 250 000 ₸ | 1 000 000–1 250 000 ₸ |

| Фриланс / сезонная занятость | 300 000 ₸ | 1 500 000–1 800 000 ₸ |

| Семья с детьми и высокой нагрузкой | 400 000 ₸ | 1 600 000–2 400 000 ₸ |

Таблица носит иллюстративный характер: для расчета нужно подставить свои обязательные расходы.

1. Сначала посчитайте обязательный минимум

Выпишите сумму, которая нужна на один обычный месяц без лишних трат. Именно от нее будет считаться подушка. Этот шаг важен: без него цель остается абстрактной и ее трудно пополнять регулярно.

2. Делите каждое поступление на три корзины

Удобно использовать простое правило распределения: сначала обязательные расходы, затем резерв, потом все остальное. Процент на подушку можно сделать плавающим, но сам принцип должен быть постоянным.

Корзина | Что входит | Рабочий ориентир |

| База | Аренда, еда, транспорт, связь, обязательные платежи | 50-70% поступления |

| Резерв | Финансовая подушка на непредвиденные ситуации | 10-20% поступления |

| Цели и комфорт | Крупные покупки, отдых, желаемые траты | остаток |

3. Откладывайте не “что осталось”, а процент с каждого поступления

При нестабильном доходе остатка в конце месяца может не быть. Поэтому безопаснее откладывать деньги сразу после любого поступления: гонорара, аванса, оплаты проекта, премии или подработки.

Даже 10% работают лучше, чем редкие попытки отложить большую сумму. Регулярность здесь важнее масштаба.

4. Создайте барьер от импульсивных трат

Подушка не должна лежать рядом с деньгами на ежедневные расходы. Чем проще доступ, тем выше шанс потратить резерв на удобные, но не срочные покупки.

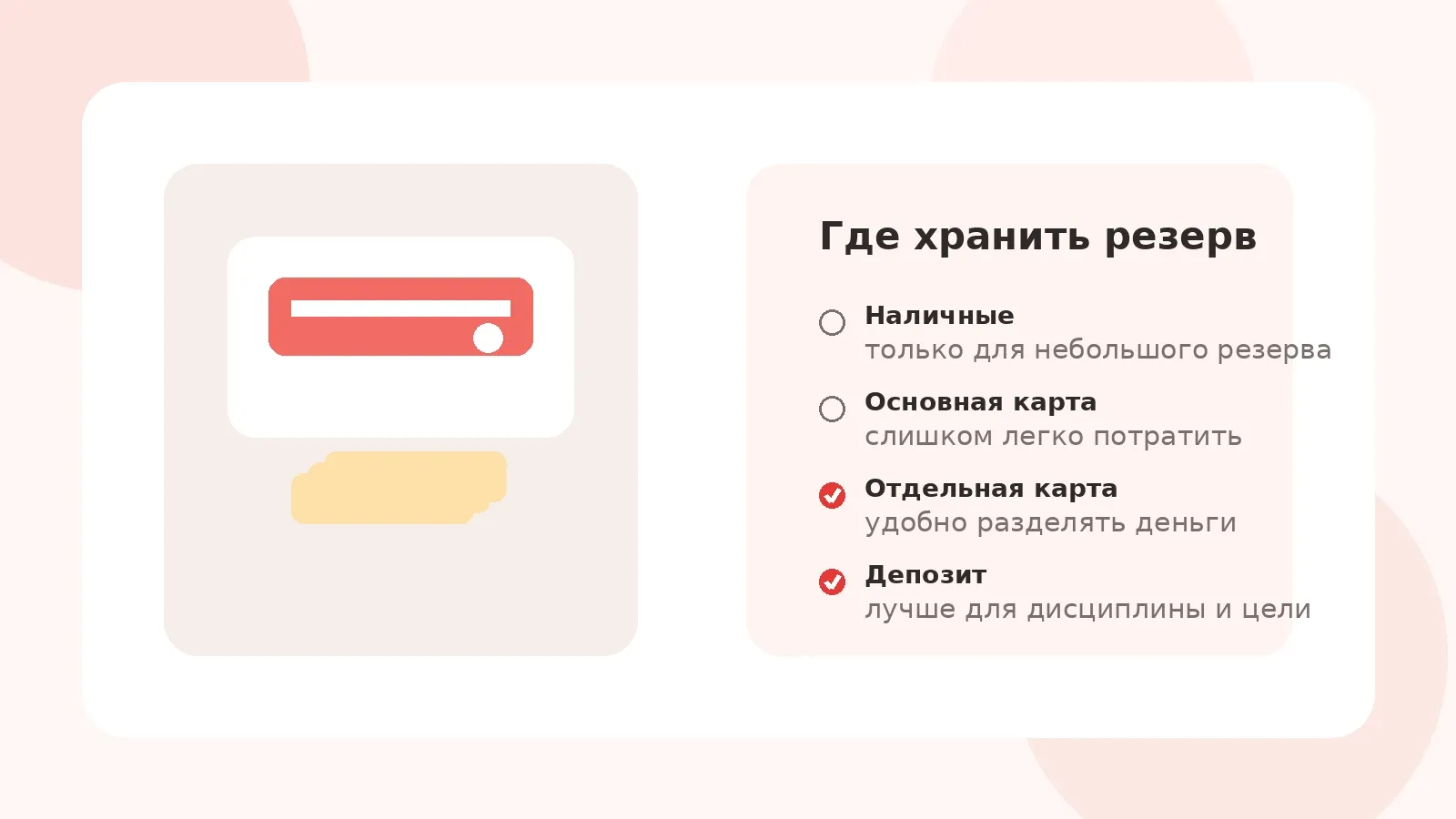

Практичный вариант - разделить инструменты: для текущих трат оставить отдельную дебетовую карту, а резерв хранить на депозитном или другом сберегательном продукте банка. Так у денег появляется психологическая граница.

Универсального инструмента для всех нет. Выбор зависит от того, насколько быстро вам нужны деньги, насколько сложно удержаться от спонтанных трат и хотите ли вы получать доход на остаток.

Где хранить | Плюс | Риск | Когда подходит |

Наличные | Есть мгновенный доступ | Деньги не работают и их легко потратить | Только для небольшой суммы на 1-2 недели |

Основная карта | Максимально удобно | Резерв смешивается с ежедневными тратами | Почти не подходит для полноценной подушки |

Отдельная дебетовая карта | Проще разделить деньги по назначению | Нужна дисциплина, чтобы не использовать карту как “запасной кошелек” | Для оперативной части резерва |

Депозит / сберегательный продукт | Помогает сохранить дисциплину и не тратить деньги раньше времени | Важно смотреть условия доступа и пополнения | Для основной части подушки и целей на несколько месяцев |

• Считать подушку от полного желаемого образа жизни, а не от обязательных расходов.

• Хранить резерв на той же карте, с которой ежедневно оплачиваются покупки.

• Пытаться откладывать только крупные суммы и пропускать маленькие регулярные пополнения.

• Начинать с цели “накопить много”, но не фиксировать конкретную сумму и срок.

• Использовать подушку на плановые траты: отпуск, подарки, обновление техники.

1. За 1 вечер посчитайте обязательные расходы за месяц.

2. Определите размер цели: минимум 3 месяца расходов, оптимально 4-6, если доход нерегулярный.

3. Выберите два отдельных инструмента: один для повседневных трат, второй для резерва.

4. Установите правило пополнения: например, 10-15% с каждого поступления.

5. Автоматически или вручную переводите деньги в резерв в день поступления.

6. Раз в месяц пересматривайте цель, если расходы изменились.

Если подушка уже собрана хотя бы на один месяц обязательных расходов, это уже рабочий результат. Дальше задача не начинать заново, а постепенно увеличивать запас.

Можно ли собирать подушку, если доход приходит нерегулярно?

Да. При нестабильном доходе подушка особенно важна. Удобнее всего откладывать процент с каждого поступления, а не ждать конца месяца.

Сколько месяцев расходов держать в резерве?

Базовый ориентир - от 3 до 6 месяцев обязательных расходов. Чем выше неопределенность в доходе, тем важнее запас ближе к верхней границе.

Что считать обязательными расходами?

Это аренда или ипотека, еда, коммунальные платежи, связь, транспорт, лекарства и обязательные платежи по долгам. Развлечения и необязательные покупки в расчет не входят.

Где лучше хранить финансовую подушку?

Основную часть подушки безопаснее хранить отдельно от повседневных денег - на сберегательном продукте или депозите, а небольшую оперативную часть можно держать на отдельной карте.

Можно ли держать подушку на основной карте?

Полноценную подушку так держать не стоит. Когда резерв смешан с ежедневными тратами, его проще незаметно расходовать.

Что делать, если в этом месяце получилось отложить совсем мало?

Не пропускать саму привычку. Даже небольшое пополнение сохраняет систему и делает следующую сумму психологически легче.

| Вывод. Финансовая подушка при нестабильном доходе строится не на “идеальном месяце”, а на понятной системе: обязательные расходы, процент с каждого поступления и отдельный инструмент для хранения резерва. |