Опубликовано 09.02.2024

Обновлено 14.05.2026

5 минут

Среди предложений банков сложно найти по-настоящему выгодный депозит. Разобраться в условиях поможет показатель эффективной процентной ставки. Она позволяет инвестору объективно оценить доходность вклада и сделать правильный выбор.

Что такое эффективная ставка по вкладу

Эффективная процентная ставка показывает реальную годовую доходность по вкладу с учетом капитализации процентов. В итоге показатель поможет рассчитать, какую сумму вкладчик получит по истечении срока депозита.

Допустим, вы открыли банковский вклад с ежемесячным начислением процентов. Если по условиям доход по депозиту каждый месяц выводится на карту или счет, то вы получаете простой, или номинальный процент. Но когда вознаграждение ежемесячно прибавляется к первоначальной сумме, работает другой механизм — сложный процент, или капитализация. В этом случае доход начисляется не только на остаток вклада, но и на накопленные проценты.

Пример:

Вы открыли вклад с ежемесячной выплатой процентов на сумму 5 000 000 ₸ под 15% годовых на 6 месяцев. В конце каждого месяца банк будет перечислять вам на карту проценты — 61 644 ₸. За полгода вы получите доход 369 864 ₸.

Если вы выберете депозит с капитализацией, то в конце первого месяца остаток вклада увеличится на сумму начисленных процентов — 61 644 ₸. В конце второго месяца банк начислит вознаграждение на сумму вместе с процентами, и доход будет выше — 62 404 ₸, в конце третьего — 63 173 ₸. В итоге за 6 месяцев вам начислят 381 452 ₸.

Получается, несмотря на то, что номинальная ставка составляет 15%, реальная доходность вклада за 6 месяцев — выше. Капитализация превращает простую ставку в эффективную, которая всегда выше номинальной из-за применения сложного процента.

Зачем рассчитывать эффективную ставку

Номинальная ставка, которую обычно предлагают банки, не всегда отражает реальную стоимость вклада. Эффективная ставка дает более точное представление о том, сколько денег вы действительно получите в конце срока. Она позволяет:

- узнать реальную доходность вклада с учетом капитализации;

- сравнить предложения банков и найти самое выгодное;

- выбрать оптимальный срок капитализации и размещения депозита;

- спланировать бюджет для достижения крупных финансовых целей.

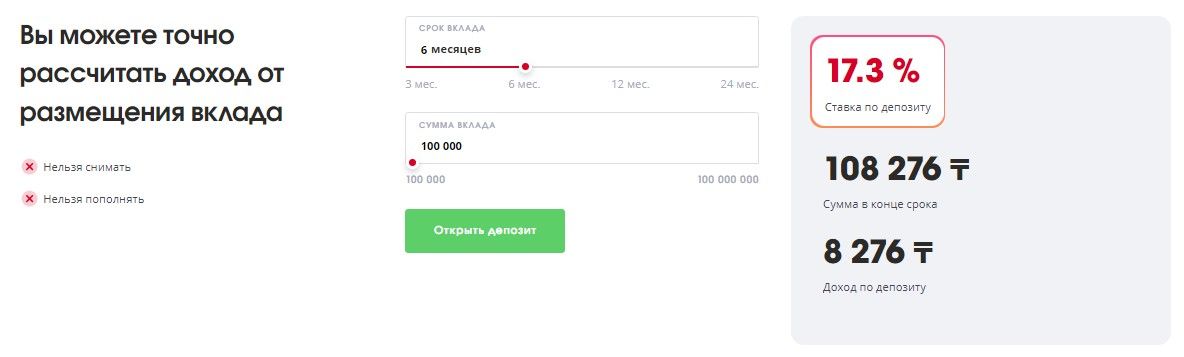

Например, вкладчику не хватает на покупку жилья или автомобиля. Он хочет выбрать депозит, позволяющий быстрее накопить необходимую сумму. Для этого ему нужно сравнить эффективные ставки по вкладам различных банков. Их публикуют на сайтах кредитных организаций, в агрегаторах и прописывают в условиях договора. Рассчитать ожидаемый доход можно на депозитном калькуляторе или по формуле эффективной процентной ставки.

Формула эффективной процентной ставки

Формула эффективной процентной ставки выглядит так:

ЭС=((1+НС/100/n)〖^(nt )〗-1)×100/t,

где:

НС — номинальная процентная ставка,

n — количество периодов начисления процентов за год,

t — срок вклада в годах.

Рассчитаем эффективную процентную ставку для депозита из предыдущего примера. Проценты начисляются каждый месяц, значит, n = 12, а срок вклада — 6 месяцев, то есть 0,5 года. Тогда:

ЭС= ((1+15/100/12)〖^(12×0,5)〗-1)×100/0,5=15,47%

А доход по вкладу за 6 месяцев:

(5 000 000₸×15,47%÷ 365 дн)×180 дн=381 452₸

От чего зависит размер эффективной ставки

Как видно из формулы, размер ставки зависит от срока депозита и периода начисления процентов. Чем чаще проводится капитализация и дольше срок размещения денежных средств, тем выше доходность.

Например, если мы откроем депозит уже на два года, то размер эффективной ставки по вкладу составит:

ЭС=((1+15%÷100÷12)〖^(12×2)〗-1)×100÷2=17,36%

Но формулу, приведенную выше, применяют только для депозитов без пополнения, снятия, с фиксированной процентной ставкой. Для других видов вкладов расчет будет более сложным. Чтобы нигде не ошибиться, лучше воспользоваться депозитным калькулятором.

Так, при расчете доходности для пополняемых вкладов учитывается номинальная процентная ставка, размер и периодичность дополнительных взносов. Чем чаще вы пополняете счет и чем больше становится остаток на нем, тем выше эффективная процентная ставка. А вот если условия депозита допускают частичное снятие денег, то при уменьшении общей суммы вклада ЭПС тоже существенно снижается.

Эффективная ставка по вкладам часто зависит от срока размещения. У долгосрочных вкладов она обычно ниже, чем у краткосрочных. Это объясняется тем, что за период действия договора Нацбанк может снизить учетную ставку, и депозит станет невыгодным для банка.

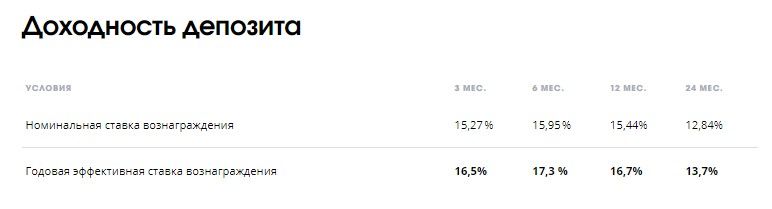

Например, Home Credit Bank предлагает открыть вклад «Сберегательный хоум» на следующих условиях:

Условия вклада предполагают ежедневную капитализацию процентов. Максимальная годовая эффективная ставка вознаграждения предусмотрена по депозитам, размещенным на срок 6 месяцев.

Важно помнить, что эффективная процентная ставка — это не единственный показатель, который следует учитывать при выборе депозита. Также стоит обратить внимание на репутацию банка, условия досрочного закрытия вклада, возможность пополнения и снятия средств и другие условия.