Жарияланды 08.08.2024

Жаңартылды 04.06.2026

5 минут

2026 жылы қазақстандықтар бұрынғыдай зейнетақы жинақтарының бір бөлігін БЖЗҚ-дан тұрғын үй алуға, емделуге немесе жеке басқаруға беруге мерзімінен бұрын ала алады. Бұл ретте зейнетақы сомасы белгіленген жеткіліктілік шегінен асу керек. Осы жылдың басты жаңалығы — қаражатты алу кезінде 10% жеке табыс салығы (ЖТС) толық жойылды. Рәсім әлдеқайда тиімді болды. Ақшаны пайдалану үшін eGov қосымшасында немесе қордың сайтында қолжетімді соманы тексеріп, оператор-банкте (мысалы, Отбасы банк немесе Halyk) арнайы шот ашу және нақты мақсат бойынша өтінім беру қажет. 2026 жылы жеткіліктілік шегі өсті: мысалы, 30 жастағы тұлғалар зейнетақыдан ақша алу үшін олардың шотында 5,1 млн теңгеден артық сома болуы керек.

- БЖЗҚ зейнетақы жинақтары дегеніміз не?

- Зейнетақы жинағының калькуляторы

- Зейнетақы жинақтарын не үшін алуға болады?

- Қанша ақша алуға болады?

- Зейнетақы жинақтарын қалай алуға болады?

- Қорытынды

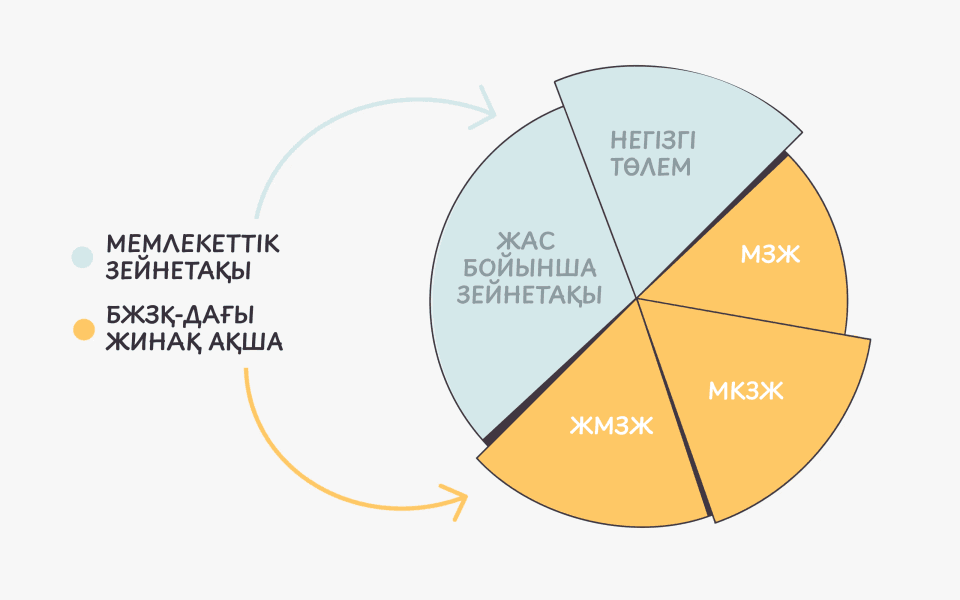

Ресми түрде жұмыс істейтін әрбір қазақстандық міндетті зейнетақы жарналарын (МЗЖ) төлейді.

МЗЖ – жұмыс беруші қызметкердің жалақысының 10 %-ын ай сайын ұстап, оның пайдасына Бірыңғай жинақтаушы зейнетақы қорына (БЖЗҚ) аударатын міндетті төлем.

2024 жылдың 1 қаңтарынан бастап зейнетақы жарналарының тағы бір түрі — ЖМЗЖ қосылды. Оларды жұмыс берушісі өз табысынан төлейді. 2024 жылғы мөлшерлеме — қызметкердің жалақысынан 1,5%. Ол біртіндеп өсіп, 2028 жылға қарай 5%-ға дейін жетеді.

2026 жылғы 1 қаңтардан бастап ЖБМЗЖ мөлшері 3,5%-ға дейін ұлғайтылды. Сонымен қатар жаңа Салық кодексі күшіне енді. Басты жаңалық: зейнетақы төлемдері (оның ішінде тұрғын үй жағдайларын жақсарту және емделу үшін) табыс салығынан (10%) толығымен босатылды.

Зиянды өндірістердің қызметкерлері үшін де кәсіби зейнетақы жарналары көзделген. Олардың мөлшері — 5%. Оларды да жұмыс берушісі өз табысынан төлейді.

Бұл ақшаның барлығы ай сайын БЖЗҚ-ға түседі. Зейнеткерлікке шыққан кезде қызметкердің жеке шотында оған өмірдің соңына дейін бөліп төленетін сома жинақталады.

| БЖЗҚ-дағы өз жинақтарынан басқа, қазақстандықтар мемлекеттен зейнетақы алады. Ол екі бөліктен тұрады. Бірінші бөлік — бұл базалық зейнетақы. 2026 жылы еңбек өтіліне байланысты ең төменгі күнкөріс деңгейінің (60 005 ₸) 65-105%-ын құрайды. Екінші бөлік — жасына байланысты зейнетақы. Оның мөлшері — кез келген 3 жылдық жұмыс үшін орташа айлық табыстың 60%-ы. Бірақ табысқа қойылатын шектеу 55 АЕК-ті құрайды. |

2023 жылдың шілдесінен бастап МЗЖ есебінен қалыптасқан зейнетақыны мерзімінен бұрын алуға болады. Бірақ шектеулер бар. Ақшаны тек белгілі бір мақсаттарға пайдалануға болады.

ҚР әлеуметтік кодексіне сәйкес зейнетақы жинақтарын тұрғын үй жағдайын жақсарту және емдеу үшін алуға болады. Екі жағдайда да алушы ақшаны өз қажеттіліктеріне, жұбайының немесе жақын туыстарының,

- атап айтқанда: ата-аналардың, оның ішінде асырап алушылардың;

- балалар, оның ішінде асырап алынғандардың;

- ағалы-інілілер мен апалы-сіңлілердің,

- ата-әжелердің;

- немерелердің пайдасына жұмсауы мүмкін.

Емдеу мақсаттарына стоматологиялық және офтальмологиялық қызметтер, қалпына келтіретін пластикалық операциялар, протондық, радионуклидтік және радиойодтерапия, радиохирургия, сирек кездесетін ауруларға көмек жатады.

Тұрғын үй жағдайларын жақсарту үшін зейнетақы жинақтарын

- ЖТҮҚ үшін тұрғын үй немесе жер учаскесін сатып алуға;

- бар ЖТҮҚ учаскесінде үй салуға;

- ипотеканы толық немесе ішінара өтеуге;

- ипотека бойынша бастапқы жарнаға;

- сатып алу құқығы бар тұрғын үйді жалдау шарты бойынша толық немесе ішінара төлем жасауға;

- «Отбасы банк» тұрғын үй құрылыс жинақ банкіндегі салымды толықтыру үшін жұмсауға болады.

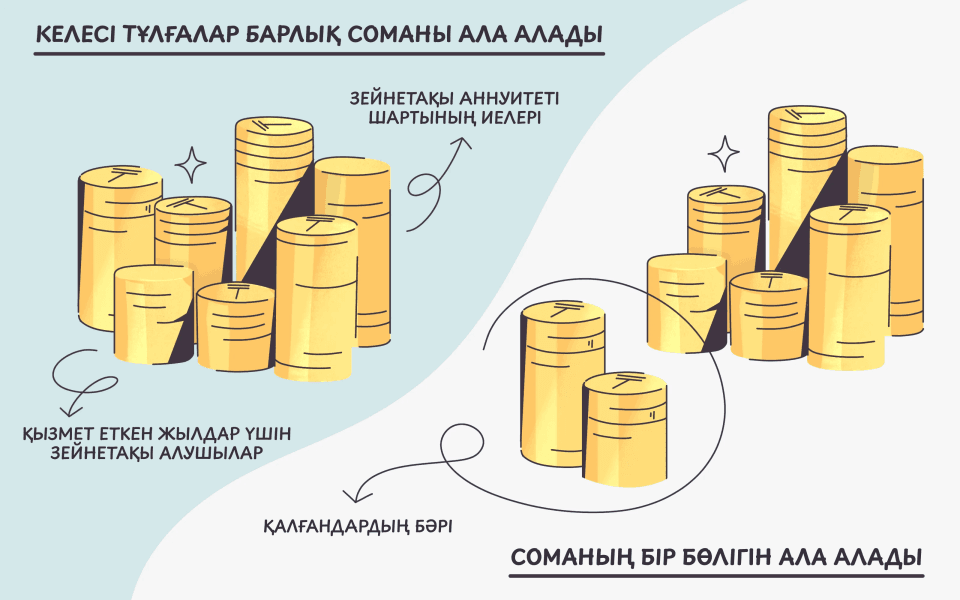

Барлық соманы азаматтардың екі санаты ғана ала алады:

- Еңбек сіңірген жылдары бойынша зейнетақы алған азаматтар: әскери қызметкерлер, құқық қорғау органдарының қызметкерлері, мемлекеттік фельдъегерлік қызметтің қызметкерлері. Толық тізім ҚР Әлеуметтік Кодексінің 212-бабында келтірілген.

- Сақтандыру компаниясымен зейнетақы аннуитеті шартын жасасқан адамдар. Бұл қызмет зейнетақыны мерзімінен бұрын алуға мүмкіндік береді: ер адамдарға 55 жастан бастап, ал әйелдерге 52 жастан бастап. Шарт жасасу үшін БЖЗҚ-дағы жеке шотта белгілі бір соманы жинақтау қажет. 55 жастағы ер адамдар үшін 2024 жылы ол шамамен 8,5 млн ₸, ал 52 жастағы әйелдер үшін шамаман 11 млн ₸ құрайды. Аннуитет шартын 45 жастан бастап жасауға болады, бұл жағдайда минималды сома бұдан кем болады. Бірақ төлемдер тек 55 және 52 жастан басталады.

Емделу, жөндеу жұмыстары және т.б.

10 000 ₸ бастап 9 500 000 ₸ дейін

Қалған қазақстандықтар БЖЗҚ-дағы шоттан жинақтардың бір бөлігін ғана алуы мүмкін. Бұл сома ең төменгі жеткіліктілік шегі бойынша анықталады. Ол Үкімет бекіткен әдістеме бойынша жасын ескере отырып есептеледі. Белгіленген шектен асып түстетін соманы толығымен емдеуге немесе үй сатып алуға болады. Сонымен қатар төлемді зейнеткерлік жасқа толмаған адамдар да алуы мүмкін. Ең басты шарт — БЖЗҚ-дағы шотта қажетті соманың жинақталуы. Әртүрлі жастағы ең төменгі жеткіліктілік шегі туралы деректердің БЖЗҚ сайтынан табуға болады.

Мысалы, 45 жастағы азамат үшін ең төменгі жеткіліктілік шегі — 7 610 000 ₸. Егер оның зейнетақы шотында 8 млн. ₸ жинақталған болса, ол 390 000 ₸ ала алады.

Еңбек сіңірген демалысқа шыққан адамдардың (ерлер 63 жаста, әйелдер 61 жаста) зейнетақы сомасын есептеу үшін орташа айлық кірісті ауыстыру коэффициенті қолданылады. Оны есептеу үшін барлық зейнетақы төлемдерін, соның ішінде мемлекеттік төлемдерді зейнетке шыққанға дейін орташа жалақы мөлшеріне бөлу керек. Алынған мән кем дегенде 40 болуы тиіс. Бұл жағдайда барлық жинақтаудың жартысын МЗЖ есебінен алуға болады.

| Әрбір қазақстандық БЖЗҚ-дан біржолғы төлем ала алмайды. Себебі бұған өте қатаң талаптар қойылады. Тұрғын үй, емделу немесе басқа мақсаттар үшін ақшаны басқа жолмен алуға болады. Мысалы, Home Credit банкінде 10 млн теңгеге дейінгі сомаға онлайн кредит ресімдей аласыз. Ол үшін кепіл қажет емес және мақсат кез келген болуы мүмкін. Банк өтінімді 3 минут ішінде қарастырып, ақша бірден картаға түседі. |

Қазақстандықтар арнайы платформа арқылы біржолғы зейнетақы төлемін ала алады. Өтінім беру үшін:

- Егер сізде ЭЦҚ жоқ болса, оны шығару керек. Мұны egov.kz порталы арқылы жасауға болады.

- Сізге қолжетімді соманы БЖЗҚ сайтындағы немесе мобильді қосымшасындағы жеке кабинеттен білуге болады.

- Сайт немесе мобильді қосымша арқылы «Отбасы банкте» зейнетақы төлемін алу үшін арнайы шот ашу қажет. Егер сіз туысқаныңызға ақша аударғыңыз келсе, оның да осындай шоты болуы керек.

- ЭЦҚ арқылы enpf-otbasy.kz платформасында авторландыру.

- Өзіңіз үшін немесе туыстарыңыз үшін төлемді пайдалану әдісін таңдау.

- Тізімнен мақсатты таңдау.

- Ақша алу сомасын енгізу.

- Табыс салығын ұстау әдісін көрсету: бірден толық немесе ай сайын тең бөліктермен.

- «Өтінім беру» батырмасын басу.

- Егер сіз ипотекаға ақша жұмсамақ болсаңыз, ЭЦҚ көмегімен төлем жасауға, табыс салығын төлеуге және кредиттік бюроға деректерді беруге келісімге қол қою.

Екі жұмыс күні ішінде «Отбасы банк» БЖЗҚ-ға өтінім береді, тағы 3–5 күннен кейін сіздің арнайы шотыңызға ақша түседі.

Оларды тұрғын үй жағдайларын жақсартуға 20 күн ішінде, ал емдеуге 45 күн ішінде жұмсау керек. enpf-otbasy.kz платформасындағы жеке кабинетте растайтын құжаттарды PDF форматында жүктеуге және ақша аудару үшін деректемелерді көрсетуге үлгеріп алу қажет. Егер бұл мерзімде жасалмаса, ақша зейнетақы қорына қайтарылады және төлемді қайта ресімдеуге тура келеді.

- Міндетті зейнетақы жарналары есебінен жинақталған ақшаны мерзімінен бұрын алуға болады. Бірақ шектеулер бар.

- Барлық ақшаны еңбек сіңірген жылдары бойынша зейнетақы алатын азаматтар бірден алуы мүмкін. Қалған қазақстандықтар жинақтардың бір бөлігін ғана ала алады.

- БЖЗҚ-дан түскен ақшаны тек тұрғын үй жағдайларын жақсартуға немесе емдеуге жұмсауға болады.

Емделу, жөндеу жұмыстары және т.б.

10 000 ₸ бастап 9 500 000 ₸ дейін

1. Зейнетақы жинақтарын мерзімінен бұрын алуға бола ма?

Иә, Қазақстанда белгіленген талаптарға сай зейнетақы жинақтарының бір бөлігін мерзімінен бұрын пайдалануға рұқсат етіледі.

2. Зейнетақы жинақтарын қандай мақсаттарға пайдалануға болады?

Ережеге сәйкес, зейнетақы жинақтарын келесі мақсаттарға пайдалануға болады:

• Тұрмыс жағдайын жақсарту, оның ішінде:

• ЖТҮҚ үшін тұрғын үй немесе жер учаскесін сатып алу.

• Тұрғын үй салу немесе жөндеу.

• Ипотеканы өтеу немесе бастапқы жарна.

• Жалдамалы тұрғын үйді сатып алу.

• «Отбасы банк» депозитін толықтыру.

• Медициналық қызметтерге төлем жасау, оның ішінде:

• Стоматологиялық және офтальмологиялық ауруларды емдеу.

• Күрделі операциялар, оның ішінде пластикалық хирургия.

• Сирек кездесетін ауруларды емдеу.

• Радиотерапия, протондық терапия және басқа да мамандандырылған ем түрлері.

3. Зейнетақы жинақтарын кім пайдалана алады?

Зейнетақы жинақтарын келесі тұлғалар пайдалана алады:

• ҚР азаматтары, олардың БЖЗҚ-дағы жинақ сомасы жеткіліктілік шегінен асқан жағдайда.

• Жинақтарды тек өз қажеттіліктеріңіз үшін ғана емес, сонымен қатар жұбайыңыз/зайыбыңыз, ата-анаңыз, балаларыңыз, ағаларыңыз, әпкелеріңіз, әжелеріңіз бен аталарыңыз үшін де пайдалануға болады.

4. Зейнетақы жинақтарын алуға болатынын қалай тексеруге болады?

Қолжетімді соманы тексеру үшін келесі әрекеттерді орындау қажет:

• БЖЗҚ сайтында жеке кабинетке кіру.

• Балансты тексеріп, оны жеткіліктілік шегімен салыстыру.

• Егер сома минималды шектен асып кетсе - жинақтардың бір бөлігін пайдалануға болады.

5. Зейнетақы жинақтарын алуға қалай өтінім беруге болады?

Өтініш беру процесі бірнеше кезеңнен тұрады:

1. «Отбасы банкінде» арнайы шот ашу.

2. enpf-otbasy.kz платформасы арқылы өтінім беру.

3. Пайдалану мақсатына байланысты растайтын құжаттарды ұсыну.

4. Тексеріс пен қаражат аударылуын күту.

6. Ақшаны алу үшін қандай құжаттар қажет?

Құжаттар тізімі мақсатқа байланысты ұсынылады:

• Үй сатып алу үшін: сатып алу-сату шарты, ипотека шарты немесе сатып алу құқығымен жалдау шарты.

• Емдеуді төлеу үшін: медициналық қорытынды және қызметтер ақысын төлеу шоттары.

7. Зейнетақы ақшасын қандай мерзімде пайдалану керек?

«Отбасы банк» арнайы шотына аударылған қаражатты 45 жұмыс күні ішінде пайдалану қажет.

Егер қаражат белгіленген мерзімде пайдаланылмаса, олар автоматты түрде БЖЗҚ-ға қайтарылады.

8. Зейнетақы жинақтарын туыстардың жинақтарымен біріктіруге бола ма?

Иә, зейнетақы жинақтарын жақын туыстардың жинақтарымен біріктіріп, бірге пайдалануға болады.

9. Алынған зейнетақы жинақтарына салық салынады ма?

Иә, зейнетақы жинақтарын алу кезінде табыс салығының (ЖТС) 10%-ы ұсталады.

Алайда салықты:

• Бірден төлеуге болады.

• Зейнетке шыққанға дейін кейінге қалдыруға болады.

10. Қосымша ақпарат алу үшін қайда жүгіну керек?

Қосымша ақпаратты келесі жолдармен алуға болады:

• БЖЗҚ ресми сайтында.

• eGov.kz сайтында жеке кабинет арқылы.

• «Отбасы банкінде» (тұрғын үй бағдарламалары бойынша).