Жарияланды 29.04.2025

Жаңартылды 14.05.2026

10 минут

3 минутқа дейін

Ақшалай кредит алу — жөндеу жұмыстарын жасау, қарыздарды өтеу сияқты қаржылық мәселелерді шешудің тиімді әдісі. Қазақстанда көптеген адамдар дәл осы кредит түрін ресімдейді, өйткені қолма-қол ақшаны кез келген мақсатқа пайдалануға болады. Алайда, кейде кредитке өтінім мақұлданбайды.

Адамдарда «Менің төлем қабілеттілігім жоғары болса да, маған кредит неге берілмейді?» деген сұрақ туындайды. Мұндай жағдайларды болдырмау үшін банк кредит беруден неге бас тартатынын түсіну маңызды.

Home.kz банкінің саясаты мен Қазақстанның қолданыстағы заңнамасы аясында ақшалай кредитке өтініштің мақұлданбауының негізгі себептерін қарастырайық.

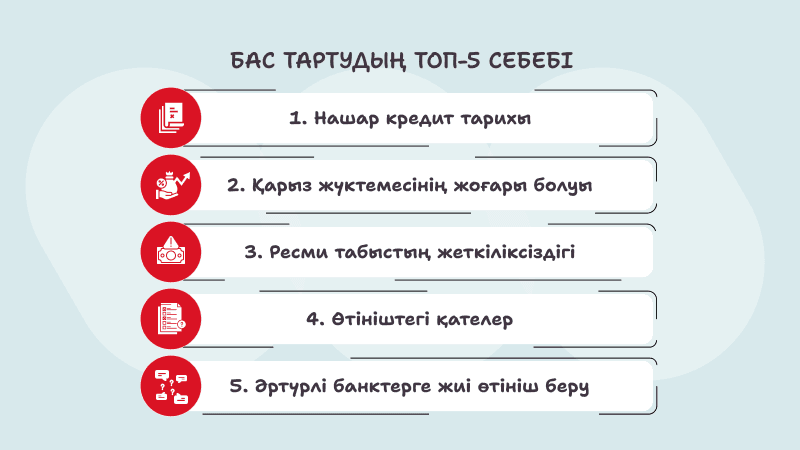

Кредит алу процесі тек өтінім мен шешім күтуге байланысты болмайды. Банктер қарыз алушыны жан-жақты тексереді: оның жасын, табысын, кредиттік тарихын және төлем жасау тәртібін зерттейді. Тіпті кішкентай сәйкессіздіктер де соңғы шешімге әсер етуі мүмкін.

Қазақстанның заңнамасы мен банк саясаты бойынша негізгі критерийлердің бірі — қарыз алушының жасы. Қазақстанда қанша жастан бастап кредит алуға болады және нақты шектеулер қандай? Қазақстан заңнамасы бойынша кредит берілетін минималды жас — 22 жас, бірақ кейде тұрақты табыс болған жағдайда — 18 жастан бастап берілуі мүмкін. Дегенмен, home.kz сияқты банктерде кредит әдетте 21-75 жас аралығындағы адамдарға беріледі. Егер өтініш беруші 21 жасқа толмаған немесе 75 жастан асқан болса, жүйе өтінімнен автоматты түрде бас тартады.

Сондай-ақ кредит мерзімі аяқталған кездегі жас та ескеріледі. Мысалы, егер клиент 64 жаста болса және ол 5 жылдық кредитке өтініш берсе, банк өтінішті қабылдамауы мүмкін.

Банк шешімді қарыз алушының қарызды қайтару қабілетіне негіздеп қабылдайды. Егер клиенттің ресми табысы болмаса немесе ол өзінің табысын дәлелдейтін құжаттарды ұсынбаса, банк өтінімнен бас тартуы мүмкін. Туысқандардан келген ақша аударымдары немесе жеке кәсіптен түсетін табысты растайтын құжаттар болмаса, олар сенімді табыс көзі деп саналмайды.

Home.kz банкі өтінішті қарау кезінде табыс туралы анықтамалар мен картаға түсетін қаражат, зейнетақы аударымдары, жеке кәсіпкерлік құжаттары сияқты табыс көздерін бағалайды. Бірақ егер ешқандай растайтын құжат болмаса, жүйе өтінішті қабылдамауы мүмкін. Сондықтан әсіресе өзін-өзі жұмыспен қамтыған азаматтардың кредитке өтінімдері мақұлданбайды.

Қазақстанда кредиттер ұлттық кредит тарихы бюроларында тіркеледі. Егер клиенттің мерзімі кешіктірілген төлемдері немесе қарыздары болса, бұл кредиттік рейтингке әсер етеді. Тіпті 30 күннен артық уақытқа кешіктірілген төлем болса да, жаңа қарыз алу мүмкіндігі азаяды.

Банктер скоринг жүйесін қолданады. Онда кредит тарихы нашар болса, ол кредит алу мүмкіндігін азайтады. Егер "Неліктен маған кредит мақұлданбайды?" деген сұрақ туындаса, сізде бес-алты жыл бұрын алған қарыздар болуы мүмкін.

Өтінім берер алдында кредит тарихын eGov немесе бірінші кредиттік бюро арқылы тексеру керек. Егер қателіктер анықталса, оларды түзету керек. Егер кредит тарихы шынымен нашар болса, біраз уақыт күтіп, қарыздарды өтеп, бірнеше айдан кейін қайта өтінім беру қажет.

Клиенттің профилі жақсы болса да, дұрыс емес енгізілген ЖСН немесе аты-жөні, жалған жұмыс орны немесе дұрыс көрсетілмеген табыс сияқты қарапайым қателіктер үшін оған бас тартылуы мүмкін. Деректер автоматты түрде тексеріледі. Егер ұсынылған ақпарат мемлекеттік органдардың немесе ішкі жүйелердің базаларымен сәйкес келмесе, өтінім қабылданбайды.

Сондай-ақ өтініште бір-біріне қайшы келетін мәліметтер, мысалы, клиенттің зейнетақы аударымдары жоқ, бірақ жоғары табыс көрсетілсе, жүйе өтінішті қабылдамауы мүмкін. Банк мұны алдау әрекеті ретінде бағалауы мүмкін.

Егер Home Credit Bank кредитті мақұлдамаса, ең алдымен ұсынылған ақпаратты тексерген жөн: барлық мәліметтер, табыс пен байланыс деректері дұрыс енгізілуі керек. Қателіктер болса, оларды түзетіп, қайта өтініш беру қажет. Біздің банкте клиент 30 күннен кейін қайта өтініш бере алады. Өткені жаңа деректер енгізілген кезде база жаңартылады. Сондықтан қайта өтініш бергеннен кейін мақұлдау ала аласыз.

Өтініш беруші барлық талаптарға сәйкес келсе де, банктің ішкі саясатына байланысты өтініш мақұлданбауы мүмкін. Егер бәрі дұрыс болса, неге кредит берілмейді? Банктің тәуекелдерді бағалайтын арнайы скоринг жүйесі бар. Ол клиенттің тұрғылықты жері, кәсібі, кредит алуға өтініштері, қазіргі қарыз жүктемесі, асырауындағы адамдар және т.б. факторларды негізге алады.

Home.kz банкі әрдайым кредит бермеу себептерімен бөліседі. Егер клиенттің бұрынғы өтініштері мақұлданбаған болса, бұл да нәтижеге әсер етеді.

Егер сізге кредит беруден бас тартылса, бірден қайта өтініштер жіберудің қажеті жоқ — бұл жағдайды нашарлатуы мүмкін. Бас тарту себебін анықтап, кемшіліктерді жою қажет.

Біз қайта өтінімді соңғы өтінімнен кейін кемінде 30 күннен кейін беруді ұсынамыз. Бұл уақытта сіздің кредиттік қабілеттілігіңіз туралы жаңартылған мәліметтер барлық мемлекеттік жүйелерде сақталады. Бұл қайта өтінім бергенде мақұлдау мүмкіндігін арттырады.

Біріншіден, home.kz сайтындағы қолма-қол кредит калькуляторын пайдаланыңыз. Бұл кредит сомасын, мерзімін және жүктемесін есептеуге мүмкіндік беретін тегін құрал. Ол сіздің табысыңызға байланысты сұралған сома қаншалықты мақұлдануы мүмкін екенін анықтауға көмектеседі.

Екіншіден, өзіңіздің кредит тарихыңызды тексеріңіз. Егер ол нашар болса, ескі қарыздарды өтеп, тиісті анықтаманы сұраңыз. Содан кейін 3–6 ай күтіп, қайта өтінім беріңіз.

- Сіз home.kz арқылы кредиттерді қайта қаржыландыру мүмкіндігін қарастыра аласыз. Бұл ай сайынғы жүктемені азайтуға, ыңғайлы төлем кестесін алуға және қаржылық жағдайды жақсартуға көмектеседі.

- Қайта өтінім беру уақытын күткенше, home.kz-тің OZEN картасын пайдалануды ұсыныламыз. Бұл карта қолма-қол ақшасыз сатып алулар үшін өте ыңғайлы, ол шығындарды тиімді бақылауға мүмкіндік береді, әрі дұрыс пайдаланған жағдайда кредит тарихыңызды жақсартуға көмектеседі.

Сонымен қатар ұсынылған деректердің дұрыстығын тексеру маңызды. Кейде дұрыс толтырылған және жаңартылған ақпаратпен өтініміңіз мақұлдануы мүмкін.

Home.kz-те кредитті жылдам әрі оңай ресімдеуге болады: ол үшін онлайн өтінім беру, қажетті құжаттарды жүктеу және қысқа мерзімде шешімді күту қажет. Негізгі талаптар: қарыз алушы 22 жастан асқан болуы, оның табысы және жақсы кредит тарихы болуы керек.

Сонымен қатар кредит ресімдеу барысында басқа банктерден алынған үзінді көшірмелерді қосу арқылы сіз банк шешімін жылдамдатып, мақұлдау мүмкіндігін арттыра аласыз.

Home.kz артықшылықтары: бекітілген пайыздық мөлшерлеме, ашық әрі түсінікті шарттар, калькулятор арқылы онлайн есептеу мүмкіндігі және ыңғайлы төлеу жүйесі. Сондай-ақ банк кредитті қайта қаржыландыру мүмкіндігін ұсынады — бірнеше кредитті бір кредитке біріктіріп, тиімді мөлшерлемені алуға болады.

Күнделікті шығындар үшін OZEN картасын ресімдеуге болады — бұл мобильді қосымшадағы заманауи қаржылық құрал.

Осылайша егер сізге кредит мақұлданбаса, көңіліңізді түсірмеңіз. Бас тарту себептерін анықтап, деректерді тексеріңіз. Ал қолма-қол кредит, home.kz-те қайта қаржыландыру және OZEN картасы сияқты құралдардың арқасында қаржыны оңай әрі сенімді түрде басқаруға болады.