Жарияланды 24.07.2025

Жаңартылды 14.05.2026

8 минут

Қазіргі тұтынушылар тауарлар мен қызметтерді төлеудің тиімді жолдарын жиі іздейді. Қазақстанда кредит картасы мен бөліп төлеу ең танымал нұсқалар болып табылады. Күнделікті қажеттіліктер үшін қайсысы тиімді? Ал ірі шығындар кезінде қай нұсқаны таңдаған жөн? Бұл мақалада кредит картасы мен бөліп төлеу картасының айырмашылықтарын, артықшылықтары мен кемшіліктерін талдап, жеке қаржыңызды басқаруға нақты көмектесетін дұрыс таңдау жасау жолдарын қарастырамыз. Барлық ұсыныстар home.kz банкінің өнімдеріне және Қазақстан Республикасының қолданыстағы заңнамасына негізделген.

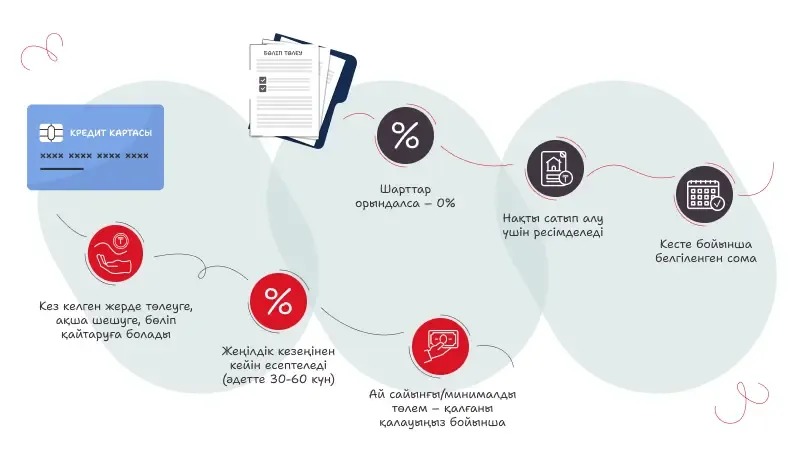

Кредит картасы — бұл банк ұсынатын өнім, оның көмегімен клиент алдын ала белгіленген сома шегінде қаражатты пайдалана алады. Қаражатты бірден кез келген сатып алуға жұмсауға болады. Қарызды клиент белгіленген мерзім ішінде толық немесе бөліп төлеу арқылы өтей алады. Көбіне пайыз есептелмейтін жеңілдік кезеңі қарастырылған. Бұл — күнделікті шығындар мен күтпеген жағдайларға арналған ыңғайлы шешім.

Бөліп төлеу — бұл тауар немесе қызмет құнын бірнеше тең төлемге бөліп, ай сайын төлеуге мүмкіндік беретін төлем тәсілі. Маңызды ақпарат: бөліп төлеу кезінде, егер барлық шарттар орындалса және төлемдер белгіленген кесте бойынша жүргізілсе, пайыздар есептелмейді. Әдетте мұндай төлем тәсілі серіктес дүкендерде нақты бір тауарға немесе қызметке ресімделеді. Бұл тұрмыстық техника, жиһаз, жолдамалар және басқа да қымбат тауарларды сатып алғанда тиімді шешім болады.

Одан да ыңғайлы болу үшін home.kz банкінің көптеген серіктестер желісінде қосымша комиссияларсыз бөліп төлеу мүмкіндігін ұсынатын OZEN бөліп төлеу картасын пайдалануға болады.

Екі өнім де төлемді бөліп төлеу мүмкіндігін ұсынғанымен, олардың арасында айырмашылықтар бар. Ең басты айырмашылық — пайызды есептеу шарттары мен қаражатты пайдалану тәсілі.

Пайыздық мөлшерлеме. Бөліп төлеуде, әдетте, пайыз есептелмейді. Ал кредитте (соның ішінде кредит картасында да) жеңілдік кезеңі аяқталғаннан кейін пайыздар есептеледі.

Пайдалану мақсаты. Бөліп төлеу нақты бір сатып алу жасау үшін ресімделеді. Ал кредит қаражатын кез келген мақсатта пайдалануға болады.

Ресімдеу. Бөліп төлеу, әдетте, сатып алу орнында жасалады. Кредит картасын алдын ала ресімдеп, қажет кезде қолдануға болады.

Икемділік. Кредит картасымен тауарлар сатып алуға, ақша аударуға немесе шетелде төлем жасауға болады.

Бөліп төлеу картасы мен кредит картасының басты айырмашылықтарын салыстырып көрейік:

Бөліп төлеу картасы банкпен серіктестік орнатқан шектеулі дүкендер желісінде ғана қолданылады. Ол — пайызсыз мерзімі кейінге қалдырылған төлем құралы. Алайда бұл картаны серіктес болып табылмайтын дүкендерде пайдалануға болмайды.

Кредит картасын кез келген сауда нүктесінде, интернет-дүкендерде және офлайн төлем кезінде де пайдалануға болады. Бірақ өтеу шарттары бұзылған жағдайда, пайыз есептеле бастайды.

Осы айырмашылықтар клиенттің мақсаты мен шығындарының жиілігін ескере отырып, қай құралдың өзіне тиімді екенін нақты бағалауына көмектеседі.

Екі нұсқаның біреуін таңдаған кезде сатып алу сипатына және оның жиілігіне назар аудару керек.

Күнделікті шығындар үшін (азық-түлік, жанармай, тұрмыстық тауарлар), әсіресе жеңілдікті кезең бар болған жағдайда, кредит картасы ыңғайлы болады.

Ірі сатып алулар үшін (тұрмыстық техника, жиһаз), әсіресе бір сауда нүктесінде, артық төлемсіз бөліп төлеу тиімді болады.

Сондықтан таңдау жасаған кезде алдымен өнімді қандай жағдайда және қандай мақсатпен қолданатыныңызды нақтылау қажет.

Кредит пен бөліп төлеудің тиімділігін негізгі параметрлер бойынша салыстырып көрейік.

Кредит картасы:

- пайдалану икемділігі;

- кез келген уақытта лимитке қол жеткізу;

- онлайн және шетелде төлеу мүмкіндігі;

- жеңілдік кезеңінен кейін пайыздарды есептеу;

- уақытында төлем жасалмаса, артық төлемдер мен төлем мерзімін кешіктіру тәуекелдері бар.

кез келген уақытта лимитке қол жеткізу;

Бөліп төлеу:

- шарттар сақталған жағдайда артық төлемдер болмайды;

- бюджетті жоспарлау жеңіл;

- төлем кестесінің түсінікті болуы;

- тауарларды/қызметтерді таңдауда шектеу бар;

- серіктестік желіге тәуелділік;

- төлем мерзімдерін өзгерту қиын.

Сонда қайсысын таңдаған дұрыс? Барлығы клиенттің мақсатына байланысты: сізге әмбебап құрал қажет болса — кредит картасы, ал нақты сатып алу үшін — бөліп төлеу.

home.kz банкі клиенттеріне 6 айға пайыз есептелмейтін жеңілдікті кезең бар Ozen кредит картасын ұсынады. Мобильді қосымша арқылы тауарлар мен қызметтерге төлем жасауға, қолма-қол ақша алуға және барлық шығындарды бақылауға болады. Икемді шарттардың арқасында әрбір клиент жеке лимиттерді орнатып, төлемдер мен шығындар туралы хабарламалар алып, артық төлемдерден сақтана алады. Бұл карта күнделікті өмірде де, сапар барысында да әмбебап қаржылық құрал болып табылады.

Сонымен қатар home.kz-тің кредит карталары бонус бағдарламаларын, нақты уақыт режимінде операцияларды бақылау мүмкіндігін және шығындар бойынша талдау құралдарын ұсынады. Бұл қаржысын ашық әрі тиімді басқарғысы келетін жандар үшін өте ыңғайлы шешім.

Бөліп төлеуді ресімдегісі келетін клиенттер үшін home.kz банкі бірқатар дүкендер және сервистермен серіктестік бағдарламаларын жүзеге асырады. home.kz арқылы сатып алу жасаған кезінде клиент тауардың құнын пайызсыз, 24 айға тең төлемдермен төлей алады. Барлық шарттар алдын ала нақты келісіледі. Бөліп төлеу — артық төлегісі келмейтін және нақты не сатып алатынын білетін жандар үшін тиімді шешім.

Банк енді бөліп төлеу тек ірі сауда желілерінде ғана емес, ел аумағындағы жергілікті сауда нүктелерінде де қолжетімді болу үшін серіктес дүкендер желісін үнемі кеңейтіп отырады.

Сіз әлі таңдау жасай алмай жатсаңыз, home.kz банкінің мамандары сіздің мақсаттарыңызға, табысыңызға және жеке қалауыңызға сай оңтайлы шешім қабылдауға көмектеседі. Банк бөлімшесінде немесе онлайн режимде тегін кеңес алып, ай сайынғы төлемді есептеп, қажетті өнімді оңай ресімдеуге болады. Мұндай тәсіл жеке қаржылық жағдайға сай келетін шешімді таңдап, тәуекелдерді азайтуға мүмкіндік береді.

Сонымен қатар home.kz банкінің мобильді қосымшасы арқылы жеке ұсыныстарға ие болуға болады: сіздің шығындарыңыз бен қаржылық мақсаттарыңызға сүйене отырып, жүйе сізге сай келетін өнімді таңдауға көмектеседі.

Кредит картасы мен бөліп төлеу — екі түрлі қаржылық құрал. Екеуі де түрлі жағдайларда пайдалы болуы мүмкін. Ең бастысы — олардың айырмашылығын түсіну, қаржылық мақсатыңызға сай келетін өнімді таңдау және сенімді шешімдерге сүйену. home.kz банкі әр жағдайға тиімді екі нұсқаны да ұсынады.

Таңдау — өзіңізде. Ең бастысы, ол саналы әрі қажеттіліктеріңізге сай шешім болу керек. Ал home.kz мамандары кез келген қаржылық мақсатқа арналған ең тиімді құралды таңдауға әрдайым көмектесуге дайын.

Қаржыңызды сауатты басқаруға арналған пайдалы кеңестер мен идеяларды home.kz блогынан оқыңыз.

Жауап: Home Credit Bank ұсынатын кредит картасы — бұл алдын ала мақұлданған қаражат лимиті шегінде кез келген мақсатта пайдалануға болатын құрал. Сонымен қатар ол бойынша 6 айға дейін пайызсыз жеңілдікті кезең қарастырылған. Ал Home Credit Bank ұсынатын бөліп төлеу — бұл банк серіктестері арқылы нақты бір тауар немесе қызмет үшін төлем жасау тәсілі, мұнда төлемдер тең бөліктермен жүзеге асырылады және шарттар орындалса, пайыздар есептелмейді.

Жауап: Home Credit Bank кредит карталары бойынша 6 айға жеңілдікті кезеңді ұсынады. Осы кезең ішінде сіз карта арқылы жасаған сатып алуларыңыз үшін пайыздар төлемейсіз. Егер сіз бұл қарызды жеңілдікті кезең аяқталғанға дейін толық өтесеңіз, ешқандай қосымша пайыздар есептелмейді.

Жауап: Home Credit Bank ұсынатын бөліп төлеу тек белгілі дүкендер мен қызмет көрсетушілермен жасалған серіктестік бағдарламалар аясында ресімделеді. Яғни тауарлар немесе қызметті артық төлемсіз банк серіктестері арқылы бөліп төлеуге ресімдеуге болады. Серіктестер тізімі үнемі толықтырылып отырады, онымен home.kz сайтында немесе мобильді қосымшада танысуға болады.

Жауап: Егер сіз қай өнімді таңдаған дұрыс екенін білмей жүрсеңіз, Home Credit Bank мамандары сізге тегін кеңес беруге дайын. Сіз банк бөлімшесіне жүгіне аласыз немесе онлайн көмек ала аласыз. Мамандар сіздің қаржылық мақсаттарыңыз бен қажеттіліктеріңізді талдап, ең тиімді және қолайлы өнімді таңдауға көмектеседі. Сонымен қатар, жеке ұсыныстар home.kz мобильді қосымшасында да қолжетімді болуы мүмкін.