Опубликовано 18.06.2025

Обновлено 03.06.2026

7 минут

В условиях нестабильного валютного курса и глобальных экономических колебаний вопрос, где хранить сбережения — в тенге или в иностранной валюте — особенно актуален для казахстанцев. Каждый хочет не только сохранить, но и приумножить свои накопления. Выбор между вкладом в тенге и долларовым депозитом может оказаться непростым, особенно если нет достаточной информации или четкого понимания своих целей.

В этой статье мы расскажем о плюсах и минусах вкладов в национальной валюте и в долларах, сравним условия, риски и доходность, а также дадим советы, как повысить эффективность своих накоплений с помощью инструментов home.kz.

Доходность вкладов в тенге, как правило, выше, чем у валютных. Банки в Казахстане предлагают привлекательные процентные ставки особенно по срочным вкладам. Доходность по вкладам формируется исходя из базовой ставки Национального банка. Дополнительно банки могут предлагать надбавки к ставке при выполнении определенных условий — например, при открытии депозита онлайн, использовании мобильного приложения или при размещении крупных сумм.

Чтобы выбрать лучший депозит в Казахстане, важно сравнить предложения от разных банков, учесть период размещения, возможность пополнения и условия досрочного снятия. Кроме того, обращайте внимание на надежность финансового учреждения и наличие участия в системе страхования вкладов.

Тенге, как и любая национальная валюта, подвержен влиянию внешних факторов: цен на нефть, геополитики, глобальных рынков. Это может вызывать инфляционные риски и колебания покупательной способности.

Все вклады — как в тенге, так и в иностранной валюте, застрахованы системой гарантирования депозитов. Основное отличие между ними заключается в том, что сумма страхового покрытия по валютным депозитам ниже, чем по вкладам в национальной валюте. Это стоит учитывать при размещении крупных сумм и при выборе валюты размещения.

Депозиты в тенге подойдут тем, кто получает доход в национальной валюте и стремится получить более высокую доходность без привязки к валютным колебаниям. Это также разумный выбор при краткосрочных цeлях — например, для формирования резервного фонда, накоплений на крупную покупку в Казахстане или создания финансовой подушки. Для тех, кто предпочитает стабильность и предсказуемость, вклад в тенге может быть оптимальным решением.

Депозиты в долларах традиционно менее доходны, чем в тенге. Как правило, в настоящее время ставка по таким вкладам не превышает 1% и уже продолжительное время сохраняется на этом уровне. Такие вклады обычно открываются на срок от 6 месяцев до 2 лет.

Важно учитывать, что в Казахстане процент по депозитам в долларах может не перекрывать инфляцию и в основном выполняет функцию валютной «тихой гавани», позволяя сохранять часть капитала в периоды нестабильности и колебаний курса тенге.

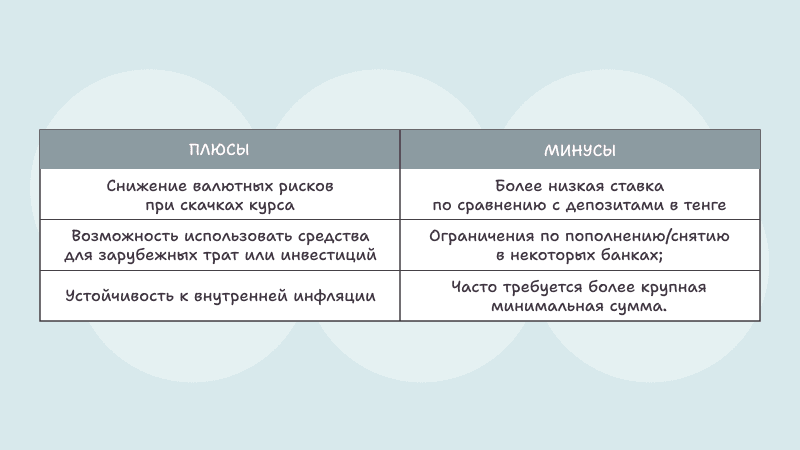

Преимущества:

- снижение валютных рисков при скачках курса;

- возможность использовать средства для зарубежных трат или инвестиций;

- устойчивость к внутренней инфляции.

Недостатки:

- более низкая ставка по сравнению с депозитами в тенге;

- низкая сумма страхования;

- часто требуется более крупная минимальная сумма.

Ответ зависит от ваших финансовых целей и ожиданий. Если вы планируете крупные траты в валюте или хотите защитить часть накоплений, долларовый вклад может быть разумным решением. Однако покупка валюты на пике может оказаться невыгодной. Анализируйте динамику курса, новости Нацбанка и диверсифицируйте вложения. Особенно важно избегать эмоциональных решений и учитывать долгосрочную перспективу.

Критерий | Вклад в тенге | Долларовый депозит |

| Средняя доходность | 13–16% | До 1% |

| Страхование | До 20 000 000 тенге | До 5 000 000 в тенговом эквиваленте |

| Волатильность курса | Высокая | Ниже |

| Удобство и доступность | Максимальная | Могут быть ограничения |

Если вы сомневаетесь, в какой валюте хранить сбережения, разумным решением будет диверсификация: часть в национальной валюте, часть — в долларах или евро. Так вы сможете минимизировать риски и обеспечить финансовую устойчивость. Это особенно актуально при экономической неопределенности.

Нет универсального рецепта. Лучший вариант зависит от:

- горизонта накоплений (краткосрочный или долгосрочный);

- валюты доходов и расходов;

- отношения к риску;

- целей: сбережения, защиты, накопления.

Также можно открыть сразу два вклада: один в тенге с высокой доходностью, другой — в валюте, для защиты от колебаний курса. Такой подход широко используется опытными инвесторами и подходит для финансово ответственного планирования.

Если вы платите кредиты, то часть дохода уходит на проценты. Рефинансирование через home.kz поможет снизить ежемесячные расходы и направить освободившиеся средства на накопления. Это особенно важно при высокой кредитной нагрузке или если ставка по текущему займу выше рыночной.

С ее помощью удобно отслеживать расходы. К тому же карта OZEN позволяет контролировать ежедневные расходы и формировать привычку откладывать даже с повседневных трат.

- Сформируйте резервный фонд, минимум на 3–6 месяцев расходов.

- Ведите учет доходов и трат.

- Используйте финансовое планирование и автоматическое накопление.

- Диверсифицируйте: часть — в нацвалюте, часть — в стабильной иностранной.

- Следите за изменениями ставок и не бойтесь менять банк или продукт при необходимости.

Читайте блог home.kz — здесь регулярно публикуются статьи о финансовом планировании, управлении личным и семейным бюджетами.

Выбор между вкладом в тенге и депозитом в долларах зависит от ваших целей, отношения к рискам и финансовой стратегии. Национальная валюта — это высокая доходность и простота, иностранная — защита от колебаний курса.

В некоторых случаях разумно сочетать оба варианта. Главное — подходить к накоплениям осознанно и пользоваться всеми возможностями для роста.

Проверьте свою финансовую ситуацию, изучите продукты home.kz и начните строить финансовую подушку уже сегодня. Ведь именно осознанный подход к деньгам позволяет не просто сохранить их, а эффективно управлять ресурсами и уверенно смотреть в будущее.