Опубликовано 27.06.2025

Обновлено 14.05.2026

6 минут

Покупка техники, мебели или даже одежды в рассрочку стала в Казахстане обычным делом. Это удобно, быстро и, казалось бы, доступно каждому. Но многие сталкиваются с неожиданной ситуацией: банк не одобряет рассрочку. Разбираемся в этой статье, почему так происходит и что делать, если не дают рассрочку.

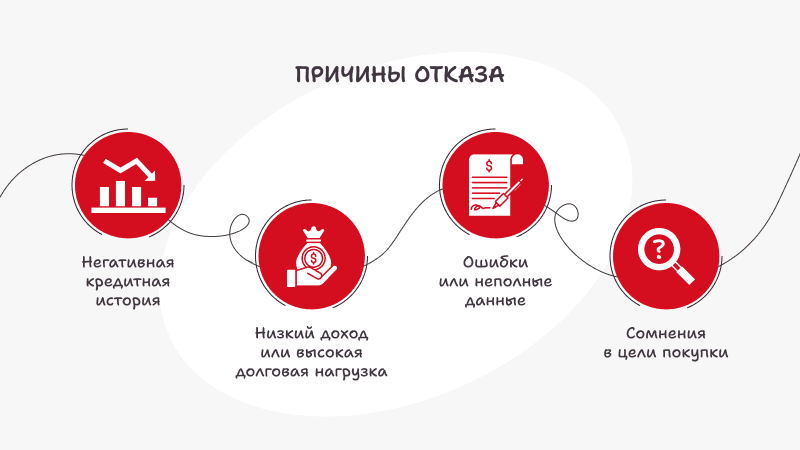

Кредитная история — это ваш «репутационный паспорт» в мире финансов. Она отражает, как вы в прошлом обращались с займами: платили ли вовремя, были ли просрочки, закрыты ли кредиты полностью. Если в истории есть задолженности, это главный сигнал банку не рисковать.

Даже если вы давно не брали кредиты, отсутствие истории может быть воспринято как недостаток информации. Поэтому при вопросе, почему не дают рассрочку, первое, что стоит проверить — это кредитную историю.

Банки рассчитывают вашу платежеспособность по формуле: доход минус уже существующие обязательства. Даже при стабильной работе может оказаться, что ваши ежемесячные платежи (включая аренду, другие кредиты и т. д.) превышают допустимую норму.

Пример: вы получаете 300 000 тенге, но ежемесячно платите 150 000. Это уже 50% от дохода. Банк может отказать, опасаясь новых рисков.

Даже мелкие ошибки в анкете или отсутствие нужных документов могут привести к автоматическому отказу. Иногда системы скоринга — алгоритмы, которые оценивают надежность клиента — воспринимают неполные данные как недостоверные.

Поэтому перед подачей заявки проверьте, что анкета заполнена без ошибок, а все документы, которые к ней прилагаются, корректны.

Банк может не одобрить рассрочку, если заподозрит, что товар будет использоваться не по назначению или есть нестандартные риски (например, вы берете дорогой товар, но не указываете стабильный источник дохода).

Иногда автоматическая система считает покупку «нестандартной» и требует ручной проверки, что тоже может повлиять на решение.

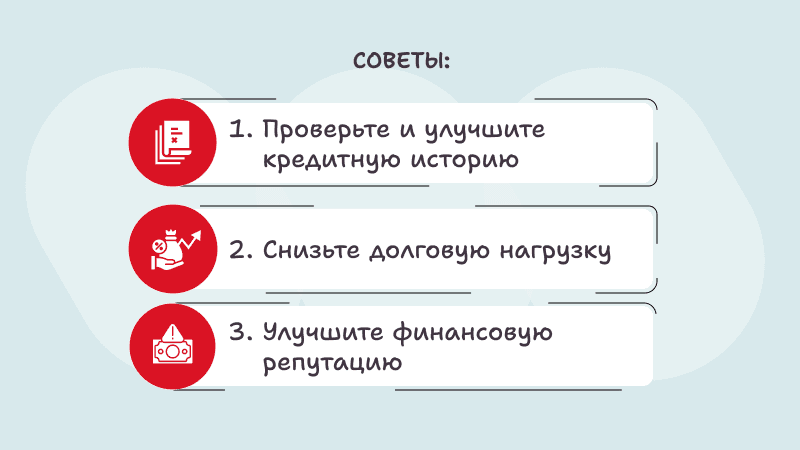

Вы можете бесплатно запросить свою кредитную историю через сайты Первого кредитного бюро Казахстана. Убедитесь, что в ней нет ошибок, и начните с восстановления доверия:

- погасите задолженности;

- закройте неиспользуемые кредитные карты;

- начните пользоваться кредитом ответственно (например, картой с небольшим лимитом).

Если вы уже имеете кредиты, подумайте о рефинансировании. Через home.kz можно объединить несколько займов в один и уменьшить ежемесячную нагрузку.

Также проанализируйте свои траты и посмотрите, где можно сократить расходы.

Регулярные поступления на карту, оплата счетов без просрочек, отсутствие долгов — все это увеличивает ваш «рейтинг» в глазах банков. Откройте депозит, оплачивайте услуги онлайн и пользуйтесь картой OZEN от home.kz — она позволяет контролировать расходы и выстраивать хорошую кредитную историю.

Иногда рассрочку одобряют, но с завышенной ставкой или навязанными дополнительными услугами. Вы вправе:

- отказаться от подписания договора;

- сравнить предложения от других банков;

- задать уточняющие вопросы консультанту.

Важно помнить: одобрение — это не обязанность подписывать договор. Если вас не устраивают условия, не стесняйтесь отказаться.

Вместо рассрочки можно рассмотреть:

- кредит с льготным периодом;

- кредитную карту с беспроцентным периодом (например, карта OZEN от home.kz);

- рефинансирование старых обязательств, чтобы высвободить средства на новую покупку.

Также рекомендуем читать блог home.kz — там регулярно публикуются советы по управлению бюджетом и улучшению финансовой грамотности.

Банк не одобряет рассрочку или кредит? Это не повод паниковать. Чаще всего причина техническая или связана с временными обстоятельствами. Главное — понять, почему не одобрили, устранить причины и попробовать снова.

Помните: финансовая грамотность — ваш главный союзник. Проверяйте свою кредитную историю, следите за доходами и расходами, используйте продукты home.kz для управления личным бюджетом и повышения шансов на одобрение. А если условия не устраивают — знайте, как отказаться от рассрочки и найти лучшие альтернативы.