Опубликовано 26.06.2025

Обновлено 14.05.2026

8 минут

Неожиданные трудности — увольнение, болезнь или экономический кризис — могут повлиять на возможность выплачивать кредит вовремя. В такие моменты особенно важно знать, какие инструменты доступны заемщикам. Одним из таких механизмов являются «кредитные каникулы» — временная передышка от выплат, доступная жителям Казахстана в случае форс-мажорных обстоятельств.

В этой статье расскажем, что такое кредитные каникулы в Казахстане, как их оформить и как home.kz помогает справиться с финансовыми вызовами, сохраняя устойчивость бюджета.

Кредитные каникулы — это отсрочка или временное снижение ежемесячных платежей по кредиту. Такой инструмент помогает заемщику сохранить финансовую стабильность в сложный период и не испортить кредитную историю.

В Казахстане кредитные каникулы могут предоставляться как по инициативе банка, так и в рамках государственных инициатив в случае чрезвычайных ситуаций. Поддержка может выражаться в полной отсрочке, снижении суммы платежей или реструктуризации долга.

Получить такую меру поддержки могут физические лица, которые столкнулись с временными трудностями и могут это подтвердить документально. Важно помнить: каникулы — это не прощение долга, а его перенос на будущие периоды. Это важный момент, который нужно учитывать при планировании своих дальнейших расходов.

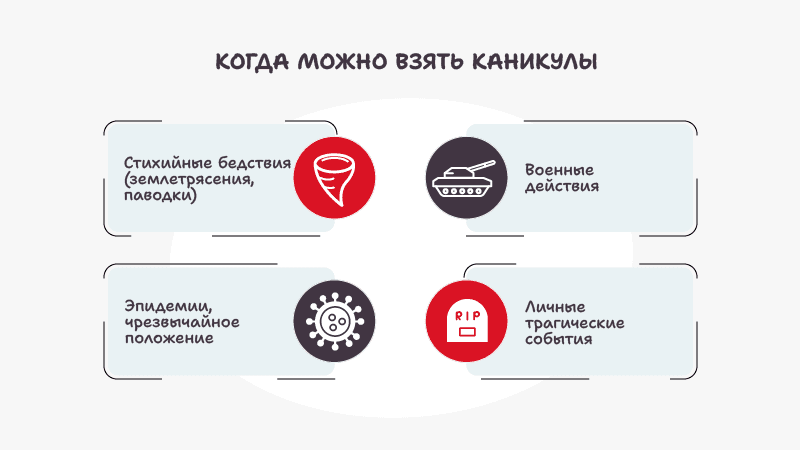

Форс-мажорная ситуация — это обстоятельства, которые невозможно было предвидеть или предотвратить. В юридическом смысле к ним относятся:

- стихийные бедствия (землетрясения, паводки);

- эпидемии, чрезвычайное положение;

- военные действия;

- личные трагические события (смерть близкого, серьезная болезнь, потеря работы по независимым причинам).

Если форс-мажорные обстоятельства признаны официально (например, указом правительства), заемщик имеет право обратиться за смягчением условий по своему кредиту. Такие случаи трактуются как основания для предоставления временной передышки или других преференций со стороны банков и МФО.

Для оформления каникул необходимо:

- обратиться в банк с письменным заявлением;

- приложить документы, подтверждающие обстоятельства (медицинские справки, справки о потере работы, уведомление о ЧП и т. п.);

- получить письменный ответ от банка о решении.

Практический совет: сохраняйте все документы, фиксируйте переписку с банком и задавайте вопросы, если условия каникул неясны. Лучше запросить письменное подтверждение всех новых условий, чтобы не было недопонимания в будущем.

- Проанализируйте свои финансы и определите, нужна ли именно отсрочка, а не рефинансирование.

- Подготовьте заявление и документы, подтверждающие форс-мажор.

- Подайте запрос в банк (через отделение, сайт или мобильное приложение).

- Получите решение и подпишите дополнительное соглашение.

Важно обратить внимание на:

- срок действия отсрочки (обычно от 1 до 6 месяцев);

- условия начисления процентов в период каникул;

- изменение итоговой стоимости кредита;

- как изменится ежемесячный платеж после окончания отсрочки.

Уточняйте, будут ли пересчитаны условия и как это отразится на общем графике выплат. Иногда после каникул платеж может значительно увеличиться.

Если ситуация долговая и затяжная, краткосрочная отсрочка может не помочь. В этом случае выгоднее воспользоваться рефинансированием от home.kz. Эта услуга позволяет объединить все кредиты в один и снизить финансовую нагрузку за счет уменьшения ежемесячного платежа. Это особенно актуально для тех, кто уже имеет несколько кредитных обязательств. В дополнение к рефинансированию, для таких затяжных долговых ситуаций стоит обратить внимание на программы финансовой защиты заемщика (ФЗУ). Эта страховка может предоставить важные преимущества и поддержку, когда погашение кредита становится затруднительным.

В период нестабильности важно:

- пересмотреть расходы и отказаться от необязательных трат;

- найти временные источники дохода (фриланс, подработка);

- использовать кэшбэк и скидочные программы.

Финансовая подушка — это резервный фонд, который покрывает от 3 до 6 месяцев расходов. Она формируется заранее, но начать можно в любой момент. Сумма зависит от вашего бюджета, но даже 1-2 зарплаты дают чувство уверенности.

Чтобы создать подушку:

- откладывайте 10–20% от дохода ежемесячно;

- храните средства на отдельном счете, чтобы не тратить их без необходимости;

- используйте автоматическое накопление, если это поддерживается вашим банком.

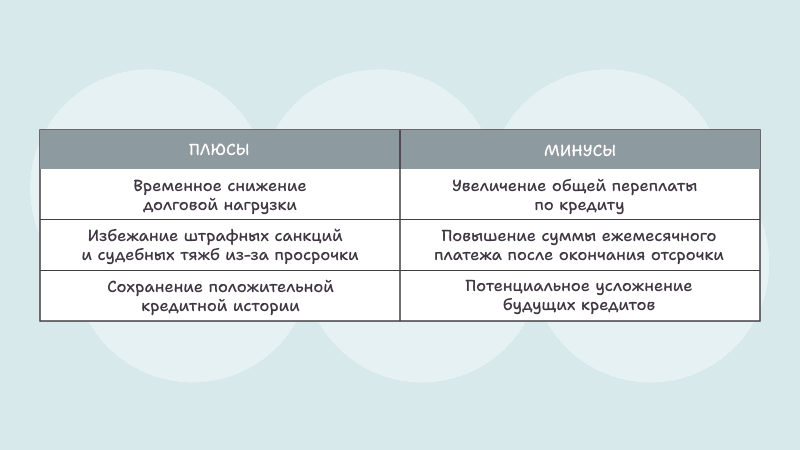

Перед оформлением каникул учитывайте следующее:

- проценты могут продолжать начисляться, что увеличит общую сумму долга;

- при отсутствии платежей возможно ухудшение кредитной истории, если условия будут нарушены;

- не все банки обязаны предоставлять отсрочку — решение принимается индивидуально;

- некоторые кредиторы могут предложить только платные услуги по каникулам (комиссии за изменение договора).

Проверяйте официальные источники: сайты банков, Gov.kz, или обращайтесь на горячие линии. Не соглашайтесь на устные обещания без документов. Если у вас возникают сомнения, обратитесь за юридической консультацией или поддержкой в финансовые сервисы, такие как home.kz.

Кредитные каникулы в Казахстане — это действенный способ получить временное облегчение в трудный период. Однако воспользоваться ими нужно грамотно: вовремя подать заявку, понимать последствия и следовать договоренностям.

Если вы оказались в трудной ситуации — не стесняйтесь обращаться в банк, изучайте условия и действуйте рационально. Финансовая дисциплина, доступ к качественным инструментам и своевременные решения — основа вашей финансовой устойчивости.

Читайте блог home.kz — мы делимся практическими советами по управлению финансами, которые помогут вам пройти любой кризис с наименьшими потерями и сохранить уверенность в будущем.