Опубликовано 04.08.2025

Обновлено 14.05.2026

9 минут

Сохранность денежных средств — главный приоритет для каждого вкладчика. В условиях экономических изменений и колебаний курса валют вопрос безопасности депозитов особенно актуален. Именно для этого в Казахстане существует система страхования вкладов, которая гарантирует возврат средств даже в случае прекращения деятельности банка. В этой статье разберемся, как работает страхование депозита, какие вклады защищены, как происходит расчет депозитов при наступлении страхового случая, и почему Home Credit Bank — надежный партнер ваших сбережений.

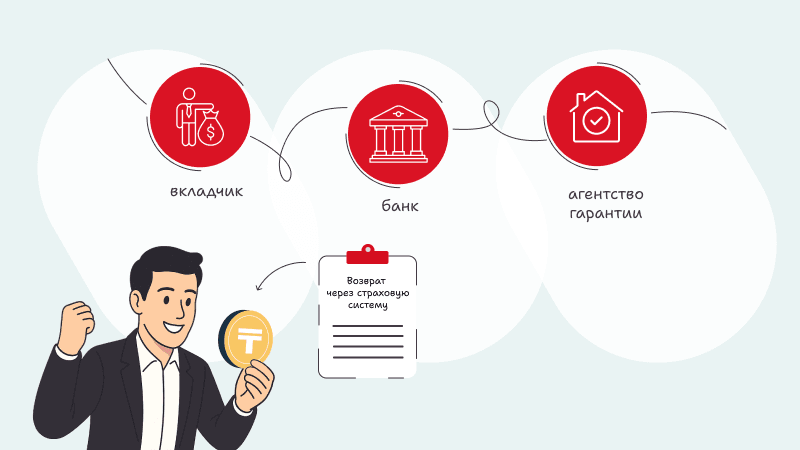

Система страхования вкладов в Казахстане регулируется Казахстанским фондом гарантирования депозитов (КФГД). Этот фонд обеспечивает защиту интересов владельцев депозитов — физических лиц и индивидуальных предпринимателей. Если банк теряет лицензию, КФГД выплачивает компенсацию вкладчикам в пределах установленных лимитов.

Важно отметить, что гарантия распространяется на депозиты, открытые как в тенге, так и в иностранной валюте, что является дополнительной гарантией сохранности сбережений даже при непредвиденных обстоятельствах. Для каждого вида вклада установлены свои лимиты возмещения.

Система страхования вкладов существует с 1999 года и охватывает все банки, которые являются участниками системы обязательного гарантирования депозитов. Это дает вкладчикам уверенность в сохранности своих сбережений даже при нестабильной экономике. Благодаря стабильности системы и поддержке государства доверие к банковским продуктам среди населения Казахстана продолжает расти.

Под страхование депозитов подпадают:

- срочные вклады в тенге;

- сберегательные счета с ограниченным доступом;

- текущие счета, на которых хранятся личные средства вкладчиков;

- карточные счета физлиц, открытые в национальной валюте.

Важно понимать, что ни один из видов депозитов не имеет безлимитной гарантии. Казахстанский фонд гарантирования депозитов (КФГД) устанавливает максимальные суммы возмещения как для вкладов в тенге, так и для вкладов в иностранной валюте. Гарантия распространяется на депозиты физических лиц и индивидуальных предпринимателей. Вклады юридических лиц (за исключением некоторых некоммерческих организаций) гарантированию не подлежат.

Таким образом, при выборе депозитного продукта вкладчику необходимо обязательно учитывать не только процентную ставку и срок хранения, но и валюту вклада. Тенговые вклады получают максимальный уровень защиты в рамках системы страхования.

На сегодня гарантированная сумма вклада в Казахстане составляет:

- до 20 миллионов тенге — по сберегательным вкладам (депозитам) в национальной валюте.

- до 10 миллионов тенге — по картам, счетам и другим депозитам в национальной валюте.

- до 5 миллионов тенге — по картам, счетам и депозитам в иностранной валюте (в эквиваленте по курсу на дату лишения банка лицензии).

Если у клиента несколько вкладов в одном банке, то сумма компенсации не превышает установленного лимита по каждому виду депозита. Это значит, что при грамотном распределении вкладов по типам можно максимально воспользоваться системой страхования вкладов.

Также важно отметить, что эти суммы могут быть пересмотрены государством. Поэтому вкладчики должны следить за актуальной информацией на сайте КФГД.

В случае страхового события (например, отзыва лицензии у банка) расчет депозитов производится по следующей формуле: основная сумма вклада + начисленные проценты на дату наступления страхового случая. Эти данные автоматически передаются КФГД банком.

Компенсация выплачивается в тенге вне зависимости от того, в какой валюте был вклад. Это важно учитывать при планировании вложений, особенно если у клиента были мультивалютные депозиты. Таким образом, валютный вклад не только ограничен по страховой сумме, но и подлежит перерасчету по курсу, действующему на дату наступления страхового случая.

Для получения выплаты необходимо:

- обратиться в агент-банк, назначенный КФГД для выплат;

- предоставить удостоверение личности;

- подписать заявление на получение компенсации;

- ожидать зачисление суммы в течение нескольких рабочих дней.

Банк Home Credit предоставляет полную информационную поддержку вкладчикам на всех этапах получения средств. Наши специалисты помогут собрать документы и проконтролировать процесс выплат. Мы стремимся минимизировать стресс и сохранить доверие даже в сложных ситуациях.

Процентная ставка депозитов — ключевой параметр при выборе вклада. Более высокая ставка позволяет получать больший доход, однако важно следить, чтобы условия вклада соответствовали требованиям системы страхования. Home Credit предлагает прозрачные условия, исключающие скрытые комиссии. Мы предлагаем гибкие условия: вы можете зафиксировать ставку на весь срок для предсказуемого дохода или выбрать плавающую ставку, чтобы ваш доход мог расти вместе с рынком.

Дополнительно вкладчику стоит учитывать: будет ли процент выплачиваться ежемесячно или капитализироваться, что может существенно повлиять на итоговую сумму. Условия указаны в договоре и на сайте банка.

На сайте home.kz доступен удобный калькулятор депозита. С его помощью клиент может заранее рассчитать, какой доход он получит в зависимости от суммы, срока и ставки по вкладу. Это помогает принимать обоснованные финансовые решения. Калькулятор позволяет быстро оценить эффективность вкладов и сравнить предложения без посещения отделения.

Функционал калькулятора интуитивно понятен: достаточно ввести сумму, срок и выбрать продукт — система покажет примерную доходность и условия. Это делает планирование более осознанным.

Ответ очевиден: в надежном банке, входящем в систему обязательного гарантирования депозитов. Home Credit Bank — один из таких банков. Мы строим долгосрочные и доверительные отношения с нашими клиентами. В основе нашей работы — принципы финансовой устойчивости и максимальной прозрачности. Мы не просто соблюдаем нормативы, но и стремимся предоставлять понятные и честные условия по договорам, чтобы каждый клиент чувствовал себя уверенно и безопасно, доверяя нам свои сбережения.

Кроме того, Home Credit Bank предлагает широкий выбор депозитных продуктов с различными сроками, минимальными суммами и гибкими условиями досрочного снятия, что позволяет подобрать вклад под любую финансовую цель.

Банк home.kz обеспечивает безопасность и прозрачность при работе с депозитами:

- является участником системы обязательного обязательного гарантирования депозитов КФГД;

- предлагает только официальные, зарегистрированные продукты;

- прозрачно указывает процентные ставки и условия размещения;

- обеспечивает онлайн-инструменты для расчета доходности, управления и контроля накоплений;

- предоставляет квалифицированную поддержку клиентам;

- соблюдает финансовые и юридические стандарты Республики Казахстан.

Мы уверены: банковский вклад — это не только способ сохранить деньги, но и возможность их приумножить. С Home Credit Bank ваши сбережения под надежной защитой. Мы рекомендуем рассматривать вклады как часть личной финансовой стратегии и использовать доступные инструменты для долгосрочного накопления.

Ещё больше полезных советов — в нашем блоге.

Ответ: Да, все вклады физических лиц в тенге, размещенные в Home Credit Bank, застрахованы. Гарантом возврата средств в пределах установленных лимитов выступает Казахстанский фонд гарантирования депозитов (КФГД). Home Credit Bank является участником системы обязательного гарантирования депозитов.

Ответ: Максимальная сумма гарантийного возмещения зависит от типа вашего вклада:

- Для долгосрочных накоплений: Ваши сберегательные депозиты в тенге защищены максимальной гарантией до 20 миллионов тенге.

- Для повседневных средств: Деньги на картах, текущих счетах и других депозитах в тенге застрахованы на сумму до 10 миллионов тенге.

- Для валютных сбережений: Все ваши вклады в иностранной валюте покрываются гарантией до 5 миллионов тенге (сумма пересчитывается в тенге по курсу на дату страхового случая).

Ответ: В случае наступления страхового случая, компенсация от КФГД рассчитывается по каждому виду вклада отдельно и не может превышать установленный лимит для данного типа депозита. Таким образом, если у вас есть и срочный вклад, и средства на карточном счете в Home Credit Bank, вы можете рассчитывать на возмещение по каждому из них в пределах соответствующих лимитов (до 20 млн по срочному и до 5 млн по карточному).

Ответ: Home Credit Bank обеспечивает безопасность и прозрачность, предлагая только официально зарегистрированные депозитные продукты с четко прописанными условиями и процентными ставками без скрытых комиссий. Банк соблюдает все финансовые и юридические стандарты Республики Казахстан, предоставляет онлайн-инструменты, такие как калькулятор депозита для расчета доходности, и обеспечивает квалифицированную информационную поддержку своим клиентам.