Опубликовано 10.03.2024

Обновлено 14.05.2026

5 минут

Если вы хотя бы раз оформляли кредит, наверняка видели в условиях аббревиатуру ГЭСВ. Она расшифровывается как годовая эффективная ставка вознаграждения. В статье поговорим, как ей пользоваться, чтобы оценить условия займа.

Что такое ГЭСВ в условиях кредита

Кредит — это деньги банка, которые клиент может взять на время, а потом вернуть. За это банк получит проценты — плату за пользование кредитом. Это номинальная процентная ставка по кредиту.

Но обычно клиент выплачивает не только долг с процентами, но и платит за сопутствующие услуги, например, страховку или оформление и обслуживание карты. Чтобы эти расходы не стали неожиданностью, в условиях кредитования прописывают ГЭСВ — годовую эффективную ставку вознаграждения. Она учитывает все дополнительные платежи и показывает, сколько всего клиент заплатит за год сверх основной задолженности.

| Если планируете крупные траты и думаете о кредите, обратите внимание на предложение Home Credit Bank: даем до 10 млн ₸ на любые цели, срок возврата — до 5 лет. Залог не нужен. Оформите все онлайн и получите деньги на карту. Узнать подробнее. |

Чем отличаются ежемесячные и годовые проценты

Обычно в условиях кредитования и номинальную ставку, и ГЭСВ указывают в годовых процентах. Они показывают переплату за год. Но проценты начисляются ежемесячно: остаток основного долга умножается на 1/12 от ставки. Иногда рассчитывают исходя из количества дней. Тогда остаток основного долга умножается на 1/365 от ставки и на количество дней в месяце.

Например, если взять в кредит 1 000 000 ₸ под 24% годовых, то:

- при помесячном расчете за первый месяц, например за январь, начислится 1 000 000 × 1/12 × 24% = 20 000 ₸;

- при ежедневном расчете за январь, начислится 1 000 000 × 31/365 × 24% = 20 324 ₸

На первый взгляд кажется, что при ежедневном расчете придется заплатить больше. Но на самом деле за февраль начислится меньше, потому что в феврале только 28 или 29 дней, а общая сумма за год выйдет примерно одинаковой.

Иногда в договорах указывают не годовую, а ежемесячную или ежедневную ставку. Это встречается среди микрозаймов: срок такого кредита меньше, поэтому нет смысла использовать годовую ставку. Если привычнее ориентироваться на годовые проценты, умножьте ежемесячную ставку на 12, а ежедневную — на 365.

Как начисляются проценты по кредиту

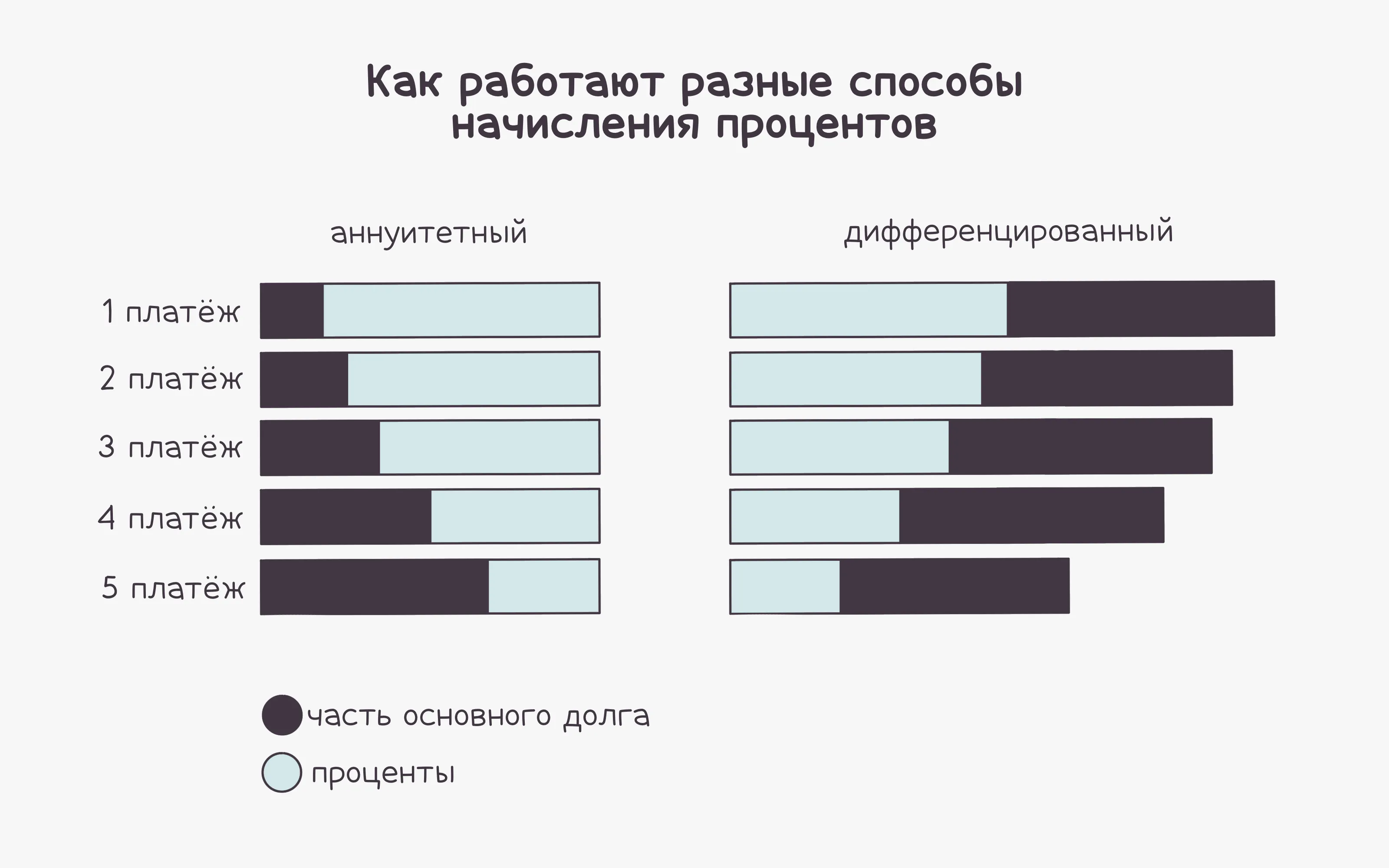

Есть два способа начисления: аннуитетный и дифференцированный.

Аннуитетный способ начисления процентов. Рассчитывается полная стоимость кредита — общая сумма платежей и переплат за все время пользования. Она делится на количество месяцев. При таком способе сначала большая часть платежа гасит проценты, а ближе к концу срока — основной долг.

Дифференцированный способ начисления процентов. На равные части делится только сумма основного долга, а проценты рассчитываются и прибавляются ежемесячно. При этом способе сумма платежа каждый месяц отличается, потому что проценты рассчитываются исходя из остатка основного долга, а он со временем уменьшается.

Вот как это работает:

Разные способы начисления процентов по кредиту

Способ начисления процентов чаще всего выбрать нельзя — его определяет банк и фиксирует для конкретного кредитного продукта. Его прописывают в условиях и кредитном договоре.

Что в итоге. Для клиента дифференцированный способ начисления процентов выгоднее. Получается, что за один и тот же срок начисляется меньше процентов, потому что основная часть долга уменьшается быстрее. Еще дифференцированный способ стоит выбирать, если планируете досрочное погашение. Причина та же — начислится меньше процентов.

Но у аннуитетного способа тоже есть преимущество — одинаковый размер платежа каждый месяц. Поэтому он может быть выгодным, если бюджет сильно ограничен и важно четко понимать, сколько придется заплатить в следующем месяце.

|

Как рассчитать годовую эффективную ставку

Формулу для расчета ГЭСВ фиксирует Национальный банк РК. Она указана в п. 5 Правил расчета годовой эффективной ставки вознаграждения по договору займа.

Но самостоятельно ее применить практически невозможно. Поэтому есть два варианта:

- уточнить у менеджера или в условиях кредитования — этот способ подойдет, если уже подбирали варианты;

- проверить в калькуляторе на сайте Агентства РК по регулированию и развитию финансового рынка — подойдет даже в том случае, если только примеряетесь к кредиту.

Максимальные размеры ГЭСВ

Регулятор устанавливает максимальные размеры ГЭСВ. С 15 марта 2021 года максимальная ставка вознаграждения зависит от типа займа:

- банковский кредит без залога — 56% годовых;

- банковский кредит с залогом — 40% годовых;

- ипотека — 25% годовых;

- микрокредиты — 56% годовых (примерно 4,7% в месяц или 0,15% в день), но если с залогом, на срок до 45 дней и сумму до 50 МРП (в 2024 году это 184 600 тг), то 20% годовых (примерно 1,7% в месяц или 0,05% в день).

Еще раз: что такое ГЭСВ

Годовая эффективная ставка вознаграждения — это процент, который вы заплатите банку за пользование кредитов с учетом всех комиссий, страховок и прочего. Она помогает реально оценить, насколько вам комфортно сумма платежа и переплат.

Чаще всего ставку выражают в годовых процентах, то есть ставка отражает переплату за год. Но иногда, например в микрозаймах, ее указывают в ежемесячных или ежедневных процентах.

Чтобы узнать ГЭСВ по вашему кредиту, обратитесь к менеджеру в банке или воспользуйтесь калькулятором на сайте Агентства РК по регулированию и развитию финансового рынка.