Опубликовано 22.12.2025

Обновлено 10.06.2026

5 мин

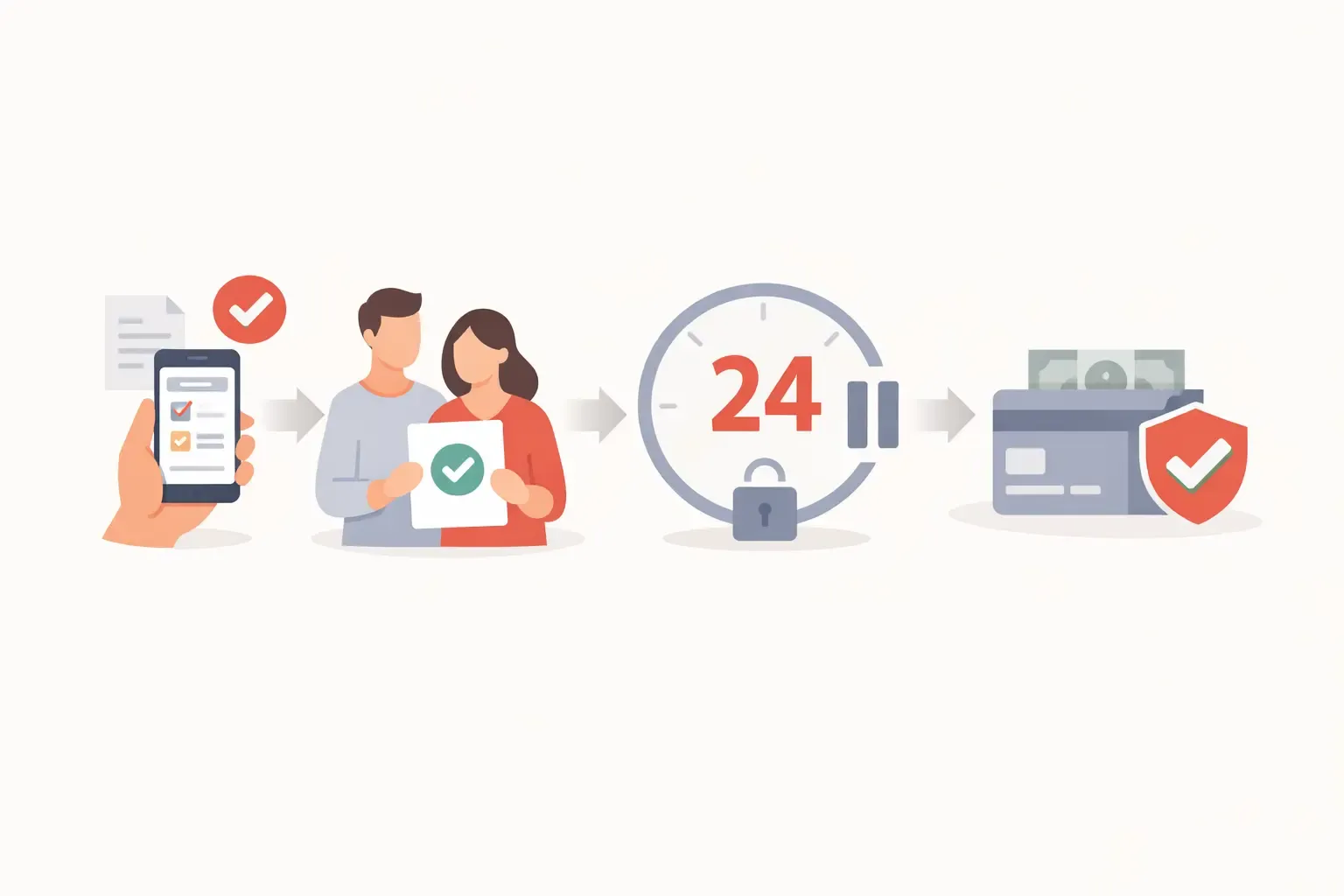

В 2025 году в Казахстане вступили в силу изменения в выдаче кредитов наличными. Теперь заёмщикам нужно учитывать новые правила и ограничения. Внедрены новые меры, чтобы повысить безопасность и снизить долговую нагрузку граждан.

Будут рассмотрены главные изменения: «период охлаждения» перед выдачей займа онлайн, и требование согласия супруга. Оформление займов онлайн стало безопаснее, хотя и требует соблюдения новых правил.

Цель этих мер – усилить защиту заёмщиков и помочь им принимать более обдуманные финансовые решения.

Благодаря изменениям 2025 года кредиты наличными в Казахстане не выдаются мгновенно и без дополнительных проверок – процесс слегка усложнился, зато стал значительно безопаснее для заёмщиков.

Одно из главных нововведений — введение «периода охлаждения» при оформлении займов онлайн. Даже после подписания договора деньги не поступят на счёт сразу, а будут временно заморожены.

Лишь по завершении этой паузы клиент должен повторно подтвердить своё намерение получить займ онлайн – и только после этого деньги будут перечислены ему на счёт. Если же за время ожидания заёмщик передумает, заявка аннулируется, и деньги не выдаются.

Такой механизм выступает своего рода «страховкой от импульсивных решений», давая человеку время всё взвесить и при необходимости отказаться от кредита наличными.

Длительность периода охлаждения зависит от суммы займа:

| Сумма | Время ожидания перед выдачей |

| До 150 МРП | Отсутствует |

| От 150 МРП до 255 МРП | От 8 часов |

| Более 255 МРП | От 24 часов |

Такой период позволяет выявить мошеннические схемы и обеспечивает заёмщику ночь на раздумья перед тем, как окончательно оформит кредит.

Правило периода охлаждения действует только для онлайн кредитов наличными без залога. Оно не распространяется на целевые товарные кредиты, например рассрочки на покупку товаров, и на использование кредитного лимита по карте в пределах 150 МРП.

Если клиент оформляет кредит в отделении банка или микрофинансовой организации, ждать не потребуется – при очном оформлении «период охлаждения» не обязателен.

Введение периода охлаждения призвано повысить осознанность заёмщиков и предотвратить проблему необдуманных кредитов. Раньше многие люди оформляли займы слишком быстро – поддавшись эмоциям или под влиянием мошенников.

Теперь у каждого время, чтобы остыть и всё обдумать. За это время можно ещё раз просчитать платежи, воспользоваться кредитным калькулятором на сайте банка и реально оценить свою способность выплачивать долг.

Если появляются сомнения – всегда можно отменить сделку в течение этого окна без каких-либо штрафов. Благодаря этому снижается риск того, что человек возьмет на себя лишний долг или попадется на удочку мошенников.

В итоге новое правило не только улучшает защиту потребителей, но и делает рынок более стабильным: по прогнозам, число импульсивных кредитов наличными сократится, ведь часть людей успеет передумать и отменить заявку.

Ещё одно изменение – требование получать согласие супруга или супруги при оформлении кредита наличными на сумму более 1000 МРП.

Если заёмщик состоит в браке и планирует взять значительную сумму, теперь понадобится разрешение второго супруга. Займы ниже этой суммы можно по-прежнему брать самостоятельно.

Это предотвратит случаи, когда один из супругов втайне набирает займы, не поставив в известность семью. Такое несогласованное получение кредита могло бы негативно отразиться на общем бюджете семьи, создав финансовую нагрузку для обоих супругов.

Новое требование защищает интересы семьи: серьезное решение о крупном займе должно приниматься совместно, с учетом мнения и финансовых возможностей обоих супругов.

Супруг или супруга может лично подписать согласие на бумаге в офисе банка или МФО. Но есть и удалённый способ – через eGov. В случае электронного согласия потребуется пройти биометрическую идентификацию, чтобы подтвердить личность.

Кредитор обязан проверить информацию о семейном положении заёмщика по госбазе. Если клиент женат/замужем и сумма кредита наличными превышает 1000 МРП, банк или МФО обязан запросить согласие супруга перед выдачей денег.

Требование действует только для беззалоговых кредитов наличными и микрокредитов. На другие виды кредитов, например кредиты под залог автомобиля и т. п. разрешение супруга не распространяется.

Также согласие не потребуется, если супруг сам выступает созаёмщиком либо если новый кредит берется исключительно для погашения предыдущего долга в этом же банке, т.е. рефинансирования. Но во всех остальных случаях крупный кредит теперь не получить без участия жены или мужа.

Новое требование призвано укрепить финансовую дисциплину в семье. Крупный займ – ответственность, которая так или иначе ложится на обоих супругов. Теперь такие решения не смогут приниматься в одностороннем порядке, что снижает риск неожиданно обнаружить общие долги.

Кроме того, согласие супруга добавляет ещё один барьер для мошенников. Если злоумышленник попытается оформить на человека кредит наличными на большую сумму, ему все равно понадобится участие второго супруга, а это осложняет мошенническую схему.

Вводя паузу перед выдачей кредита, регулятор ограждает граждан от поспешных решений и мошеннических займов – у людей появляется время опомниться, а аферисты лишаются возможности мгновенно завладеть чужими деньгами.

А согласие супруга ставит под контроль семьи крупные долговые обязательства, не допуская ситуаций, когда один партнер тайно втягивает семью в кредитную яму.

В итоге, хотя получение займа онлайн требует немного больше действий и времени, эти усилия окупаются повышенной безопасностью. Новые правила онлайн кредитования 2025 года призваны предотвратить долговые кризисы и сформировать более здоровую кредитную экосистему.

Прежде чем брать новый кредит наличными, стоит воспользоваться всеми доступными инструментами: предварительно рассчитать платежи на кредитном калькуляторе, посоветоваться с семьей, объективно оценить свои возможности.

Благодаря введенным изменениям у заёмщиков теперь есть и время, и информация для принятия взвешенного решения, а значит – меньше шансов оказаться в долговой яме. Все эти меры делают процесс онлайн кредитов в Казахстане более прозрачным, обдуманным и безопасным для граждан.

Реформы 2025 года изменили правила игры на рынке онлайн кредитов. Если раньше получить займ онлайн было просто, то теперь система заставляет остановиться и подумать, нужна ли вам новая задолженность.

Пользуйтесь кредитами ответственно, учитывайте новые требования – и тогда онлайн кредиты будут служить вам во благо, оставаясь удобным и безопасным финансовым инструментом в повседневной жизни.