Опубликовано 30.12.2025

Обновлено 14.05.2026

7 минут

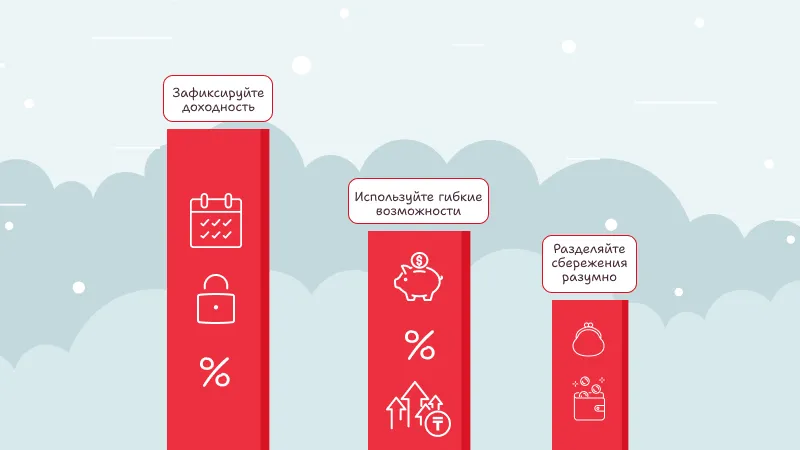

Снижение ставок — это признак стабилизации экономики и замедления инфляции,. Для защиты накоплений используйте три стратегии:

• Фиксация доходности: откройте сберегательный депозит на срок от 12 месяцев, чтобы «заморозить» текущую высокую ставку.

• Использование гибкости: выбирайте вклады с капитализацией (сложным процентом) и возможностью регулярного пополнения для роста капитала.

• Диверсификация: разделите средства между долгосрочным вкладом для прибыли и счетом с мгновенным доступом для финансовой подушки.

Правильный выбор стратегии позволяет эффективно копить деньги даже в новых экономических реалиях

Вы наверняка заметили, что ставки по банковским депозитам в последнее время имеют тенденцию к изменению. Первая реакция многих вкладчиков - беспокойство и сомнения в целесообразности дальнейших накоплений. Однако это не повод отказываться от своих финансовых целей, а отличная возможность пересмотреть свою сберегательную стратегию, сделав ее более гибкой и эффективной в новых экономических реалиях.

Чтобы принимать верные финансовые решения, важно понимать суть происходящего. Этот процесс должен снять вашу тревожность. Простыми словами, ставки в коммерческих банках тесно связаны с базовой ставкой Национального Банка Республики Казахстан. Если главный финансовый регулятор страны снижает базовую ставку, что часто является признаком стабилизации экономики и замедления инфляции, то и остальные банки корректируют условия по своим продуктам, включая депозиты. Поэтому важно понимать, почему падают процентные ставки по депозитам - это не тревожный сигнал, а объективный макроэкономический процесс.

Выбирайте сберегательные депозиты (например, Сберегательный Хоум или Сберегательный Хоум+).

Они позволяют сохранить высокую ставку на длительный срок и защитить доход от будущего снижения базовой ставки.

Рассмотрите возможность открытия депозита сроком от 12 месяцев и более.

Оформляя такой вклад в Home Credit Bank, клиент фиксирует текущую процентную ставку на весь срок размещения.

Это значит, что даже если рыночные ставки снизятся, доходность клиента останется неизменной, обеспечивая стабильность и предсказуемость накоплений.

Эта стратегия подходит клиентам, которые не хотят "замораживать" свои деньги надолго и предпочитают управлять сбережениями самостоятельно. В линейке продуктов Home Credit Bank есть депозиты, которые позволяют сохранять гибкость и при этом получать стабильный доход.

Для тех, кто хочет увеличивать свой капитал постепенно, подойдут депозиты "Cберегательный Хому+" и "Простой Плюс".

Эти продукты позволяют пополнять вклад в любое время, а значит, даже небольшие регулярные пополнения увеличивают сумму вклада и, соответственно, начисляемое вознаграждение.

Если вы хотите, чтобы ваши проценты "работали на вас", выбирайте депозиты с капитализацией вознаграждения — например, "Сберегательный Хоум" или "Сберегательный Хоум+".

Проценты начисляются не только на основную сумму, но и на уже полученное вознаграждение — создавая эффект сложного процента, который увеличивает доходность вклада.

💡 Клиентам, которым важна возможность снять средства без потери вознаграждения, подойдёт депозит "Простой Плюс".

Он позволяет закрыть вклад в любой момент с выплатой вознаграждения за фактический срок размещения.

Золотое правило инвестора гласит: не держите все яйца в одной корзине. Этот принцип актуален и для банковских вкладов, особенно в период перемен. Понимание того, почему падают ставки по депозитам, помогает осознать, что диверсификация снижает вашу зависимость от одного конкретного инструмента или ставки. Вы можете разделить свои сбережения: одну часть положить на долгосрочный депозит для фиксации высокой ставки, а другую (например, финансовую подушку безопасности) - на сберегательный счет в home.kz с мгновенным доступом к деньгам.

Снижение ставок - это не проблема, а новая реальность, к которой можно и нужно адаптироваться. Главное - не паниковать, а действовать осознанно. Три основные стратегии - фиксация доходности на долгий срок, активное использование гибких опций (пополнение и капитализация) и разумная диверсификация - помогут вам эффективно управлять сбережениями. В продуктовой линейке home.kz вы всегда найдете надежные и выгодные решения, подходящие для любых экономических условий. Чтобы узнавать больше полезной информации об управлении финансами, читайте наш блог.

Вопрос: Почему снижаются ставки по депозитам? Это плохой знак для экономики?

Ответ: Нет, это не обязательно плохой знак. Ставки в банках тесно связаны с базовой ставкой Национального Банка. Снижение базовой ставки, и, как следствие, ставок по депозитам, часто является признаком стабилизации экономики и замедления инфляции.

Вопрос: Что лучше всего сделать, если я ожидаю дальнейшего падения ставок?

Ответ: Одной из самых логичных стратегий является фиксация текущей доходности. Вы можете открыть долгосрочный депозит (на 12 месяцев и более), чтобы "заморозить" текущую, более высокую ставку на весь срок действия договора.

Вопрос: Как можно увеличить доход от вклада, если процентная ставка невысока?

Ответ: Вы можете использовать депозиты с гибкими опциями. Во-первых, выбирайте вклады с возможностью регулярного пополнения, чтобы увеличивать основную сумму сбережений. Во-вторых, отдавайте предпочтение депозитам с капитализацией, где проценты начисляются на проценты, что увеличивает вашу итоговую доходность.

Вопрос: Что такое диверсификация сбережений?

Ответ: Это стратегия распределения денег по разным инструментам для снижения рисков. Например, вы можете разделить сумму: часть положить на долгосрочный вклад с фиксированной высокой ставкой, а часть, предназначенную для непредвиденных расходов, - на сберегательный счет с мгновенным доступом.

Вопрос: Теряют ли депозиты свою привлекательность при снижении ставок?

Ответ: Нет, депозиты остаются надежным и важным инструментом для достижения финансовых целей, даже при изменении ставок. Правильно выбрав стратегию - фиксацию ставки, использование гибких опций или диверсификацию - можно эффективно управлять своими сбережениями в любых экономических условиях.