Жарияланды 26.06.2025

Жаңартылды 14.05.2026

8 минут

Күтпеген қиындықтар, мысалы, жұмыстан айырылу, аурып қалу немесе экономикалық дағдарыс жағдайлары кредитті уақытында төлеу мүмкіндігіне әсер етуі мүмкін. Мұндай сәттерде қарыз алушы үшін қандай қолдау құралдарының бар екенін білу өте маңызды. Осындай қолдау құралдарының бірі — «төлем демалысы». Бұл кезде қарыз алушы төлем жасаудан уақытша босатылады. Төлем демалысы Қазақстан тұрғындарына форс-мажор жағдайлары туындағанда қолжетімді.

Осы мақалада Қазақстандағы төлем демалысы дегеніміз не, оны қалай ресімдеуге болатыны және home.kz қаржылық қиындықтармен күресуге, бюджетті тепе-теңдікте ұстауға қалай көмектесетіні туралы айтамыз.

Төлем демалысы — бұл кредитті уақытша төлемеуге немесе ай сайынғы төлемді азайтуға берілетін мүмкіндік. Мұндай құрал қарыз алушыға қиын кезеңде қаржылық тұрақтылықты сақтауға және кредиттік тарихты бұзбауға көмектеседі.

Қазақстанда төлем демалысы банк тарапынан ұсынылуы мүмкін немесе төтенше жағдайларда мемлекет бастамасымен жүзеге асырылады. Төлемді уақытша тоқтату, ай сайынғы төлем сомасын азайту немесе қарызды қайта құрылымдау сияқты мүмкіндіктер ұсынылады.

Мұндай мүмкіндіктер уақытша қиындықтарға тап болып, оны құжат түрінде растай алатын жеке тұлғаларға ұсынылады. Естеріңізде болсын: төлем демалысы - бұл қарыздан толық босату емес, оны төлем мерзімдерін кейінге қалдыру. Бұл — алдағы қаржылық шығындарды жоспарлағанда міндетті түрде ескерілуі тиіс маңызды жайт.

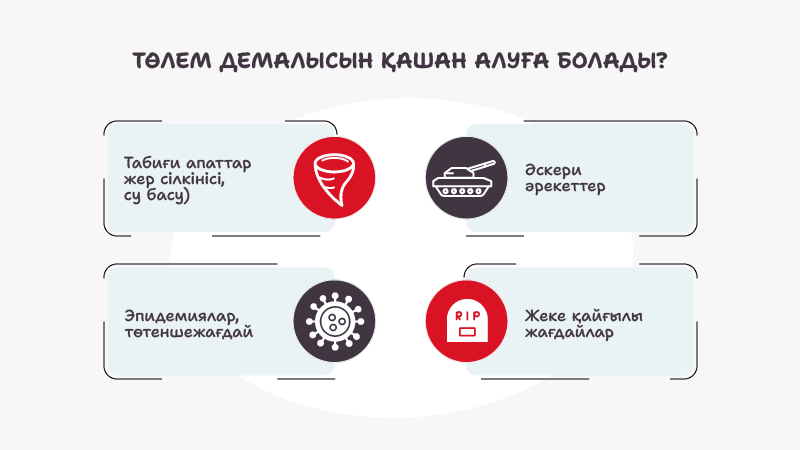

Форс-мажор жағдайы — бұл алдын ала болжауға немесе болдырмауға болмайтын оқиғалар. Заңды тұрғыда форс-мажорға келесі жағдайлар жатады:

- Табиғи апаттар (жер сілкінісі, су басу);

- Эпидемиялар, төтенше жағдай;

- Әскери әрекеттер;

- Жеке қайғылы жағдайлар (жақын адамның қайтыс болуы, ауыр сырқат, адамның жұмыстан айырылуы).

Егер форс-мажор жағдайлары ресми түрде танылса (мысалы, үкімет қаулысымен), қарыз алушы өзінің кредиті бойынша шарттарды жеңілдету туралы өтініш бере алады. Мұндай жағдайлар банктер мен микроқаржы ұйымдары тарапынан уақытша жеңілдік немесе басқа да преференциялар беру үшін негіз бола алады.

Кредит бойынша төлем демалысын алу үшін келесі қадамдарды орындау қажет:

- Банкке жазбаша түрде өтініш беру;

- Төтенше жағдайды растайтын құжаттарды қоса тапсыру (медициналық анықтамалар, жұмыстан айырылу туралы анықтама, төтенше жағдай туралы хабарлама және т.б.);

- Банктің шешімі туралы жазбаша жауап алу.

Кеңес: барлық құжаттар мен банкпен хат алмасуды сақтаңыз және төлем демалысының шарттары түсініксіз болса, міндетті түрде нақтылаңыз. Барлық жаңа шарттар бойынша жазбаша растау алған жөн.

- Өз қаржылық жағдайыңызды саралап, төлем мерзімін кейінге қалдыру қажет пе, әлде қайта қаржыландыру тиімді бола ма – осы сұрақтарды анықтаңыз.

- Форс-мажор жағдайын растайтын өтініш пен тиісті құжаттарды дайындаңыз.

- Банкке өтініш беріңіз (бөлімше, сайт немесе мобильді қосымша арқылы).

- Шешімді алып, қосымша келісімшартқа қол қойыңыз.

Келесі факторларға назар аударыңыз:

- Төлемді кейінге қалдыру мерзімі (әдетте 1 айдан 6 айға дейін);

- Төлем демалысы кезеңіндегі пайыздардың есептелу шарттары;

- Кредиттің жалпы құнының өзгеруі;

- Төлем мерзімін кейінге қалдырғаннан кейін ай сайынғы төлемнің өзгеруі.

Шарттар қайта есептеле ме, олар төлем кестесіне қалай әсер етеді деген сұрақтарды нақтылап алған жөн. Кейде төлем демалысынан кейін ай сайынғы төлем өсіп кетуі мүмкін.

Егер жағдай қиын болса, төлемді қысқа мерзімге кейінге қалдыру көмектеспеуі мүмкін. Мұндай жағдайда home.kz ұсынатын қайта қаржыландыру қызметін пайдалану тиімді болады. Бұл қызмет барлық кредиттерді біріктіріп, ай сайынғы төлемді азайту арқылы қаржылық жүктемені жеңілдетуге мүмкіндік береді. Әсіресе бірнеше кредиті бар адамдар үшін бұл өте тиімді шешім болады. Қайта қаржыландыруға қоса қиын жағдайлар кезінде Қарыз алушыны қаржылық қорғау бағдарламаларына назар аударған жөн. Мұндай сақтандыру кредитті өтеу қиындық тудырған кезде маңызды қолдау мен артықшылықтар ұсына алады.

Қаржылық тұрақсыздық кезеңінде келесі әрекеттер маңызды:

- Қажет емес шығындардан бас тарту;

- Уақытша табыс көздерін іздеу (фриланс, қосымша жұмыс);

- Кэшбэк және жеңілдік бағдарламаларын пайдалану.

Қаржылық қауіпсіздік қоры — 3–6 айлық шығындарды жабуға арналған қосымша ақша. Ақша жинауды кез келген уақытта бастауға болады. Қордың мөлшері жеке бюджетіңізге байланысты болады, бірақ тіпті 1–2 айлық жалақы көлеміндегі жинақтың өзі сенімділік сыйлайды.

Қауіпсіздік қорын жасау үшін келесі әрекеттерді орындаңыз:

- Ай сайынғы табыстың 10–20%-ын жинақтаңыз;

- Жинайтын ақшаны жаратып қоймас үшін бөлек шотта сақтаңыз;

- Егер мүмкін болса, автоматты түрде жинақтау функциясын қосыңыз.

Төлем демалысын ресімдеу алдында келесі жайттарды ескеріңіз:

- Пайыздар есептелуі жалғасуы мүмкін, бұл қарыздың жалпы сомасын арттырады;

- Төлемдер жасалмаса және шарттар бұзылса, бұл кредиттік тарихтың нашарлауына әкелуі мүмкін;

- Барлық банктер төлем мерзімін кейінге қалдыру қызметін ұсынуға міндетті емес – шешім әр жағдайда жеке қабылданады;

- Кейбір кредиторлар төлем демалысын тек ақылы негізде ұсынады (шарттарды өзгерткені үшін комиссия талап етуі мүмкін).

Ресми дереккөздерді тексеріңіз: банктердің сайттары, gov.kz, немесе банктің байланыс орталықтарына хабарласыңыз. Барлығын құжатпен растауды талап етіңіз. Егер күмән туындаса – заңгерден кеңес алыңыз немесе home.kz сияқты қаржылық қызметтерге жүгініңіз.

Қазақстандағы төлем демалысы — қиын кезеңде уақытша жеңілдік алудың тиімді жолы. Алайда бұл мүмкіндікті дұрыс пайдалану маңызды: өтінішті уақтылы беру, барлық салдарын түсіну және келісілген шарттарды сақтау қажет.

Егер сіз қиын жағдайға тап болсаңыз — банкіңізге жүгініңіз. Шарттарды мұқият зерттеп, шешім қабылдауда асықпаңыз. Қаржылық тәртіп, сенімді құралдарға қолжетімділік және дер кезінде қабылданған шешімдер — қаржылық тұрақтылықтың негізі.

home.kz блогын оқыңыз — біз сіздің қаржыңызды тиімді басқаруға көмектесетін практикалық кеңестермен бөлісеміз.