Жарияланды 05.03.2024

Жаңартылды 14.05.2026

5 минут

Егер сіз кредит алып, және оны төлемесеңіз немесе төлемдеріңізді кешіктірсеңіз, сіздің қарыз алушы ретіндегі беделіңіз нашарлайды. Барлық кешіктірулер мен қайтарулар туралы ақпарат арнайы досьеде, яғни кредиттік тарихта сақталады. Оның негізінде банктер қарыз алушыға кредит беру туралы шешім қабылдайды.

Кредиттік тарихты кім жаңартады?

Қазақстанда кредиттік тарихты кредиттік бюролар сақтайды, қалыптастырады және жаңартады. Қазақстанда екі кредиттік бюро бар: Бірінші Кредиттік Бюро және Мемлекеттік кредиттік бюро. Олар кредит пен бөліп төлеуді ұсынатын барлық банктерден, микроқаржы ұйымдарынан және басқа компаниялардан ақпарат алады. Егер сіз ешқашан бұрын кредит алмасаңыз, онда сіздің тарихыңызда ешқандай жазбалар болмайды.

3 минутқа дейін

Кредиттік тарих неге әсер етеді?

Кредиттік тарих банктің қарыз беру туралы шешіміне әсер етеді. Егер кредиттік тарих нашар болса — банк кредит беруден бас тартады, жақсы болса — оны мақұлдайды. Банктер бірінші кезекте қандай факторларға назар аударады:

- Тұрақты жұмыс пен табыстың болуына.

- Берілген өтінім саны мен жүгінген кредиттік ұйымдарға.

- Кредит бойынша төлемдердің уақтылы жасалуына.

- Кредиттік жүктемеге.

Кредиттік тарих негізінде жеке кредиттік рейтинг қалыптастырылады.

Кредиттік тарихты не жақсартады: | Кредиттік тарихты не нашарлатады: |

|

|

|

|

Көбінесе банктер кредиттік тарихта жазбалары жоқ клиенттерге толығымен сене алмайды. Егер жазбалар болмаса, ұйым қарыз алушының төлемді қалай жүргізетінін бағалай алмай, тәуекелге бармайды.

Бұл жағдайда кредиттік тарихтың қайсысы жақсы, қайсысы нашар екенін нақты айту мүмкін емес. Әр ұйым оларды жеке бағалайды. Мысалы, кейбір банктер төлем мерзімдерін өткізген қарыз алушылар кредит бермейді. Басқа банктер кішігірім кешіктірулерге түсіністікпен қарайды. Бірақ егер Қарыз алушы кредитті мүлдем төлемеген болса және оның ісі сотқа берілсе, банктердің көпшілігі онымен жұмыс істеуден бас тартады.

Кредиттік тарихты қалай тексеруге болады?

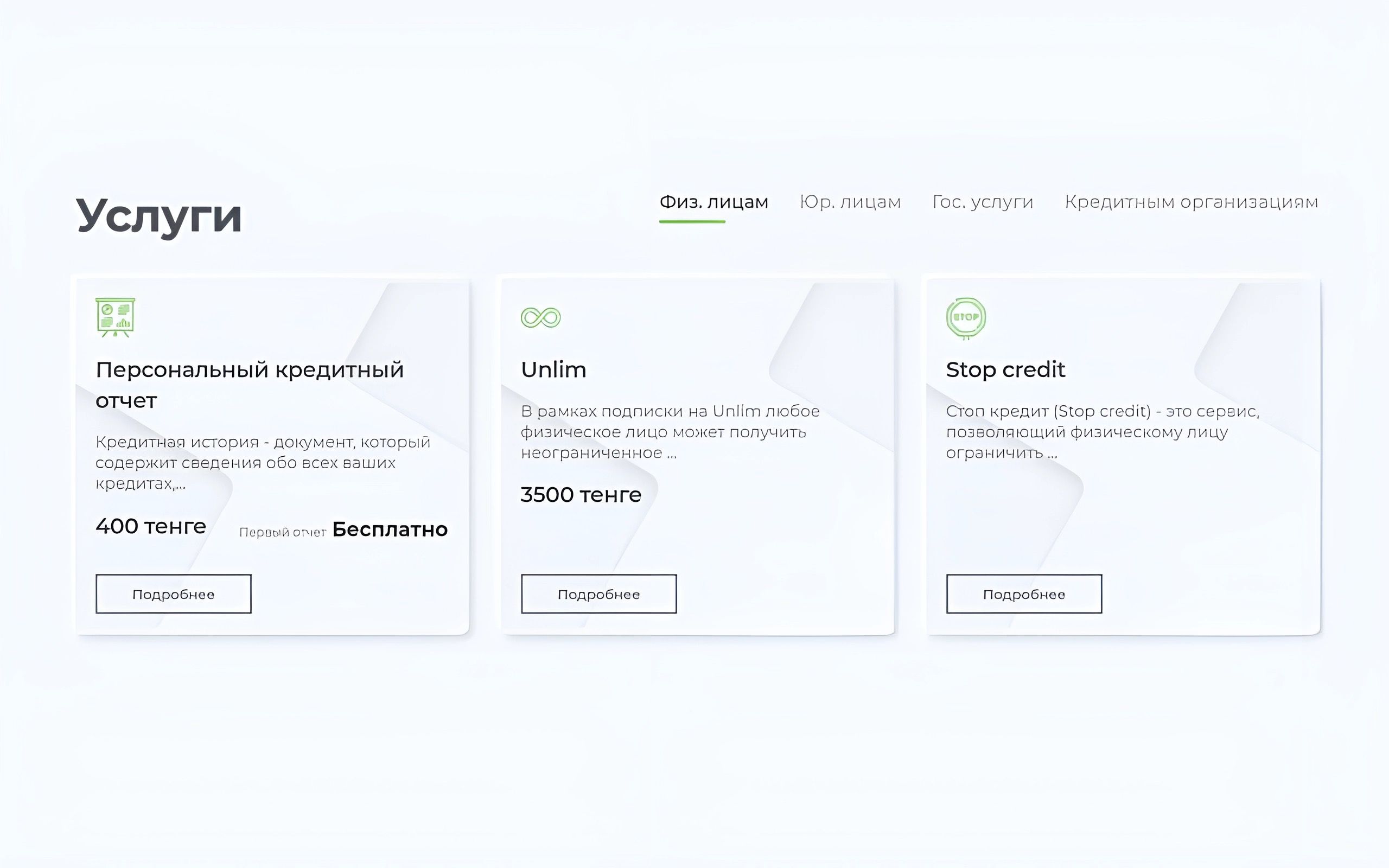

Кредиттік тарихта барлық деректер көрсетіледі, бірақ кейде банктердегі немесе МҚҰ-дағы ақауларға байланысты кредиттер туралы ақпарат көрсетілмеуі мүмкін. Сондықтан жылына кемінде бір рет кредиттік тарихты тексеру маңызды.

Заң бойынша Қазақстанның әрбір тұрғыны жылына бір рет кредиттік тарихты тегін көре алады. Егер кредиттік тарихты қайта сұрау қажет болса, онда 400 теңге төлеу керек.

Кредиттік тарихты онлайн түрде тексеруге болады:

- Бірінші кредиттік бюро сайты немесе 1CB.kz мобильді қосымша арқылы. Ол үшін ЭЦҚ қажет.

дереккөз: 1CB.kz

| Кредиттік тарихты тек Бірінші кредиттік бюро арқылы тегін алуға болады. |

- eGov.kz электрондық үкімет порталы арқылы. Өтінімді толтырып, электрондық цифрлық қолтаңбаның көмегімен қол қойғаннан кейін кредиттік тарих «Жеке кабинетте» қолжетімді болады.

дереккөз: eGov.kz

- Кредиттік тарихты офлайн түрде кредиттік бюро филиалдарынан, «Азаматтарға арналған үкімет» МК КЕАҚ (ХҚКО) және Қазпошта бөлімшелерінен білуге болады. Ол үшін төлқұжат пен СТН нөмірі қажет болады.

Кредиттік тарих қаншалықты жиі жаңартылады?

Барлық банктер мен МҚҰ күн сайын бюроға жаңа қарыздарды ресімдеу туралы деректерді жібереді. Яғни, сіз банктен ақша алғаннан кейін, бұл ақпарат кредиттік тарихта көрсетіледі. Кредиттік тарихта мақұлданған және қабылданбаған өтінімдер де көрсетіледі.

Банктер мен МҚҰ берілген қарыздар бойынша өзгерістер туралы деректерді бюроға 10 күн ішінде беруге міндетті. Қарыз алушы бұл мерзімге әсер ете алмайды. Бірақ әдетте кредиттік тарихты жаңарту процесі жылдам болады.

Кейде кредиттік тарихқа қате деректер енгізілуі немесе оларды өзгертуге уақыт болмауы мүмкін. Мысалы, сіз барлық кешіктірілген төлемдерді өтеп, кредиттерді төледіңіз, бірақ кредиттік тарихыңыз нашар. Бұл жағдайда не істеу керек?

Қарыз алған банкке немесе МҚҰ-ға (микроқаржы ұйымы) барып, барлық төлемдеріңізді растайтын құжаттарды, яғни үзінді көшірмелерді, чектерді, шарттарды ұсыну қажет. Банк бюроға ақпарат ұсынады. 15 жұмыс күнінен кейін сізге кредиттік тарихыңызға өзгерістер енгізілгені туралы хат жіберіледі.

Егер банкте басқа ақпарат болса және ол деректерді өзгертуден бас тартса, сіз Бірінші кредиттік бюроға дау айту жөніндегі арызбен жүгіне аласыз. Арызды бюроға барып немесе Электрондық үкімет сайтындағы арнайы қызмет арқылы беруге болады. Егер ақпараттың дұрыс еместігі дәлелденсе, банк кредиттик тарихыңыға өзгерістер енгізіп, сізге дұрыс есеп ұсынады.

Кредиттік тарихты қалай жақсартуға болады?

Банк үшін кредиттің уақытында төленуі маңызды — осылайша ол сіздің сенімді қарыз алушы екеніңізді біледі. Сондықтан қызметкерлер табыс туралы анықтаманы және кепілгердің болуын сұрайды.

Бюродағы ақпарат банктер соңғы өзекті деректерді берген сәттен бастап 5 жыл бойы сақталады. Сондықтан оны бақылау және нашарлатпау маңызды.

Егер сіз бірінші рет кредит немесе қарыз алсаңыз, келесі ережелерді ережелерді сақтаңыз:

- бюджетті кредит бойынша төлемдер ыңғайлы болатындай етіп жоспарлаңыз;

- онлайн төлемдерді ай сайын тең үлестермен енгізіңіз, ақша банкке жетуі үшін екі күн бұрын төлеген дұрыс;

- Егер төлеуге үлгермей жатсаңыз, банкке хабарласыңыз — қызметкерлер тиімді болатын шешімді ұсынады.

Егер кредиттік тарих нашар болса, банкке хабарласып, жағдайды түсіндіріңіз. Сізге кредиттік тарихты жақсарту үшін қайта қаржыландыру немесе басқа тәсілдер ұсынылады.

| Home Credit Bank-те қайта қаржыландырудың тиімді шарттары бар. Біз барлық төлемдерді бір кредитке біріктіреміз немесе кредитті толық өтеу және кредиттік тарихты қалпына келтіру үшін ай сайынғы төлем сомасын азайтамыз. |

Егер қарыз алушы кредиттер бойынша төлемдерді үнемі жасап тұрса, кредиттік бюро кредиттік тарихты түзетеді. Ол 90 күннен астам уақытқа кешіктірілген кредиттерге «қалпына келтірілді» мәртебесін бере алады. Бұл мәртебе келесі жағдайларда ұсынылуы мүмкін:

- Кредит бойынша қарыз өтелгеннен кейін бір жыл өткен соң. Мысалы, егер сіз қарызды 2024 жылдың 1 қаңтарында төлеген болсаңыз, онда 2025 жылдың 1 қаңтарында кредит бюро кредитке «қалпына келтірілді» мәртебесін береді.

- Қайта қаржыландырудан немесе қайта құрылымдаудан кейін бір жыл ішінде сізде 30 күннен артық кешіктірулер болмаған жағдайда. Бірақ сіз қарыз сомасының 50%-дан астамын өтеген болсаңыз, кредит мәртебесі қалпына келтіріледі. Мысалы, кредит 500 мың теңгеге болса, ал сіз 250 мың теңгеден артық соманы төледіңіз.

| Кредиттік тарихты түзетуді немесе жоюды ұсынатын алаяқтардан сақ болыңыз. Алаяқтар сізге ұсынатын барлық кепілдіктер жалған болып табылады. Олардың мақсаты - басқа кредит алу үшін жеке деректерді алуға тырысу. Кредиттік тарихты тек кредиттік бюро түзете алады. |

Кредиттік тарих туралы ең маңызды ақпарат

- Кредиттік тарих — қарыз алушының визит карточкасы, онда Қарыз алушының барлық қарыздары мен мерзімі өткен төлемдері туралы деректер сақталады.

- Банк кредит берудің алдында ең бірінші кредиттік тарихқа қарайды. Сондықтан, егер сіз бөліп төлеуді, кредитті немесе ипотеканы ресімдегіңіз келсе, кредиттік тарихыңызды қадағалаңыз. Егер сіздің кредиттік тарихыңыз жақсы болса — банк сізге кредит береді. Нашар болса — бас тартады.

- Кредиттік тарихты онлайн және офлайн түрде көруге болады. Жылына бір рет көру — тегін, ал кейін — 400 теңге.

- Кредиттік тарихты жақсартуға уәде беретін ұйымдарға сенбеңіз. Бұл алаяқтар болуы мүмкін.

Кредиттік тарихты төлем мерзімдерін кешіктірмей, банкпен келісу арқылы жақсартуға болады.