Жарияланды 22.12.2025

Жаңартылды 14.05.2026

5 мин

2025 жылы Қазақстанда ақшалай кредит беру процесінде өзгерістер болды. Енді қарыз алушылар жаңа ережелер мен шектеулерді ескеруі керек. Қауіпсіздікті арттыру және азаматтардың борыштық жүктемесін азайту үшін жаңа шаралар енгізілді.

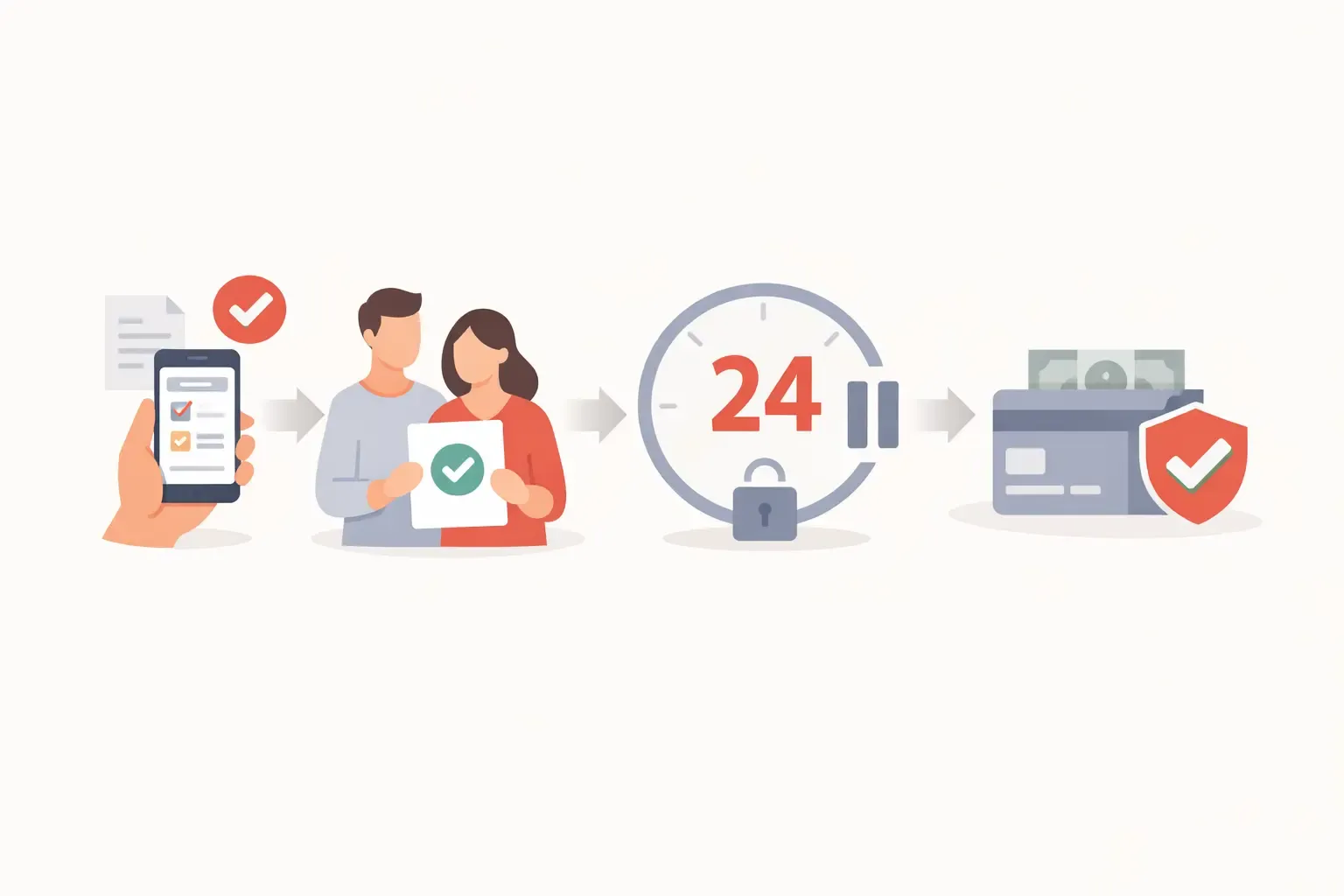

Осы мақалада біз негізгі өзгерістерді қарастырамыз: қарызды онлайн беру кезіндегі «шешім қабылдау кезеңі» және жұбайының/зайыбының келісімі. Қарыздарды онлайн рәсімдеу жаңа ережелерді сақтауды талап етсе де, енді одан да қауіпсіз болды.

Бұл шаралардың мақсаты - қарыз алушылардың қорғанысын күшейту және оларға саналы қаржылық шешімдер қабылдауға көмектесу.

2025 жылғы өзгерістердің арқасында Қазақстанда ақшалай кредиттер тез берілмейді - процесс сәл күрделене түсті, бірақ қарыз алушылар үшін әлдеқайда қауіпсіз болды.

Басты өзгерістердің бірі — қарыздарды онлайн ресімдеу кезінде «шешім қабылдау кезеңі» енгізілді. Шартқа қол қойылғаннан кейін де ақша шотқа бірден түспей, уақытша бұғатталады.

Осы кезең аяқталғаннан кейін ғана клиент онлайн қарыз алу ниетін қайта растауы керек – содан кейін ғана ақша оның шотына аударылады. Егер осы уақыт ішінде қарыз алушы өз ойын өзгертсе, өтінім жойылады және ақша берілмейді.

Бұл механизм «импульсивті шешімдерден қорғаныс» ретінде әрекет етеді де, ойлануға уақыт береді және қажет болса, ақшалай кредит алудан бас тартуға мүмкіндік пайда болады.

Шешім қабылдау кезеңінің ұзақтығы кредит сомасына байланысты болады:

| Сома | Шешім қабылдау кезеңі |

| 150 АЕК-ке дейін | Жоқ |

| 150 АЕК-тен 255 АЕК-ке дейін | 8 сағаттан бастап |

| 255 АЕК-тен астам | 24 сағаттан бастап |

Осы уақыт ішінде алаяқтық схемалар анықталуы мүмкін, өйткені қарыз алушының кредит алмас бұрын бәрін қайта мұқият ойлануға уақыты болады.

Шешім қабылдау кезеңі тек кепілсіз онлайн ақшалай кредиттер үшін қолданылады. Ол тауарларды бөліп төлеуге сатып алу сияқты мақсатты тауарлық кредиттерге және карта бойынша 150 АЕК шегінде кредиттік лимитті пайдалануға қолданылмайды.

Егер клиент кредитті банк бөлімшесінде рәсімдейтін болса, онда кредит алу алдында күтудің қажеті жоқ. Бұл жағдайда «шешім қабылдау кезеңі» көзделмеген.

Шешім қабылдау кезеңінің енгізілуі қарыз алушылардың қаржылық сауаттылығын арттыруға бағытталған. Бұрын көптеген адамдар эмоцияларға беріліп немесе алаяқтардың әсерінен кредиттерді тез рәсімдеген болатын.

Енді шешімді саналы түрде қабылдауға уақыт бар. Бұл уақыт ішінде банк сайтында кредиттік калькуляторды пайдаланып, ай сайынғы төлемдерді санауға және өзіңіздің қарызды қайтару мүмкіндігіңізді нақты бағалауға болады.

Ойыңызды өзгертсеңіз, өтінімді айыппұлсыз осы кезең ішінде жоюға болады. Сонда артық қарыздарды алмай, алаяқтардың құрбаны болу тәуекелі төмендейді.

Жаңа ереже тұтынышыларды да қорғайды, нарыққа да оң әсерін тигізеді: болжам бойынша импульсивті ақшалай кредиттер саны азаятын болады, өйткені адамдардың бір бөлігі ойланып, өтінімді жоя алады.

Тағы бір өзгеріс - 1000 АЕК-тен астам сомаға ақшалай кредит беру кезінде жұбайының немесе зайыбының келісімін алу талабы.

Егер қарыз алушы некеде тұрса және ірі соманы алуды жоспарласа, енді жұбайының/зайыбының рұқсаты қажет болады. Осы сомадан кем кредиттерді әлі де дербес түрде алуға болады.

Енді жұбайын/зайыбын хабардар етпей қарыз алу жағдайлары азаяды. Өйткені осындай келісімсіз кредит алу отбасылық бюджетке қосымша қаржылық жүктемені қосып, теріс әсер етуі мүмкін.

Бұл жаңа талап отбасының мүдделерін қорғау үшін енгізілген: өйткені осындай шешімдер бір-бірімен келісіліп қабылдануы тиіс.

Жұбайы немесе зайыбы келісімге банк кеңсесінде немесе МҚҰ-да жеке қол қоя алады. Сонымен қатар оны eGov арқылы онлайн жасауға болады. Келісім электронды түрде берілген жағдайда жеке басын растау үшін биометриялық сәйкестендіруден өту қажет болады.

Кредитор мемлекеттік дерекқор бойынша қарыз алушының отбасылық жағдайы туралы ақпаратты тексеруге міндетті. Егер клиент некеде тұрса және кредит сомасы 1000 АЕК-тен артық болса, банк немесе МҚҰ кредитті бермес бұрын жұбайының/зайыбының келісімін талап етуге міндетті.

Бұл талап тек кепілсіз ақшалай кредиттер және микрокредиттер үшін қолданылады. Көлік кепілімен берілетін кредит сияқты басқа кредит түрлерін рәсімдеу кезінде жұбайының/зайыбының келісімі талап етілмейді.

Сонымен қатар егер жұбайы/зайыбы қосалқы қарыз алушы болса немесе кредит тек осы банкте басқа кредитті жабу үшін, яғни қайта қаржыландыру шеңберінде рәсімделетін болса, онда оның келісімі қажет емес. Бірақ басқа жағдайларда үлкен соманы кредитке алу үшін жұбайының/зайыбының келісімін міндетті түрде алуға тура келеді.

Жаңа талап отбасындағы қаржылық тәртіпті нығайтуға бағытталған. Үлкен қарыз - бұл жауапкершілік және мұндай шешімге ерлі-зайыптылардың екеуі де жауапты болады. Сол себепті мұндай шешімді енді жеке түрде қабылдау мүмкін болмайды.

Сонымен қатар мұндай келісім алу талабы алаяқтарға тап болмауға да көмектеседі. Егер алаяқ адамға үлкен сомаға кредитті алғызса, қалай болса да жұбайының/зайыбының келісімін алу қажет болады. Алаяқтарға бұл қосымша кедергі болады.

Кредитті бермес бұрын шешім қабылдау кезеңінің енгізілуі азаматтарды импульсивті шешімдер мен алаяқтардан қорғайды.

Ал жұбайының/зайыбының келісімі отбасылық бюджетті бақылауға мүмкіндік береді.

Енді кредитті онлайн рәсімдеу процесі күрделенсе де, қауіпсіздік арта түседі. 2025 жылғы онлайн кредиттеудің жаңа ережелері қарыз дағдарыстарының алдын алуға және саналы кредиттік экожүйені қалыптастыруға бағытталған.

Жаңа ақшалай кредит рәсімдемес бұрын алдымен калькуляторда ай сайынғы төлемдерді есептеп, отбасымен кеңесіп, өз мүмкіндіктеріңізді бағалау қажет.

Осы өзгерістердің арқасында қарыз алушыларда енді саналы шешім қабылдауға уақыт болады. Осы шаралардың барлығы Қазақстандағы онлайн кредиттеу процесін неғұрлым ашық және азаматтар үшін қауіпсіз етеді.

2025 жылғы реформалар онлайн кредиттер нарығын өзгертті. Егер бұрын онлайн кредит алу оңай болса, енді жүйе сізді тоқтатып, қосымша ойлануға мәжбүр етеді.

Кредиттерді мұқият ойланып алыңыздар және жаңа талаптар туралы ұмытпаңыздар - сонда онлайнкредиттер сіз үшін тиімді әрі ыңғайлы болады.