Жарияланды 26.06.2025

Жаңартылды 14.05.2026

7 минут

3 минутқа дейін

Жұмыстан айырылу, аурып қалу немесе күтпеген шығындар — мұның бәрі кредитті уақытында төлеуге кедергі келтіруі мүмкін. Бұл жағдай көптеген қазақстандықтарға таныс. Осыдан уайым пайда болады: Кредит уақытында өтелмесе, не болады? Осы мақалада біз төлем мерзімін кешіктіруден аулақ болу және қаржылық жүктемені азайту жолдарын қарастыратын боламыз.

Төлем мерзімін кешіктіру көбінесе келесі себептерге байланысты болады:

- Негізгі табыстан айырылу;

- Айлықтың азаюы;

- Міндетті шығындардың артуы;

- Күтпеген жағдайлар (ауру, жөндеу жұмыстары, жол апаты және т.б.).

Кредит төлеуге ақша жоқ болса, не істеу керек? Ең алдымен:

- Мәселені ашыңыз – үлкен қиындықтар туындамас үшін ерте әрекет етіңіз;

- Банкке хабарласып, жағдайды түсіндіріңіз;

- Қайта қаржыландыруға немесе төлем мерзімін кейін қалдыруға өтініш беріңіз;

- Қажетсіз шығындарыңызды азайтыңыз;

- Уақытша қосымша жұмыс іздеңіз, қажетсіз заттарды сатыңыз, жинақ ақшаңызды пайдаланыңыз немесе жақындарыңыздан көмек сұраңыз.

Сондай-ақ қаржылық кеңес беру орталықтарына жүгінуге немесе онлайн-калькуляторлар арқылы кредиттік жүктемені есептеуге болады.

Қазақстанда кредит мерзімін кешіктіру мәселесі банк саясаты мен шарт талаптарына сәйкес реттеледі. Әдетте төлем мерзімін 1–3 күнге кешіктіру үшін айыппұл салынбайды. Алайда, 4–5 күннен бастап өсімпұлдар есептеле бастайды.

Іс жүзінде бұл сұраққа жауап нақты шарттың талаптарына байланысты болады. Кейбір банктер төлем мерзімі 10–15 күнге кешіктірілсе, ақпаратты кредиттік тарих бюросына жібереді. Ресми түрде төлем мерзімін кешіктіруге болатын күн заңнамада бекітілмеген. Сонымен қатар №177 Қаулыға сәйкес, банк 10 жұмыс күнінен кешіктірмей төлем мерзімі кешіктірілгені туралы ақпаратты Бірінші кредиттік бюроға (Кредиттік тарихтың бұзылуы) жіберуге міндетті. Төлем мерзімі 30 күнге немесе одан артық уақытқа кешіктірілсе, банк қарызды өндіріп алу рәсімін бастайды. Төлем мерзімі одан да ұзақ мерзімге кешіктірілсе, іс сотқа немесе коллекторлық агенттікке берілуі мүмкін.

Маңызды ақпарат: төлем мерзімін бір рет кешіктірсеңіз де, бұл кредиттік тарихыңызға кері әсер етеді және болашақта айыппұлдар есептелуі мүмкін.

Кредитті төлемесе, не болады? Кредитті төлемеу келесі салдарға әкелуі мүмкін:

- Төлем мерзімі кешіктірілген әр күн үшін айыппұлдар мен өсімпұлдар (қарыз сомасынан күніне 0,5%-ға дейін);

- Кредиттік тарихтың нашарлауы;

- Жаңа кредиттерді ала алмау және бөліп төлеу қызметінің қолжетімді болмауы;

- Сот талаптары және атқарушылық іс жүргізу;

- Мүлікке тыйым салу, шоттардан ақшаны есептен шығару;

- Кейбір жағдайларда – шетелге шығуға немесе мүлікпен мәмілелер жасауға тыйым салынуы мүмкін.

Егер сіз банк хаттарына немесе қоңырауларына жауап бермесеңіз, бұл міндеттемелерден бас тарту ретінде қабылдануы мүмкін. Бұл заңды салдарға алып келеді.

Кредит төлеу кестесіндегі бұзушылықтар кредиттік бюроға тіркеледі. Бұл сіздің кредиттік рейтингіңізге кері әсер етеді. Келесі жолы ипотека немесе бөліп төлеуді ресімдегіңіз келсе, сізге бас тартылуы мүмкін. Тіпті қарызды кейін толық өтесеңіз де, төлем мерзімі кешіктірілгені туралы жазба 5 жылға дейін сақталады.

Банктер тек төлем мерзімін кешіктіру фактісіне емес, оның ұзақтығы мен жиілігіне де назар аударады. Төлем мерзімін бір рет бір айға кешіктірсеңіз, бұл сізге болашақта қиындықтар алып келуі мүмкін.

Егер сіз алдын ала әрекет етсеңіз, банк келесі шешімдерді ұсынуы мүмкін:

- Қайта құрылымдау — шарттарды өзгерту (мерзімді, соманы);

- Төлем демалыстары — төлемнен уақытша босату. Бұл жағдайда Ультра Қаржылық қорғау қызметінің болуы төлем демалыстарының берілу шарттарына әсер етуі мүмкін. Немесе сақтандыру өтелімі аясында төлем демалыстарының басқа нұсқалары ұсынылуы мүмкін (мысалы, сақтандыру жағдайы туындаса).

- Жеке өтеу кестесі — сіздің қазіргі қаржылық жағдайыңызға сәйкес жаңа төлем кестесін жасау.

Кейде банктер төлеу қиындықтары туралы алдын ала ескерткен клиенттерге түсіністікпен қарайды. Ең бастысы — күтпеу және жасырынбау.

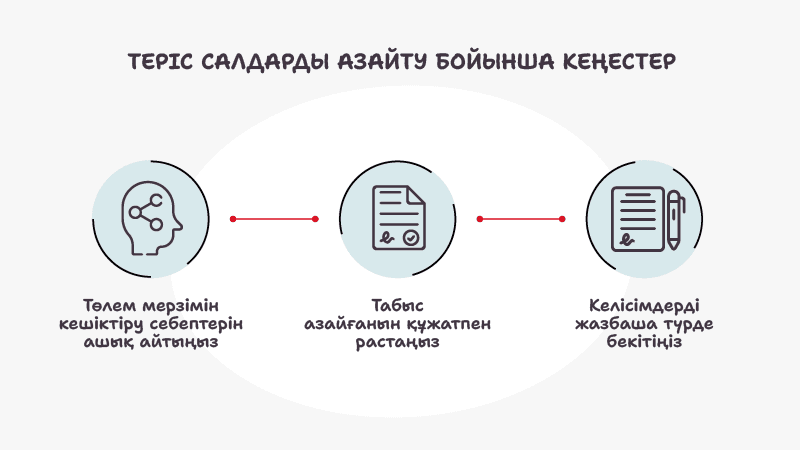

Кеңестер:

- Төлем мерзімін кешіктіру себептерін ашық айтыңыз;

- Табыс азайғанын құжатпен растаңыз (жұмыс орнынан анықтама, медициналық анықтамалар және т.б.);

- Келісімдерді жазбаша түрде бекітіңіз.

Кейде банктер төлеу қиындықтары туралы алдын ала ескерткен клиенттерге түсіністікпен қарайды. Ең бастысы — күтпеу және жасырынбау.

Қарызды толық немесе ішінара жабу — ең тиімді шешім. Кредитті мерзімінен бұрын өтеу артық төлемдерді азайтып, ақшаны басқа мақсаттарға жұмсауға мүмкіндік береді. Сондай-ақ мерзімінен бұрын ішінара өтеу кредит мерзімін қысқартуға немесе ай сайынғы төлемді азайтуға көмектеседі.

Егер мұндай мүмкіндігіңіз жоқ болса, home.kz ұсынатын қайта қаржыландыру қызметін қарастырыңыз. Бұл бірнеше кредитті бір кредитке біріктіріп, пайыздық мөлшерлемені төмендетуге және төлем кестесін ыңғайлы етуге көмектеседі. Мұндай шешім төлемдерді кешіктірмеуге және қарыз жүктемесін азайтуға септігін тигізеді. Әсіресе бірнеше кредитіңіз немесе жоғары пайыздар болса, бұл тиімді шешім болады. Қайта қаржыландыруға өтініш берген кезде банк сіздің төлем қабілеттілігіңізді қайта қарап, қарыз жүктемесінің коэффициентін (ҚЖК) есептейді. Бұл — жаңа кредит туралы шешім қабылдау үшін қажет стандартты рәсім.

Қаржылық қауіпсіздік қоры — бұл сіздің 3–6 айлық шығыныңызды жабуға жеткілікті жинақ ақша. Мұндай қор күтпеген жағдайларда қарызға түспеуге көмектеседі.

Қаржылық қауіпсіздік қорының қажетті мөлшерін есептеу үшін ай сайынғы шығындарыңызды 3–6 айға көбейтіңіз. Аз-аздан жинаңыз. Алдымен бір айлық кредит төлемін жинап көріңіз. Жинақ ақшаңызды күнделікті шығындарға жұмсамау үшін бөлек шотта немесе депозитте сақтаңыз.

Тұрақты түрде табыстың 10–20%-ын жинап отырсаңыз, бір жылдың ішінде қажетті соманы шығара аласыз. Ең бастысы — тәртіп пен ақша жинаудың маңыздылығын түсіну.

Жеке қаржыны тиімді басқару – қарыздан құтылудың және төлемдерді кешіктірмеудің басты жолы. Бұл жолда заманауи қаржылық құралдар көмекке келеді. Мысалы, home.kz ұсынатын OZEN картасы келесі мүмкіндіктер береді:

- Шығындарды бақылау;

- Шығынның бір бөлігін қайтарып, қарызды жылдам өтеу;

- Бюджетті home.kz мобильді қосымшасында ыңғайлы түрде жоспарлау.

Сондай-ақ home.kz блогын оқыңыз — ол жерде жеке қаржыңызды тиімді басқаруға арналған пайдалы кеңестер мен жоспарлау жолдары бар. Бұл сізге қаржылық әдеттерді қалыптастырып, ақшаны басқарудағы маңызды қателіктерден аулақ болуға көмектеседі.

Кредит бойынша төлемді кешіктіру — шешімі бар жағдай. Неғұрлым ертерек әрекет етсеңіз, банк алдындағы беделігіңізді сақтап, айыппұлдардан да аулақ бола аласыз.

Есіңізде болсын:

- Әрқашан банкпен ашық сөйлесіңіз;

- Қайта қаржыландыруды және бюджетті оңтайландыру мүмкіндігін қарастырыңыз;

- Қаржылық қауіпсіздік қорын қалыптастырыңыз;

- Шығындарды алдын ала жоспарлаңыз.

home.kz сіздің қаржылық тұрақтылығыңызды сақтауға және сенімділігіңізді арттыруға көмектесетін құралдарды ұсынады. Қаржыңызды бүгіннен бастап басқарыңыз!